Questo libro sortisce da un seminario organizzato nel febbraio 2014 presso l'Autorità garante della concorrenza e del mercato. In quell'occasione sono stati riuniti osservatori qualificati ed esponenti politici per discutere del futuro del Servizio sanitario nazionale (Ssn). Tema amplissimo, ma tanto più urgente in un contesto di "spending review permanente" quale è quello di un paese, il nostro, nel quale il peso del debito pubblico costringe necessariamente a mettere mano alle politiche di spesa.Le ricette "tecniche" per la riduzione della spesa focalizzano l'attenzione sui tagli delle forniture. Tendono a comprimere il ruolo del privato e rimandano all'identificazione di "costi standard" che dovrebbero costituire una razionalizzazione della spesa. Il loro problema è che si risponde alla crisi dell'Ssn con strategie che hanno la medesima origine di quella crisi: che, cioè, affondano le proprie radici nell'idea che sia possibile gestire centralisticamente un servizio ad alta complessità, rifiutando di affidarsi al sistema dei prezzi.È possibile immaginare uno scenario diverso? Nel volume se ne discute partendo da due contributi. Nel primo, Gabriele Pelissero delinea lo scenario della crisi del welfare sanitario italiano, mettendo a fuoco i rischi legati a un repentino e non ponderato disinvestimento nella spesa sanitaria. Nel secondo, Alberto Mingardi propone alcune suggestioni su come sia possibile immaginare una "sanità liberale", emancipata da quel poco o quel tanto di socialismo che ha reso il sistema sin qui insostenibile. Arricchiscono questo saggio a più voci la prefazione di Giovanni Pitruzzella e gli interventi di Andrea Bairati, Renato Botti, Guido Carpani, Natale D'Amico, Maristella Gelmini, Yoram Gutgeld, Roberto Manzato, Giovanni Monchiero, Salvatore Rebecchini, Nicola Rossi e Pierpaolo Vargiu.

eBook - ePub

Competizione, sostenibilità e qualità

Quale futuro per il welfare sanitario italiano?

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Competizione, sostenibilità e qualità

Quale futuro per il welfare sanitario italiano?

Informazioni su questo libro

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

Politica e relazioni internazionaliCategoria

Politica socialeCompetizione, sostenibilità e qualità nel futuro del Ssn, di Gabriele Pelissero

1. La crisi del Ssn

I concetti di competizione, sostenibilità e qualità hanno una sempre maggiore importanza per i sistemi di welfare sanitario, anche se, in Italia, continuano a essere per lo più assenti nelle riflessioni e azioni in tema di politica sanitaria affiorati nell’agenda governativa e parlamentare degli ultimi anni. Questa assenza è, almeno in parte, giustificata dalla loro complessità ma proprio per questo è sempre utile e culturalmente stimolante cercare di approfondirli, individuando in particolar modo le loro correlazioni e le loro numerose interazioni.

Purtroppo non essendo un esercizio facile per lo più ci si sottrae, evitando in tal modo di analizzare e sperimentare modelli di organizzazione sanitaria più efficaci e più efficienti, accontentandosi di una gestione a breve termine dell’esistente. Ma proprio questa inerzia è fra le cause più importanti di un reale e progressivo degrado del Servizio sanitario nazionale, accelerato negli ultimi anni e ovviamente più accentuato laddove sono collocate le storiche fragilità e le maggiori debolezze nelle governance (il sud, le regioni in piano di rientro).

Il progressivo erodersi del Ssn costituisce però un gravissimo problema sociale ed economico, non solo perché indebolisce un settore del welfare di assoluta rilevanza ma anche perché mette in crisi uno dei comparti produttivi più potenzialmente innovativi e avanzati del paese.

Nato nel 1978 sulle ceneri un sistema mutualistico ormai screditato e appesantito dai debiti e dalle inefficienze, il Ssn italiano si fonda sin dall’origine sui principi di universalità e solidarietà proponendosi di rendere disponibile a tutti i cittadini italiani l’intera gamma delle prestazioni sanitarie di prevenzione, cura e riabilitazione, acquisendo le risorse finanziarie in modi sostanzialmente riconducibili alla fiscalità generale. Questa impostazione contiene in sé numerose potenzialità positive, di cui qui ne interessano almeno due.

La prima, a valenza sanitaria, è rappresentata dall’indiscutibile valore del diritto alla salute, diritto che occorre ricordare è assente nella storia dell’umanità e molto poco diffuso nel mondo attuale, tanto da poter essere visto ancora oggi come uno straordinario successo sociale, se non addirittura come un privilegio riservato ai cittadini di pochi paesi.

La seconda, a valenza economica, è rappresentata dagli effetti, prolungati negli anni, dell’investimento di un enorme capitale destinato a produrre servizi ad alto contenuto professionale e tecnologico. Effetti che si riflettono sui sistemi di formazione universitaria, e sulla filiera di produzione di beni ad alto contenuto tecnologico (dall’edilizia ospedaliera alle biotecnologie) e che sostengono uno dei settori di ricerca scientifica, di base e traslazionale, più importante nel mondo.

Come abbiamo già avuto modo di osservare,{1} proprio lo sviluppo tecnologico e il correlato crescere della domanda di prestazioni sanitarie sempre più costose e complesse rappresenta però anche un grande fattore di criticità per i sistemi di welfare europei universalistici e solidali, nei quali al crescere della domanda tende ovviamente a crescere la spesa pubblica, con gli effetti di sistema ben noti.

E questa dinamica, che si è sempre più andata delineando a partire dalla fine degli anni Novanta dello scorso secolo, sta ormai accelerando in modo preoccupante, ponendo a tutti i sistemi di welfare sanitario europeo un dilemma assillante.

Essi possono infatti contenere la crescita della spesa pubblica rinunciando all’universalità (imboccando però una strada intrinsecamente contraddittoria rispetto alla loro missione originaria) oppure rinunciare alla tecnologia, cioè rinunciare a offrire alle popolazioni il livello “alto” delle cure e rassegnarsi a scegliere un livello di cure “medio” o “basso”, e restituire alla capacità economica dei singoli l’accesso a trattamenti particolarmente costosi e innovativi.

Esempi concreti di questa seconda opzione si ritrovano da anni, in modo velato e implicito, in progetti di riorganizzazione del sistema sanitario impostati, ad esempio, su una indeterminata rivalutazione della medicina di base contrapposta alla specialistica ospedaliera, oppure sulla sostituzione di un’offerta di prestazioni tecnologicamente complessa (il pronto soccorso di un ospedale) con quella di prestazioni semplici e con tecnologie elementari (un medico di base per le urgenze). Tutti approcci che in sostanza si ripropongono di offrire risposte meno costose anche se ovviamente meno efficaci.

Sino a oggi, in realtà, la struttura dell’offerta in Italia non si è radicalmente modificata, rassegnandosi tutt’al più a un certo livello di degrado locale e a un progressivo allungarsi delle liste d’attesa, prevalentemente nelle regioni in piano di rientro.

Ma si tratta di una situazione instabile e in divenire, nella quale prevalgono e si accrescono i fattori di criticità a cominciare dal livello di investimento nel sistema.

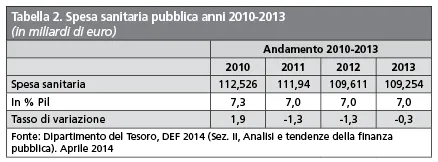

Esaminando attentamente la spesa sanitaria pubblica italiana negli ultimi 10-15 anni,{2} possiamo agevolmente rilevare come essa si mantenga stabilmente ai livelli più bassi rispetto ai paesi dell’Ue con noi direttamente confrontabili.

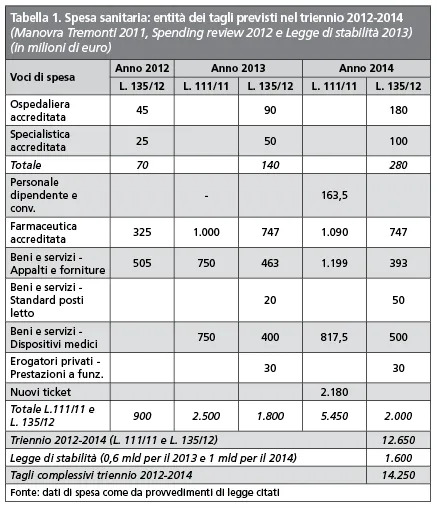

In questo contesto che vede l’Italia costantemente collocata ai livelli inferiori del finanziamento del sistema sanitario rispetto ai partner europei, a partire dal 2011 iniziano a operare pesanti interventi governativi, sintetizzati nella Tabella 1.

Si tratta, sostanzialmente, di manovre di cassa, non accompagnate da alcun significativo intervento sulle strutture e sui sistemi di governo del Ssn, che si sono tradotte in una riduzione drastica della spesa sanitaria pubblica, passata dal valore di 112,5 miliardi di euro pari al 7,3% del Pil nel 2010 al valore di 109,2 miliardi di euro pari al 7% del Pil nel 2013 (Tabella 2), per di più con un Pil in calo.

Una caduta rilevante soprattutto in valore assoluto. Se consideriamo il livello di partenza già basso e se ci confrontiamo con gli altri Stati dell’Ue con noi comparabili, il valore del 7% si configura come una soglia non superabile da parte di un sistema sanitario occidentale di qualità “alta”.

A ciò si aggiunge la modalità con cui in concreto i tagli sono stati realizzati, rappresentata dal classico metodo lineare che riducendo proporzionalmente le risorse fra i 21 Sistemi sanitari regionali italiani ha paradossalmente colpito in misura maggiore le realtà più efficienti salvaguardando significativi margini di inefficienza nei sistemi peggiori.

In proposito, vale la pena di evidenziare ancora una volta tale comportamento paradossale con il seguente piccolo esempio, che mostra l’impostazione data alla Spending review del 2012:

a) accettiamo che la determinazione dei maggiori costi di acquisto contenuta nel d.l. 95/12, convertito nella l. 135/12, sia fatta correttamente, e altrettanto correttamente sia determinato il valore del risparmio conseguente alla rinegoziazione dei contratti d’acquisto;

b) per l’anno 2012 tale valore è quantificato in 505 milioni;

c) tale importo viene trasformato in taglio lineare, distribuito proporzionalmente fra tutte le regioni;

d) supponendo che metà delle regioni acquistino al di sopra della mediana, e metà al di sotto, è evidente che le prime dovrebbero operare un taglio solo parziale rispetto all’inefficienza, le seconde dovrebbero tagliare una spesa già efficientata, con conseguente penalizzazione delle migliori e mantenimento di livelli di inefficienza crescenti nelle peggiori.

2. Competizione, sostenibilità e qualità

Il contesto sfavorevole che abbiamo così sinteticamente delineato solleva molte e importanti questioni.

La prima che qui interessa riguarda i temi della competitività e della competizione.

Applicare questi concetti a un sistema sanitario come il Ssn italiano, o a una rete di sistemi di welfare sanitario come quella presente nell’Ue, è certamente complesso.

Per districarsi in questa complessità, che rimanda peraltro ai più generali problemi sull’esistenza di mercati o di quasi-mercati nel welfare sanitario, potremmo forse partire con il proporre qualche definizione più analitica. Definiremo pertanto la competizione come la possibilità di un operatore di produrre ed erogare prestazioni sanitarie in alternativa a un altro operatore, muovendosi entrambi in un regime di libera scelta da parte del paziente/utente. Parleremo invece di competitività quando un operatore si mette in condizioni di offrire prestazioni migliori o più desiderabili o con un migliore rapporto costi/vantaggi rispetto a un altro operatore. Se questa distinzione può essere accettata, dobbiamo osservare come nel Ssn italiano esistano situazioni in cui è presente competizione con competitività, e situazioni di competitività senza competizione.

Il primo caso presuppone l’esistenza di più sistemi sanitari, che possono avere livelli di qualità diversi, nei quali il paziente/utente si muove liberamente portando con sé una forma di remunerazione per l’operatore che viene scelto.

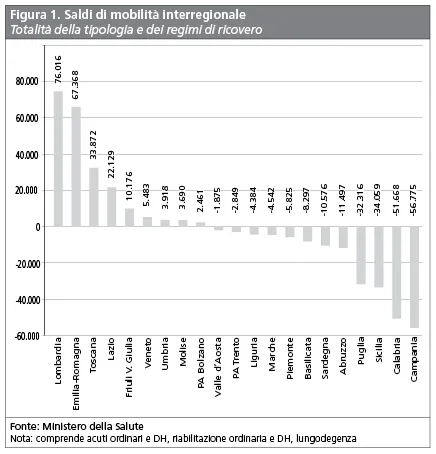

Così definita, la competizione è oggi sicuramente operante fra i Sistemi sanitari regionali italiani, una rete caratterizzata da una forte mobilità interregionale che si accompagna a flussi finanziari importanti.

Esaminando la serie storica dei dati sulla mobilità interregionale,{3} si osserva infatti che da decenni ogni anno dai 600.000 ai 500.000 ricoveri, pari a circa il 7,5% del totale, avviene in una regione diversa da quella di residenza, ma soprattutto si osserva come i saldi attivi (Figura 1) si collochino per lo più rispettivamente in regioni con tendenza storica all’equilibrio economico e i saldi passivi si collochino per lo più in regioni con disavanzi cronici e spesso in piano di rientro.

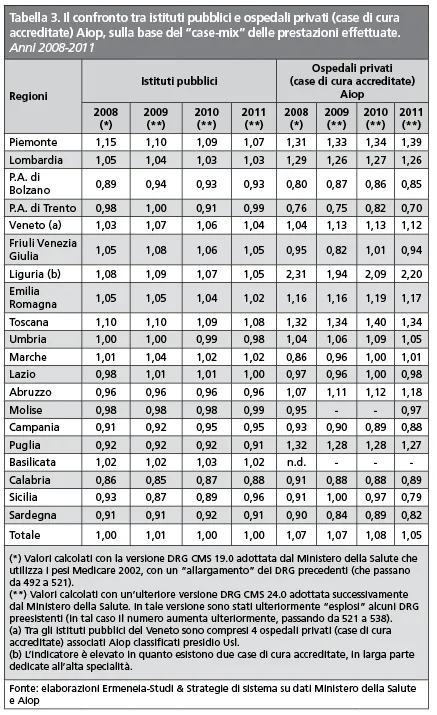

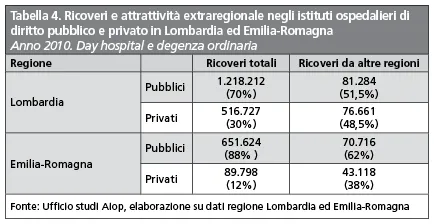

Inoltre, esaminando i valori di case-mix che indicano, seppure in modo molto generico, le capacità di un sistema sanitario regionale di erogare cure complesse (Tabella 3), si conferma che la competizione tende a premiare i migliori, mentre è abbastanza indifferente ai modelli di governance.

Come è dimostrato dalla presenza al vertice della capacità attrattiva di due Sistemi regionali fondati su modelli molto diversi quali Lombardia ed Emilia-Romagna.

In realtà, a un esame più attento, si può individuare in queste due regioni un importante fattore di successo nella competizione con gli altri Sistemi sanitari regionali italiani, rappresentato dalla presenza di operatori ospedalieri di diritto privato di alta qualità che, pur diversamente dimensionati, costituiscono in entrambe le regioni un formidabile motore per la attrattività verso l’esterno.

Come si vede in Tabella 4, infatti, in Lombardia gli operatori ospedalieri di diritto privato rappresentano circa il 30% di tutta l’attività ospedaliera ma esprimono il 48,5% di tutta l’attrattività verso altri Sistemi sanitari regionali italiani.

In Emilia-Romagna un privato decisamente più piccolo, che rappresenta solo il 12% di tutta l’attività ospedaliera, produce addirittura il 38% di tutta l’attrattività.

Perché esista competizione è indispensabile che siano presenti almeno due condizioni: la libertà di scelta da parte dei pazienti, che in Italia è fino a oggi un diritto garantito (seppur con qualche limitazione locale espressione del protezionismo strisciante di non pochi governi regionali), e il pagamento a prestazione, che in questo caso è un meccanismo effettivamente operante perché le regioni si pagano fra di loro tutte le prestazioni erogate ai propri cittadini che si spostano per un ricovero, utilizzando un sistema di tariffazione unico periodicamente aggiornato a livello statale (Tuc).

La competizione fra i sistemi di welfare sanitario dei paesi Ue è invece oggi presente soltanto in forma embrionale, perché al di là delle affermazioni della politica e delle suggestioni mediatiche che hanno accompagnato l’emanazione della direttiva 2011/24/UE del 9 marzo 2011 concernente l’applicazione dei diritti dei pazienti relativi all’assistenza sanitaria transfrontaliera, non sussistono di fatto i due fondamentali requisiti, rappresentati come abbiamo detto dalla libertà di scelta da parte dei pazienti e dal pagamento a prestazione da parte dell’assicuratore istituzionale, sia esso un Ssn come nei sistemi tipo Beveridge o una mutua a iscrizione obbligatoria come nei sistemi tipo Bismarck.

Infatti l’accesso alle prestazioni ospedaliere ...

Indice dei contenuti

- Titolo pagina

- Prefazione, di Giovanni Pitruzzella

- Introduzione, di Gabriele Pelissero e Alberto Mingardi

- Competizione, sostenibilità e qualità nel futuro del Ssn, di Gabriele Pelissero

- L’enigma di una sanità “liberale”, di Alberto Mingardi

- Interventi

- Andrea Bairati

- Renato Botti

- Guido Carpani

- Natale D’Amico

- Mariastella Gelmini

- Yoram Gutgeld

- Roberto Manzato

- Giovanni Monchiero

- Salvatore Rebecchini

- Nicola Rossi

- Pierpaolo Vargiu

- Gli autori

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Competizione, sostenibilità e qualità di Gabriele Pelissero,Alberto Mingardi in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Politica e relazioni internazionali e Politica sociale. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.