Quella per cui la crisi greca sia tutta colpa di euro e politiche europee è un'idea molto diffusa. Peccato sia sbagliata. A dirlo sono i dati. Basta guardarli per capire come, ben prima dello scoppio della crisi del debito, Atene soffriva già di un livello di spesa pubblica, indebitamento e deficit che non avevano pari con nessun altro Stato europeo. Non solo: a superare la media europea erano (e sono tuttora) anche le malversazioni, gli sprechi, i tassi di corruzione ed evasione fiscale. Caratteristiche che hanno reso il Paese ben più vulnerabile degli altri alla crisi del debito sovrano che ha investito l'Europa a partire dal 2009. Pur con tutti gli errori compiuti, l'azione della Troika ha avuto come obiettivo quello di correggere queste storture."La Grecia in crisi" intende dimostrare che i problemi greci vengono da lontano: da governi che, dopo aver falsificato i conti per entrare nell'euro, hanno aumentato spesa e debito pubblico, fino a renderli insostenibili. Scelte prese in nome del consenso elettorale (fra pensioni a cinquant'anni e sussidi per le figlie nubili dei dipendenti pubblici) che hanno permesso loro di mantenere il potere, ipotecando però nel lungo periodo la salvezza del Paese.Come scrive Oscar Giannino nella sua prefazione, «le belle pagine scritte da Matteo Borghi vi daranno piena misura dell'infondatezza dei luoghi comuni più triti che avete letto e sentito sulla vicenda greca. Questo scritto è dedicato soprattutto a chi ci ha creduto: che la Grecia è una vittima, che l'austerità l'ha ridotta così, che è tutto un trucco dei banchieri, e che chi obietta è un servo o un interessato sciocco dei crucchi cattivi, o meglio dei crucchi troppo dediti agli interessi loro. Leggete e ponetevi qualche domanda».Matteo Borghi, laureato in lettere presso l'Università Cattolica del Sacro Cuore, ha conseguito un master in comunicazione "politica e istituzionale" presso l'Università Iulm. È giornalista professionista. Collabora con La Nuova Bussola Quotidiana, Libero e L'Intraprendente.

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

EconomiaCategoria

Politica monetaria1. Le principali tappe della crisi

Nel 2009 la Grecia scopre di avere i conti pubblici in dissesto: il rapporto deficit/Pil è al 12,5%, il debito al 120% del Pil e la disoccupazione al 9,6% (raggiungerà poco dopo il 13%).

Mentre le agenzie di rating cominciano a tagliare il proprio giudizio sull’affidabilità del debito, il primo ministro George Papandreou è costretto a dar vita a programmi di taglio della spesa pubblica e aumento delle tasse. Comincia quella che i commentatori chiameranno “austerity”. Intanto il continuo rialzo dei tassi d’interesse accompagnato alla progressiva riduzione del Pil spingono Papandreou a cercare l’aiuto dell’Unione europea: il taglio della spesa pubblica serve a raddrizzare i conti nel lungo periodo, ma nel breve il governo ha disperato bisogno di liquidità per pagare stipendi e creditori.

Nasce così, negli anni successivi, la cosiddetta “troika” (Commissione europea, Bce, Fmi) che approva due piani di salvataggio, svalutazione dei crediti e altri prestiti per un valore complessivo di 380 miliardi di euro, ponendo in capo ai governi alcune condizioni. Perché la Grecia diventi prima o poi indipendente dagli aiuti internazionali è infatti necessario che attui quelle riforme strutturali, con obiettivo finale il pareggio di bilancio, che le permettano in futuro di tornare a finanziarsi da sola sul mercato. Fra grandi difficoltà e risultati non sempre incoraggianti, negli anni successivi, la Grecia riesce a seguire questa strada: con Papandreou, Papademos e Samaras la Grecia punta a correggere i conti pubblici chiedendo grossi sacrifici a tutti, creditori inclusi.

Nei successivi anni il Pil si è quasi sempre contratto, la disoccupazione è rimasta alta e il debito è tuttora poco sostenibile. Eppure la Grecia è finora riuscita a evitare il male peggiore: un default che, come vedremo, potrebbe distruggere non solo le finanze pubbliche ma la stessa economia reale. Questo percorso è andato avanti fino al 2015 quando, con l’elezione di Alexis Tsipras a primo ministro, il governo greco ha deciso di non seguire più, almeno alla lettera, le condizioni europee. Dopo mesi di impossibilità a chiudere un accordo, si è così arrivati a un referendum promosso da Tsipras sul piano di salvataggio proposto dall’Eurogruppo: il 5 luglio i greci lo hanno respinto con oltre il 61% dei voti contrari, contro il 39% dei favorevoli. In seguito Tsipras ha firmato un secondo accordo, per certi versi ancora più rigido del primo, in cambio di un nuovo pacchetto di salvataggio per una cifra compresa fra gli 82 e gli 86 miliardi di euro, di cui 24 al sistema bancario per evitarne la chiusura. I risultati sono ancora da vedere, ma l’ipotesi di uscita della Grecia dall’euro non è ancora scongiurata.

2. I sette miti da sfatare sulla crisi greca

i. L’austerity europea è la vera responsabile della crisi greca.

ii. La troika ha impoverito i greci, favorendo banche e speculatori.

iii. L’uscita dall’euro farebbe aumentare crescita e occupazione.

iv. A danneggiare la Grecia non sono stati tanto i politici corrotti, ma quelli che hanno accettato i diktat europei.

v. La spesa pubblica è stata un bene per i greci, il rigore dei conti un male non necessario.

vi. La troika fa pagare alla Grecia interessi sul debito spropositati.

vii. Senza l’euro la Grecia potrebbe finanziare da sé la spesa pubblica, senza aumentare le tasse, e azzerando così di fatto il peso del suo debito.

3. I conti pubblici vanno male: la crisi nasce da qui

Per analizzare le cause della crisi bisogna partire da una considerazione di base. Quella greca è una crisi del debito sovrano, cresciuto tanto da impedire allo Stato di ripagarlo. Prima di vedere i dati dobbiamo fare una premessa: al contrario di quel che si crede, la ricerca di liquidità sui mercati da parte di un governo non segue criteri tanto diversi da quelli seguiti da un privato.

Per capirlo facciamo un esempio molto semplice. Sono un normale cittadino che deve decidere a chi prestare una certa somma di denaro. Se non sono sprovveduto mi informerò sul conto dei potenziali debitori per scegliere, infine, quello che offre maggiori garanzie di restituirmi il capitale con l’interesse. Se Tizio è un giocatore d’azzardo e Caio un onesto padre di famiglia, è abbastanza ovvio che la mia decisione si orienterà su quest’ultimo. Tizio ha una sola strada per convincermi: aumentare gli interessi a mio vantaggio. A quel punto la mia scelta non è più così scontata. Se do 100 euro a Caio so che, al 99%, me ne ridarà 110 fra una settimana. Se li do a Tizio so invece che, sempre in una settimana, posso perdere tutto oppure avere indietro 150 euro, con un guadagno secco del 50% senza fatica. In presenza di una remunerazione potenziale più alta, la scelta dipenderà dalla mia propensione al rischio.

Con gli Stati vale grosso modo lo stesso principio. Se sono un investitore che deve decidere dove mettere i propri soldi, a parità di rendimento, dovrei sempre scegliere i titoli più sicuri. Perché mai acquistare i bond greci, se sul mercato posso trovare i più affidabili bund teutonici o, meglio ancora, i titoli di Svizzera e Liechtenstein che le agenzie di rating giudicano fra i più sicuri al mondo? Se lo faccio è perché sui titoli di Stato a dieci anni la Svizzera mi offre un rendimento di 0,091 (ad aprile era addirittura negativo), la Germania di 0,771, mentre la Grecia di 18,238 (dati del 6 luglio 2015) con uno spread di oltre 1.746 punti base. Nei primi due casi, calcolando l’inflazione, non ricavo nulla o addirittura perdo qualcosa, mentre nel terzo ci guadagno parecchio. Ciò a patto che, ovviamente, la Grecia non fallisca: in quel caso devo dire addio a tutti i miei investimenti.

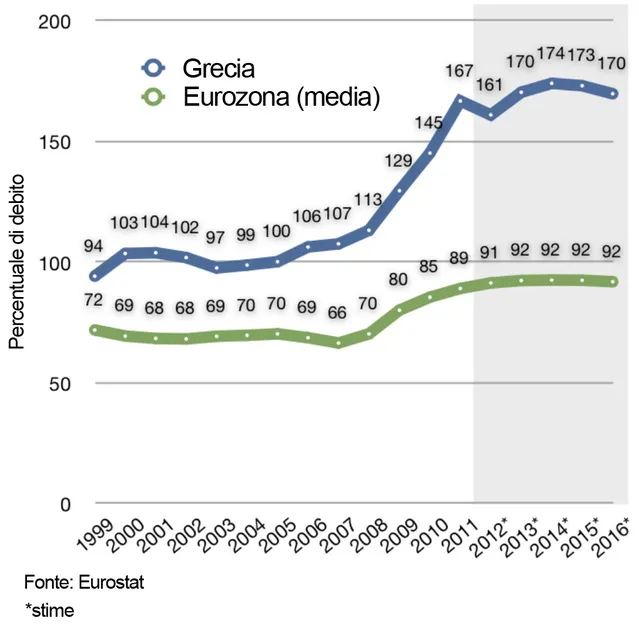

Ma per quale ragione uno Stato è più affidabile di un altro? Fra le varie motivazioni troviamo, anzitutto, proprio il rapporto debito/Pil (più uno Stato è indebitato, più è facile che non ripaghi il proprio debito) in cui la Grecia – si fa per dire – primeggia.

Figura 1. Grecia, debito/Pil 2006-2015{2}

Figura 2. Germania, debito/Pil 2006-2015

Figura 3. Debito greco al confronto con la media dell’Eurozona

Dai tre grafici si nota chiaramente come la Grecia abbia un rapporto fra debito pubblico e prodotto interno lordo peggiore rispetto alla Germania e alla stessa media europea (per la precisione è il peggiore d’Europa). È ovvio che uno Stato che ha assommato debiti per una cifra pari a quasi il doppio della somma dei beni e dei servizi prodotti in un anno non possa offrire grandi garanzie di solvibilità. Ed è proprio per questo motivo che gli investitori, per assumersi il rischio default, chiedono tassi d’interesse più alti.

Un rapporto debito/Pil al 174% (salito al 177% nel mese di giugno) è quasi il doppio rispetto al limite che due economisti come Carmen Reinhart e Kenneth Rogoff identificano come il massimo accettabile: a loro giudizio, infatti, un debito sopra il 90% del Pil non solo è difficilmente sostenibile, ma frena la stessa crescita economica creando un ostacolo insormontabile alla ripresa.{3}

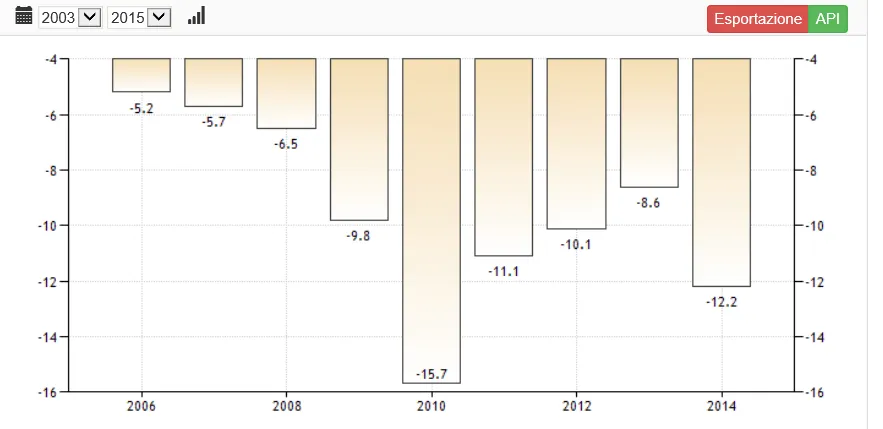

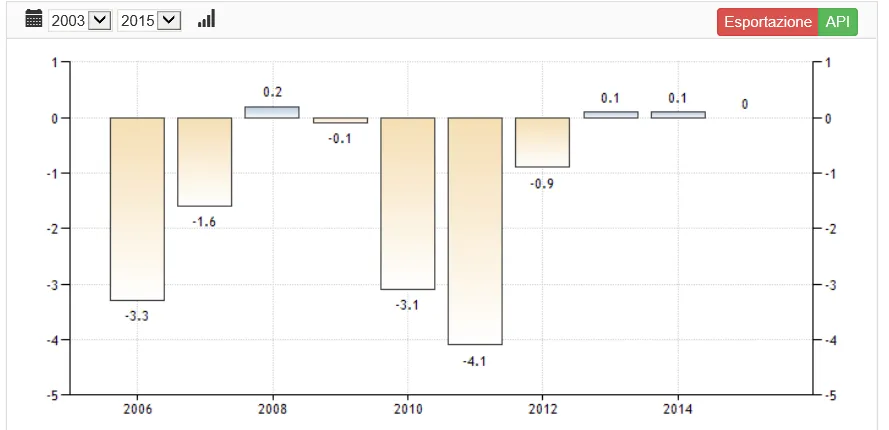

Il rapporto debito/Pil non è però l’unico indicatore dello stato di salute di un Paese. Un altro parametro fondamentale è, ovviamente, il bilancio del governo che – tramite il rapporto percentuale deficit/Pil – dà la misura di quanto una nazione sta sforando il proprio budget (più si sfora, più si fa debito ed è difficile rimettere le cose a posto). Anche in questo campo la Grecia non è certo messa bene. Per capirlo paragoniamo i tre grafici di Grecia, Italia e Germania.

Figura 4. Grecia, rapporto debito/Pil dal 2006 al 2014

Figura 5. Italia, rapporto debito/Pil dal 2006 al 2014

Figura 6. Germania, rapporto debito/Pil dal 2006 al 2014

Dal confronto si nota chiaramente come la Germania, dopo una fase altalenante, abbia dal 2013 conseguito il pareggio di bilancio; l’Italia, dallo stesso anno, resta nel limite del 3% di rapporto deficit/Pil stabilito dal Patto europeo di stabilità e crescita. La Grecia, al contrario, partendo da un deficit sensibilmente più alto già nel 2006, non ha fat...

Indice dei contenuti

- Titolo pagina

- Prefazione, di Oscar Giannino

- Introduzione

- 1. Le principali tappe della crisi

- 2. I sette miti da sfatare sulla crisi greca

- 3. I conti pubblici vanno male: la crisi nasce da qui

- 4. Prima dell’austerity: quando la Grecia spendeva troppo

- 5. L’era del rigore: fra lotta a sprechi onerosi e tagli non sempre feroci

- 6. L’azione della Troika: una visione equilibrata

- 7. Sperperi e corruzione: la classe politica greca ha le sue colpe

- 8. I problemi strutturali della Grecia: burocrazia sorda, disincentivi alla concorrenza, corruzione, evasione

- 9. Grexit?

- Conclusioni

- Appendice

- Glossario della crisi greca

- Cronistoria della crisi greca

- L’autore

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a La Grecia in crisi di Matteo Borghi in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Economia e Politica monetaria. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.