- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

Perché la cassa ha assunto un ruolo così importante nel mondo dell'analisi delle performance aziendali? Perché i metodi di valutazione di azienda universalmente ritenuti più affidabili sono quelli che prevedono lo sconto dei flussi di cassa? Perché il cash flow operativo è diventato l'indice principe della salute di un'impresa? La risposta risiede nell'affidabilità della cassa quale valore insensibile alle politiche di bilancio nonché nella concretezza di tale valore, come disponibilità effettivamente presenti, spendibili in azienda e distribuibili agli eventuali investitori. Seppure l'origine della rilevazione dei fatti di gestione fosse il controllo della cassa quale saldo fra entrate e uscite, a tutt'oggi lo studio delle dinamiche di liquidità si è evoluto in un prospetto completo e complesso quale il rendiconto finanziario dei flussi di cassa. Si noti: dei flussi di cassa, non del flusso di cassa… E voi, siete ancora convinti che il cash flow sia pari alla somma di utile e ammortamenti? Allora questo libro fa decisamente per voi!

Il profitto è un'opinione, la cassa è un fatto è un libro pensato per chi vuole comprendere appieno il reale andamento e le prospettive dell'impresa. La cassa, infatti, è uno dei pochi dati oggettivi e il rendiconto finanziario è lo strumento principe per indagare le complesse dinamiche che caratterizzano l'agire economico di un'azienda.

Approccio operativo, esempi e tanta pratica: il lettore, anche quello meno esperto, è accompagnato nella traduzione dalla teoria alla pratica delle logiche di costruzione del rendiconto finanziario e, soprattutto, nell'interpretazione dei flussi di cassa.

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

BusinessCategoria

Contabilità e budgetCapitolo 1

INTRODUZIONE AL RENDICONTO FINANZIARIO

BENE. COSA SIGNIFICA RENDICONTO FINANZIARIO?

Il rendiconto è lo strumento che consente al lettore di verificare se il risultato aziendale potenziale (come vedremo il REDDITO OPERATIVO, ovvero il risultato economico) diventa un risultato effettivo (come vedremo l’FCFO, ovvero il risultato finanziario).

Questo è un aspetto cruciale: l’azienda è infatti in grado di sopravvivere nel medio-lungo periodo se e solo se il risultato economico, quindi potenziale, diviene un risultato effettivo, quindi cassa da poter impiegare.

Il classico esempio di discrepanza tra risultato potenziale ed effettivo è rappresentato dall’impresa di costruzioni che ha ottimi risultati economici a cui non corrispondono risultati finanziari positivi, in quanto tutti gli immobili costruiti rimangono invenduti. Questo esempio verrà ripreso in modo dettagliato nel capitolo che segue.

Le nostre indagini in questo testo muoveranno dai bilanci di esercizio che vengono redatti in ossequio ai dettami civilistici.

Si specifica che in questo testo i temi dell’analisi di bilancio e della riclassificazione non vengono trattati approfonditamente, essendo assunta quale prerequisito alla redazione del rendiconto finanziario la conoscenza dei rudimenti di analisi di bilancio.

Infine, vi ricordiamo che gli esempi mostrati sono disponibili in formato Ms Excel® sul sito www.infinance.it

QUALE CONFORMAZIONE DI RENDICONTO FINANZIARIO VI MOSTREREMO?

La scelta dello “schema” di analisi si rivela cruciale per condurre una “analisi finanziaria” coerente alle logiche di riclassificazione di bilancio. Ma quali sono tali logiche?

Come vedremo nel prosieguo, la logica di riclassificazione del conto economico che rappresenta la best practice di settore è quella a “valore aggiunto e MOL”. In tale schema si isola il REDDITO OPERATIVO (EBIT: earning before interest and taxes).

Il reddito operativo è il vero risultato aziendale, non l’utile.

Se ci pensiamo, dal reddito operativo in “giù” l’azienda non fa altro che suddividere il proprio risultato coi “soci” che l’hanno finanziata, ovvero le banche, il fisco (un socio un po’ “scomodo”!) e la proprietà.

Potremmo paragonare quindi il reddito operativo a una “torta” che viene poi suddivisa fra i finanziatori dell’azienda.

Abbiamo bisogno di un rendiconto finanziario che segue la stessa logica: dobbiamo isolare una “torta finanziaria” e suddividere tale cash flow coi finanziatori dell’azienda. Lo schema che utilizzeremo è quindi quello del rendiconto finanziario con isolamento del FCFO (free cash flow from operations) e del FCFE (free cash flow to equity).

Tale schema è utilizzato quale best practice nella valutazione d’azienda (l’approccio DCF: discounted cash flow prevede infatti di attualizzare gli FCFO in caso di valutazione d’azienda “asset side” o l’FCFE in caso di valutazione d’azienda “equity side”) nonché nella valutazione degli investimenti (il calcolo nel NPV: net present value prevede infatti lo sconto di FCFO netti da imposta).

Tale schema non ha quindi nulla a che vedere coi classici schemi “contabili” quali quelli previsti dai principi contabili italiani (OIC) o internazionali (IFRS); esso nasce per essere coerente sia con la logica di riclassificazione sia del conto economico sia dello stato patrimoniale (di cui accenneremo a breve).

Cominciamo!

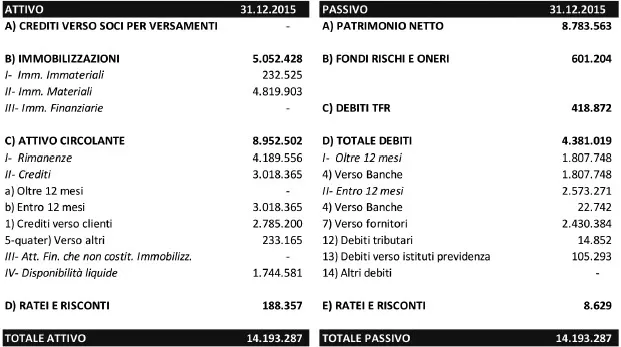

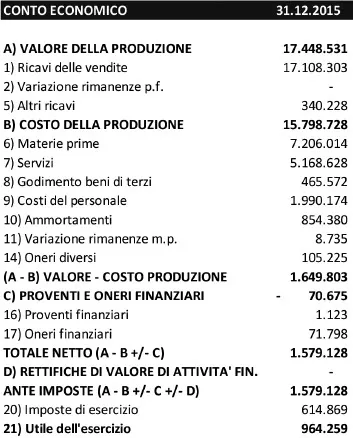

Il nostro primo esempio: l’azienda “Production”, sintesi del bilancio civilistico:

Il conto economico ci mostra se è stato prodotto valore o meno nell’esercizio.

Lo stato patrimoniale illustra con quali mezzi l’impresa è stata in grado di creare valore (totale attivo) e chi ha messo a disposizione i denari per acquisire i mezzi di cui l’impresa dispone (totale passivo).

Tuttavia questi prospetti, pur rispettando i dettami del legislatore, non consentono al lettore di comprendere appieno gli equilibri aziendali e l’andamento dell’impresa. Per conoscere questi aspetti è necessario procedere con una riclassificazione degli stessi.

COSA SI INTENDE CON RICLASSIFICAZIONE?

Riclassificare significa ricollocare ciascun valore del conto economico e dello stato patrimoniale e inserirlo in un prospetto che ci consenta di apprezzare determinati risultati intermedi, determinati rapporti tra i numeri che prima non era possibile apprezzare. Procediamo, quindi, con la riclassificazione del conto economico: questo viene riclassificato nella conformazione a valore aggiunto e MOL (Approfondimento 1).

Tale modalità di riclassificazione è in grado di mostrare se l’impresa è in grado o meno di generare valore a livello industriale. Il valore aggiunto, infatti, è pari alla differenza tra il valore della produzione e i costi operativi: se positivo, significa che i ricavi delle vendite sono sufficienti a coprire i costi “esterni” del core business. Assume il nome di valore aggiunto proprio perché mostra la capacità dell’impresa di aggiungere valore alle risorse che va ad acquisire all’esterno ovvero sul mercato: tale valore viene riconosciuto dai clienti che sono disposti a pagare un prezzo per il prodotto che l’azienda vende.

Il MOL è l’acronimo di margine operativo lordo: questo è dato dalla differenza tra valore della produzione, costi operativi e costo del lavoro (un primo costo “interno”).

Se il MOL è positivo, i ricavi dell’impresa sono sufficienti a coprire sia i costi del core business che il costo del lavoro. Esso è un indicatore della capacità strutturale di un’azienda di generare valore a livello industriale. Non solo: vedremo nel prosieguo che il margine operativo lordo rappresenta una prima grezza approssimazione della cassa generata dall’impresa (nell’ipotesi in cui i clienti siano perfettamente solvibili).

Proseguendo nella riclassificazione si procede a sottrarre gli ammortamenti e le svalutazioni e a isolare il reddito operativo.

Il reddito operativo rappresenta un punto di “snodo” nel conto economico: da questo punto in poi, infatti, l’azienda non fa più risultati dalle “operations” ma non fa altro che dividere la propria “torta” economica (il reddito operativo) con i propri “soci”: gli istituti di credito tramite gli interessi, lo Stato tramite le imposte e la proprietà tramite l’utile.

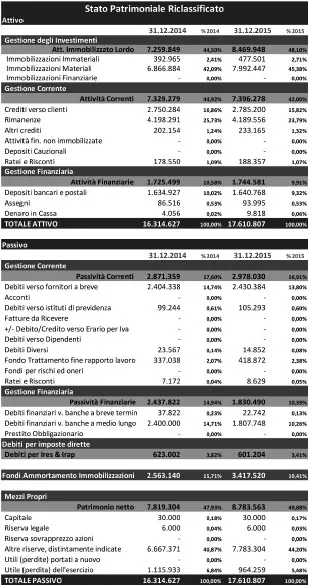

Azienda “Production” Conto Economico Riclassificato a valore aggiunto e MOL

Il medesimo concetto di riclassificazione vale per lo stato patrimoniale: è necessario esaminare ciascun valore dello stato patrimoniale per inserirlo in una griglia che ci aiuterà meglio a comprendere le dinamiche aziendali.

Lo schema di riclassificazione scelto in questo contesto è quello che viene definito “riclassificazione per gestioni”, col criterio della liquidità crescente per ciò che riguarda l’attivo e col criterio della esigibilità decrescente per ciò che riguarda il passivo.

Per ciò che attiene l’attivo, infatti, si muove dai valori meno liquidabili ovvero le immobilizzazioni, per poi muovere verso valori più liquidi quali i crediti verso clienti, il magazzino e altri crediti (isolando ciò che viene chiamato “l’attivo corrente”) per finire con le diponibilità liquide di immediata disponibilità.

Per ciò che interessa il passivo, al contrario, si muove dai valori più esigibili dai creditori quali le passività operative correnti, per poi muovere verso le passività più di lungo periodo quali il debito bancario e fiscale, per finire col passivo meno esigibile ovvero il patrimonio netto (o equity capital per gli anglofili).

Azienda “Production” Stato Patrimoniale Riclassificato a liquidità crescente ed esigibilità decrescente

Si badi infine a un dettaglio: accanto a ciascun valore è riportata l’incidenza percentuale dello stesso sul totale. Ad esempio se guardiamo l’esercizio 2015 notiamo che il 49,88% delle fonti di finanziamento (totale passivo) è costituita da patrimonio netto. Pertanto l’azienda risulta ben patrimonializzata (non eccessivamente indebitata).

Ma la riclassificazione dello stato patrimoniale non si esaurisce con l’intervento sopra rappresentato. Vi siete mai chiesti nel calcolo dell’indice ROI (return on investments) che cosa fosse il “capitale investito”? L’indice infatti ci impone di mettere a rapporto:

Il capitale investito non è banalmente il totale dell’attivo (rammentiamo in tal senso che esiste un altro indice che si chiama ROA: return on assets), bensì una conformazione di capitali che “lavorano” per produrre la “torta” del reddito operativo.

Ma come si calcola il capitale investito?

Lo step successivo che ci è necessario è la cosiddetta riclassificazione patrimoniale di “secondo livello”.

COSA SIGNIFICA RICLASSIFICAZIONE PATRIMONIALE DI SECONDO LIVELLO?

Significa semplicemente muovere dallo stato patrimoniale riclassificato e procedere con un ulteriore intervento di riclassificazione che sarà molto utile in sede di stesura del rendiconto finanziario.

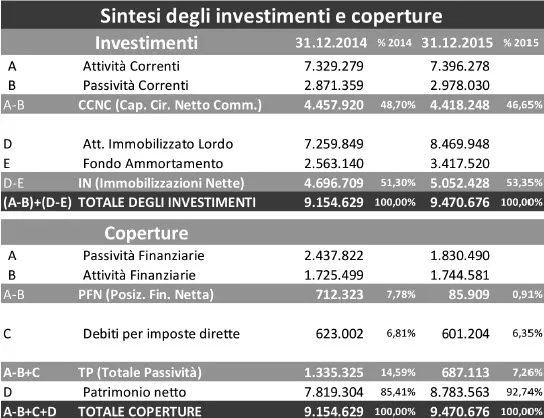

Azienda “Production” Sintesi investimenti e coperture

Gli interventi sono quelli di:

• calcolare il capitale circolante netto commerciale sottraendo dall’attivo corrente il passivo corrente. Se l’azienda finanzia i propri clienti giocoforza sarà finanziata anche dai fornitori;

• determinare l’ammontare degli investimenti fissi netti da fondi di ammortamento;

• determinare la posizione finanziaria netta sottraendo dal passivo finanziario le disponibilità liquide attive;

• determinare la posizione tributaria netta (i soli debiti/crediti per le sole IRES e IRAP) sottraendo da debiti tributari, fondi imposte correnti e differite gli ...

Indice dei contenuti

- Copertina

- Prefazione

- Capitolo 1. Introduzione al rendiconto finanziario

- Capitolo 2. La costruzione del rendiconto

- Capitolo 3. Esempi operativi

- Capitolo 4. Cenni al rendiconto in ossequio al principio OIC 10

- Capitolo 5. Il rendiconto finanziario nel mondo bancario

- Capitolo 6. Common senses & false friends

- Appendice

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Il profitto è un'opinione di Michele Giorni,Ivan Fogliata in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Business e Contabilità e budget. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.