Praktischer Leitfaden zur Umkehr der Steuerschuldnerschaft "Reverse Charge" im italienischen Bauwesen.Steuerrecht - MwSt Italien

eBook - ePub

Reverse Charge im Bauwesen in Italien

Praktischer Leitfaden. 1. Ausgabe: Italienisches Steuerrecht

- 208 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Reverse Charge im Bauwesen in Italien

Praktischer Leitfaden. 1. Ausgabe: Italienisches Steuerrecht

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

1. Einführung

Im Geschäftsverkehr zwischen passiven Steuersubjekten lastet grundsätzlich der Leistende (Lieferant) die Mehrwertsteuer dem Leistungsempfänger (Kunde) an, der diese im Allgemeinen geltend machen d.h. als Vorsteuer abziehen kann.

Jedes Unternehmen in der Wertschöpfungskette handelt auf diese Weise und letztendlich wird die Mehrwertsteuer auf den Endkunden abgewälzt.

Der italienische Gesetzgeber hat in der Zwischenzeit allerdings eine ansehnliche Anzahl von Ausnahmen von dieser Grundregel vorgesehen. In den allermeisten Fällen wird die Abweichung damit begründet, dass in bestimmten Branchen ein erheblicher Missbrauch vermutet wird und große Mehrwertsteuerbeträge hinterzogen werden. Als Beispiele sind der Handel von Computerprozessoren, Umweltzertifikaten sowie der Baubereich zu nennen. Wie funktioniert der Missbrauch? Der Leistende stellt seine Leistung mit Mehrwertsteuer in Rechnung. Der Leistungsempfänger (Kunde) erhält diese Rechnung und macht die Vorsteuer geltend. Der Leistende führt allerdings die Mehrwertsteuer nicht an den Fiskus ab und somit schaut dieser durch die Finger, während der Kunde jedenfalls berechtigt ist, die Vorsteuer abzuziehen. Auf diese Weise schädigen solche Unternehmen auch die Mitbewerber, da sie die Hinterziehung der Mehrwertsteuer von vornherein in ihre Preiskalkulation einfließen lassen, während ein korrektes Unternehmen nicht mehr konkurrenzfähig ist.

Aus diesem Grund wurden bei besonders „anfälligen“ Branchen Sonderregeln eingeführt, die bereits in der MwSt-Systemrichtlinie 2006/112/EG vorgesehen sind.

Für die überwiegende Mehrzahl der Wirtschaftstreibenden stellen diese Ausnahmen jedoch überaus komplexe und lästige Bestimmungen dar, die zudem den Finanzprüfern Tür und Tor für Beanstandungen öffnen.

In diesem Sinne ist dieses Werk ein Versuch, etwas Licht in die Materie zu bringen.

2. Gesetzestext Artikel 17 Absatz 6 DPR 633/1972 (MwStG)

Nachfolgend der Artikel 17 MwStG in der Fassung gültig ab 01. Jänner 2016, mit Übersetzung der wesentlichen Absätze:

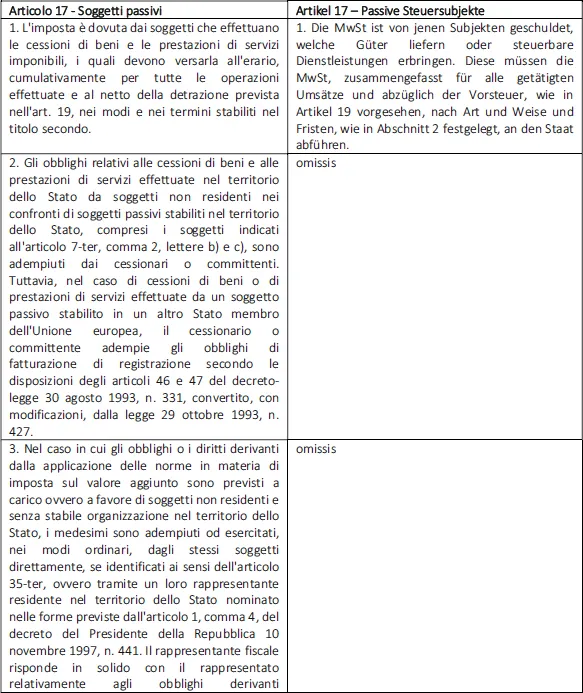

| Articolo 17 - Soggetti passivi | Artikel 17 – Passive Steuersubjekte |

| 1. L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo. | 1. Die MwSt ist von jenen Subjekten geschuldet, welche Güter liefern oder steuerbare Dienstleistungen erbringen. Diese müssen die MwSt, zusammengefasst für alle getätigten Umsätze und abzüglich der Vorsteuer, wie in Artikel 19 vorgesehen, nach Art und Weise und Fristen, wie in Abschnitt 2 festgelegt, an den Staat abführen. |

| 2. Gli obblighi relativi alle cessioni di beni e alle prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, compresi i soggetti indicati all'articolo 7-ter, comma 2, lettere b) e c), sono adempiuti dai cessionari o committenti. Tuttavia, nel caso di cessioni di beni o di prestazioni di servizi effettuate da un soggetto passivo stabilito in un altro Stato membro dell'Unione europea, il cessionario o committente adempie gli obblighi di fatturazione di registrazione secondo le disposizioni degli articoli 46 e 47 del decretolegge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427. | omissis |

| 3. Nel caso in cui gli obblighi o i diritti derivanti dalla applicazione delle norme in materia di imposta sul valore aggiunto sono previsti a carico ovvero a favore di soggetti non residenti e senza stabile organizzazione nel territorio dello Stato, i medesimi sono adempiuti od esercitati, nei modi ordinari, dagli stessi soggetti direttamente, se identificati ai sensi dell'articolo 35-ter, ovvero tramite un loro rappresentante residente nel territorio dello Stato nominato nelle forme previste dall'articolo 1, comma 4, del decreto del Presidente della Repubblica 10 novembre 1997, n. 441. Il rappresentante fiscale risponde in solido con il rappresentato relativamente agli obblighi derivanti | omissis |

| Articolo 17 - Soggetti passivi | Artikel 17 – Passive Steuersubjekte |

| dall'applicazione delle norme in materia di imposta sul valore aggiunto. La nomina del rappresentante fiscale è comunicata all'altro contraente anteriormente all'effettuazione dell'operazione. Se gli obblighi derivano dall'effettuazione solo di operazioni non imponibili di trasporto ed accessorie ai trasporti, gli adempimenti sono limitati all'esecuzione degli obblighi relativi alla fatturazione di cui all'articolo 21. | |

| 4. Le disposizioni del secondo e del terzo comma non si applicano per le operazioni effettuate da o nei confronti di soggetti non residenti, qualora le stesse siano rese o ricevute per il tramite di stabili organizzazioni nel territorio dello Stato. | omissis |

| 5. In deroga al primo comma, per le cessioni imponibili di oro da investimento di cui all'articolo 10, numero 11), nonché per le cessioni di materiale d'oro e per quelle di prodotti semilavorati di purezza pari o superiore a 325 millesimi, al pagamento dell'imposta è tenuto il cessionario, se soggetto passivo d'imposta nel territorio dello Stato. | 5. In Abweichung zu Absatz 1, für die steuerbaren Umsätze von Gold für Investitionszwecke laut Art. 10 Nummer 11), sowie für die Umsätze mit Rohstoffen und von Halbfertigprodukten aus Gold mit einem Reinheitsgrad gleich oder höher als 325 Tausendstel, ist der Leistungsempfänger verpflichtet, die Zahlung der Steuer durchzuführen, soweit er ein passives Steuersubjekt im Staatsgebiet ist. |

| La fattura, emessa dal cedente senza addebito d'imposta, con l'osservanza delle disposizioni di cui agli articoli 21 e seguenti e con l'annotazione "inversione contabile" e l'eventuale indicazione della norma di cui al presente comma deve essere integrata dal cessionario con l'indicazione dell'aliquota e della relativa imposta e deve essere annotata nel registro di cui agli articoli 23 o 24 entro il mese di ricevimento ovvero anche successivamente, ma comunque entro quindici giorni dal ricevimento e con riferimento al relativo mese; lo stesso documento, ai fini della detrazione, è annotato anche nel registro di cui all'articolo 25. | Die Rechnung, ausgestellt vom Leistenden ohne Anlastung der MwSt unter Berücksichtigung der Bestimmungen laut Art. 21 und folgende sowie unter Angabe „Umkehr der Steuerschuldnerschaft“ sowie eventuell der Bestimmung laut diesem Absatz, muss vom Leistungsempfänger bei Angabe des Steuersatz und der entsprechenden Steuer ergänzt werden und muss im MwSt-Buch laut Artikel 23 oder 241 innerhalb des Monats nach Erhalt der Rechnung oder auch später eingetragen werden, aber immer innerhalb von 15 Tagen nach Erhalt der Rechnung und mit Bezug auf den Monat des Erhalts; das selbe Dokument muss, zum Zwecke des Abzuges der Vorsteuer, auch im MwSt-Buch laut Art. 252 eingetragen werden. |

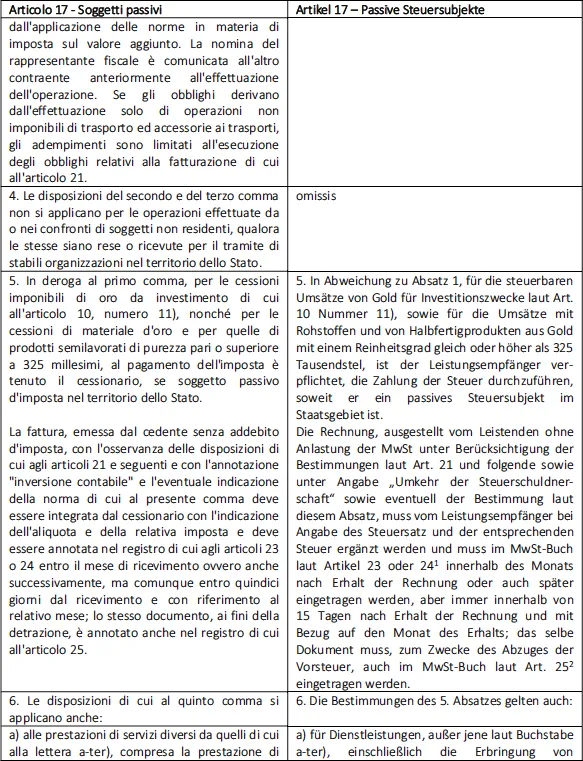

| 6. Le disposizioni di cui al quinto comma si applicano anche: | 6. Die Bestimmungen des 5. Absatzes gelten auch: |

| a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di | a) für Dienstleistungen, außer jene laut Buchstabe a-ter), einschließlich die Erbringung von |

| Articolo 17 - Soggetti passivi | Artikel 17 – Passive Steuersubjekte |

| manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori. | Arbeitsleistung, welche im Baugewerbe von Subunternehmern gegenüber von Unternehmen ausgeführt werden, die Bau- oder Wiedergewinnungsarbeiten ausführen, oder aber gegenüber dem Hauptauftragnehmer oder einem anderen Subunternehmer. Diese Bestimmung gilt nicht gegenüber dem Generalunternehmen, welchem die gesamte Ausführung der Arbeiten übergeben wird. |

| a-bis) alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8 -bis ) e 8 -ter ) del primo comma dell’articolo 10 per le quali nel relativo atto il cedente abbia espressamente manifestato l’op... |

Indice dei contenuti

- Danksagung

- Inhaltsverzeichnis

- 1. Einführung

- 2. Gesetzestext Artikel 17 Absatz 6 DPR 633/1972 (MwStG)

- 3. Reverse Charge bei spezifischen Bauleistungen laut Artikel 17 Absatz 6 Buchstabe a-ter) DPR 633/72

- 4. Behandlung von umfassenden Aufträgen

- 5. Reinigungsleistungen

- 6. Umkehr der Steuerschuldnerschaft bei Unterwerkverträgen laut Artikel 17 Absatz 6Buchstabe a) DPR 633/72

- 7. Entscheidungsfinder (Flow Chart)

- 8. Reverse Charge bei Lieferung von Gebäuden laut Artikel 17 Absatz 6 Buchstabe a-bis) DPR 633/72

- 9. Fallbeispiele

- 10. Buchhaltung, MwSt-Steuerguthaben

- 11. Strafen

- 12. Rundschreiben und Entscheide der Finanzverwaltung

- Impressum

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Reverse Charge im Bauwesen in Italien di Peter Göller in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Diritto e Diritto tributario. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.