Questo libro è stato tradotto dal tedesco all'italiano attraverso l'intelligenza artificiale (traduzione automatica).This book was translated from German into Italian by means of artificial intelligence (machine translation).This academic paper deals with both civil (securities) law and regulatory (securities) law aspects. Thus, a summary of the property law is provided, which deals with the classification of tokens under Liechtenstein law.Furthermore, dematerialized securities, which have been known to the Liechtenstein legal system for almost 100 years, will be dis-cussed. The civil and corporate law focus is on Liechtenstein, while the Swiss corporate law and the general civil law of Austrian law are also taken into account. The supervisory part of the work is clearly in the focus of Union law, but also takes into account national specialties of Liechtenstein, Austria and Germany in addition to European legal acts.Thus, tokens and token-based business models are also examined in the light of European legal acts such as MiFIR, MiFID II, CRR, CRD IV, CSDR, EMIR, AIFMD, UCITSD, E-Money Directive II, PSD II, MAD/MAR, Prospectus Regulation, 5th AML Directive and other regulations, directives, as well as implementing regulations and delegated regulations. A special focus is placed on crypto exchanges and decentralized trading places (DEX). In addition, a focus will be placed on consumer law in terms of tokens and distance selling contracts, taking into account the Consumer Rights Directives. In this context, tokens as data or software and thus as digital content and consequently merchandise are also dealt with in more detail and the parallels to tokens as tokens with intrinsic value or virtual currencies in contrast to fiat money are shown. Furthermore, the author aims at explaining deposit business, e-money transactions and financial instruments as communicating vessels in contrast to virtual currencies. Although this is primarily a legal work, technical aspects of Distributed Ledger Technologies, such as the blockchain, smart contracts, agoric computing, self-sovereign identity, etc. - as far as this is necessary for the legal assessment - are also explained in more detail.The present discussion is to be understood as scientific work with practical relevance for advice in connection with blockchain based business models.

eBook - ePub

Token come Diritti di Valore & Offerte a Token e Centri Commerciali Decentralizzati

Un'analisi del diritto civile dei titoli e del diritto di vigilanza sui titoli dal punto di vista del Liechtenstein, con particolare rifer-imento ai pertinenti atti dell'Unione europea

- 440 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Token come Diritti di Valore & Offerte a Token e Centri Commerciali Decentralizzati

Un'analisi del diritto civile dei titoli e del diritto di vigilanza sui titoli dal punto di vista del Liechtenstein, con particolare rifer-imento ai pertinenti atti dell'Unione europea

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

II. Offerte a gettoni e centri commerciali decentralizzati

1. Introduzione e oggetto dell'indagine

Mentre il lavoro di cui al titolo I. - Gettoni come diritti di valore - si occupa principalmente della natura di diritto civile dei gettoni e del loro trasferimento nel Liechtenstein, il presente documento si concentra sugli aspetti di vigilanza, soprattutto in relazione alle offerte di gettoni, tenendo conto in particolare degli atti giuridici europei. Il termine Offerte di gettoni è stato deliberatamente scelto in questo lavoro, poiché è il termine con il più alto grado di astrazione rispetto all'offerta di gettoni di diritto pubblico rilevante e la creatività rispetto alle creazioni di parole per un'emissione di gettoni sembra essere quasi inesauribile. Per gli addetti ai lavori nel settore della catena di blocco,297 questi termini non definiti legalmente di ICO (Initial Coin Offering following the IPO - "Initial Public Offering"; IPO), attraverso varianti di questi come DAICO (Offerta di Moneta Iniziale Autonoma Decentrata), IPCO (Offerta Pubblica Iniziale di Moneta), IEO (Offerta Iniziale di Scambio), IDO (Offerta Iniziale DEX) o ITO (Offerta Iniziale a Gettone), il termine più tecnico TGE (Token Generating Event) fino a valutazioni che anticipano la valutazione legale in merito alla classificazione, come ETO (Equity Token Offering), ACO (Accredited Coin Offering) o STO (Security Token Offering).

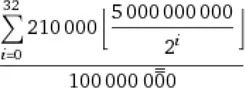

Questi termini sono molto eterogenei e si deve sempre valutare in ogni singolo caso se i modelli di business basati su catene di blocco e il design o la struttura del token implicano l'approvazione ai sensi della legge sui mercati finanziari. I suddetti termini non hanno nemmeno necessariamente in comune un'offerta pubblica o privata di gettoni. Questo può significare anche solo la generazione tecnica di gettoni298, o la generazione di gettoni nel corso della cosiddetta estrazione mineraria, che è comune299 nei meccanismi di prova del lavoro. Il protocollo Bitcoin, ad esempio, si basa sul già citato meccanismo di proof-of-work e prevede che ogni blocco generi 50 nuovi Bitcoin, per cui questo numero di Bitcoin di nuova creazione viene dimezzato ogni 210.000 blocchi e la più piccola sottounità, 1 Satoshi300, è indivisibile.301 Illustrato attraverso una sequenza geometrica, si presenta come segue:

Ciò comporta il limite di 21 milioni di Bitcoin arrotondati (esattamente 20'999'999.9769 BTC302), per cui i 50 Bitcoin del blocco Genesis non sono trasferibili303 e altre irregolarità hanno portato anche a Bitcoin non trasferibili.304

A questo proposito, tuttavia, la produzione (tecnica) e la commercializzazione di tali gettoni non servono necessariamente allo scopo di capitalizzazione sul mercato finanziario o di finanziamento delle imprese, ma i gettoni emessi possono anche avere semplicemente uno scopo inerente al modello commerciale a catena di blocco - un'utilità - che, secondo il diritto del Liechtenstein, non avrà regolarmente conseguenze normative troppo grandi. Si deve quindi considerare se i gettoni vengono offerti nel corso della raccolta di fondi (cioè l'offerta di gettoni) o se i gettoni rappresentano effettivamente un contenuto digitale nel senso di dati o software come merce e sono venduti con intento commerciale (cioè la vendita di gettoni).

Di conseguenza, tuttavia, anche la tentata definizione giuridica contenuta nel progetto di relazione del regolamento europeo sui fornitori di servizi di crowdfunding (ECSP) sembra essere errata, in quanto si basa esclusivamente sulle valute virtuali e, nella precedente dizione della TVTG modificata dalla legge federale sul crowdfunding del 2019/54,305 306 sui gettoni di pagamento. L'ECSP afferma letteralmente: "'Initial Coin Offering o ICO' significa raccogliere fondi dal pubblico in modo dematerializzato utilizzando monete o gettoni che vengono messi in vendita per un periodo di tempo limitato da un'impresa o da un individuo in cambio di fiat o valute virtuali.307

Tuttavia, questa formulazione non tiene conto delle molteplici varianti di design dei gettoni, che possono rappresentare tutti i diritti in linea di principio. Giustificatamente, le ICO sono state cancellate nella relazione finale. Se da un lato si ritiene che le ICO abbiano ancora una componente di finanziamento, che potrebbe essere di particolare interesse per le PMI, dall'altro si riconosce anche che, a parte la classificazione secondo il diritto del mercato dei capitali, la tecnologia può, ad esempio, accelerare il trasferimento tecnologico. È stato riconosciuto per tempo che l'inclusione delle OIC nell'ECSP non risolve le incertezze giuridiche ad essa associate e si afferma inoltre che la Commissione europea potrebbe proporre in futuro una legislazione quadro globale dell'UE basata su una valutazione d'impatto approfondita.308

La domanda di ricerca concreta di questo documento è quindi: quando è disponibile un'offerta gettoniera e come vengono trattate le offerte gettoniere nel diritto di vigilanza del Liechtenstein? La sotto-domanda concreta è: i gettoni possono rappresentare anche depositi, moneta elettronica o strumenti finanziari? In che modo questi tre regolamenti sono in relazione tra loro e in che modo si differenziano dalle valute virtuali? In questo contesto, si deve tener conto anche del quadro giuridico del diritto dell'Unione. In particolare, il lavoro si concentrerà sulle offerte di gettoni attraverso i cosiddetti centri di negoziazione decentralizzati o mercati decentralizzati.

EtherDelta309, IDEX310, Token Store311 o la Stellar Decentralized Exchange (DEX)312 sono esempi di luoghi di negoziazione decentralizzati, sui quali possono essere negoziati i titoli completamente decentralizzati, cioè peer-to-peer (p2p), le valute criptate o i gettoni, a volte anche i gettoni che rappresentano gli strumenti finanziari.313 La messa in comune degli interessi può essere effettuata dal rispettivo protocollo di rete - la catena di blocchi stessa -e tale piazza di negoziazione decentralizzata si differenzia dal mercato dei capitali organizzato in quanto non è gestita da un intermediario centrale, ma dalla somma degli utenti della rete - cioè dalla rete come organizzazione autonoma decentralizzata. In questo contesto, è necessario indagare anche la seguente sotto-domanda: Le regolamentazioni dei mercati finanziari si applicano ai centri di negoziazione decentralizzati - e in caso affermativo, in che forma o in che misura e in che modo queste regolamentazioni si differenziano da quelle dei centri di negoziazione organizzati?

1.1 Valutazione del diritto dei mercati finanziari dei modelli di business basati sul DLT

Ai sensi dell'art. 4 della FMAA, l'Autorità per i mercati finanziari del Liechtenstein persegue gli obiettivi di garantire la stabilità del mercato finanziario del Liechtenstein, di proteggere i clienti, di prevenire gli abusi e di attuare e rispettare gli standard internazionali riconosciuti. Il diritto dei mercati finanziari persegue quindi una "regolamentazione neutrale dal punto di vista tecnologico, basata sul rischio e non discriminatoria per gli attuali partecipanti al mercato"314. Anche i modelli di business basati su DLT o block-chain possono rientrare nell'ambito della regolamentazione dei mercati finanziari, per cui si segue un approccio funzionale, il che significa che ogni modello o struttura di gettone viene analizzato caso per caso (ad es. generazione di gettoni nel contesto di un'offerta di gettoni).

Il disegno economico concreto di un gettone e la conseguente qualificazione giuridica è quindi il fulcro della vigilanza. Occorre sempre distinguere tra modello di business e design a gettoni. Un token non deve necessariamente essere uno strumento finanziario, ma il modello commerciale può comunque essere soggetto a una speciale approvazione legale, che è soggetta alla vigilanza della FMA (Autorità per i mercati finanziari del Liechtenstein) ai sensi della FMAG. D'altro canto, è anche possibile che il modello commerciale non sia regolamentato dalla legge sui mercati finanziari, ma un token è uno strumento finanziario, che è quindi soggetto a determinate restrizioni, ad esempio nella distribuzione, o richiede un prospetto.

L'approccio tecnologicamente neutrale non solo è decisivo nella valutazione della FMA, ma questo aspetto è stato preso in considerazione anche nella TVTG. Pertanto, il termine giuridico generico di tecnologie affidabili o sistemi tecnologici affidabili ai sensi dell'articolo 2, paragrafo 1, lettere a e b della TVTG comprende generalmente anche le varianti di implementazione tecnica della tecnologia di Ledger Distributed Ledger. Ciò va inteso alla luce del fatto che l'attuale o presunta affidabilità di una catena a blocchi non deve più necessariamente essere data in futuro (ad es. è concepibile che il progresso tecnologico nella tecnologia quantistica possa portare ad un significativo aumento della potenza di calcolo).315 La fiducia riposta nel mercato finanziario classico in un intermediario finanziario centrale, qualificato e affidabile o in un istituto finanziario adeguato diventa obsoleta con tecnologie decentralizzate di questo tipo, poiché tale fiducia viene sostituita dalla somma degli utenti della rete, che a loro volta confermano la correttezza delle rispettive transazioni e quindi la possibilità di compromessi o di corruzione è trascurabile una volta che la rete raggiunge una certa dimensione.316 Tuttavia, la fiduci...

Indice dei contenuti

- Motto

- Prefazione / Riconoscimento

- Note editoriali

- Addendum alla 2a edizione - maggio 2020

- Indice

- Elenco delle abbreviazioni

- I. Gettoni come diritti di valore

- II. Offerte a gettoni e centri commerciali decentralizzati

- Bibliografia

- Registro giudiziario

- Fonti digitali

- Abstract

- Curriculum vitae

- Notizia

- Colophon

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Token come Diritti di Valore & Offerte a Token e Centri Commerciali Decentralizzati di Josef Bergt in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Diritto e Teoria e pratica del diritto. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.