![]()

TÍTULO II

OPINIONES PARA LA APLICACIÓN DE LOS ESPI

![]()

OPINIÓN N.° 1

INTRODUCCIÓN A LA VALUACIÓN DE ACTIVOS INTANGIBLES

La opinión N.° 1 se presenta como una guía para profesionales y usuarios de servicios de valuación de activos intangibles de propiedad intelectual en cumplimiento de lo dispuesto por el marco jurídico, contable y financiero, legal, y regulatorio, dentro del que se desarrollan los procesos y mejores prácticas de valuación.

El mayor reto y problema a resolver en la valuación de un activo intangible es identificar y separar la contribución de ingresos y beneficios específicos del activo objeto de valuación, aparte y por separado de los ingresos y beneficios aportados por otros activos del negocio, inclusive en casos que se establezca por comparación o en referencia a activos de menor valor en otros negocios.

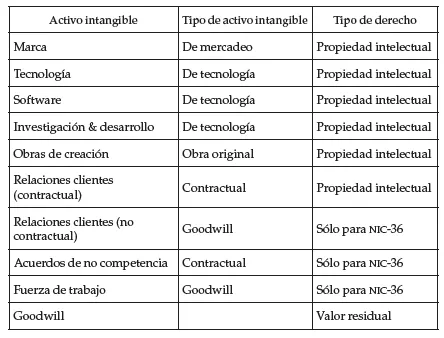

Desde el punto de vista legal (de protección) existen diferentes tipos de derechos; algunos de los más significativos se pueden agrupar contable y financieramente para efectos de los ESPI de la siguiente forma:

- Derechos de tecnologías (patentes, know-how, modelos de utilidad, etc.)

- Derechos de diseños industriales

- Derechos de marcas (signos y diseños comerciales)

- Derechos de autor

- Derechos de secretos de empresa

- Derechos derivados de contratos (licencias, etc.)

a) Cada forma legal define diferentes tipos de propiedad de activos intangibles. Las normas que rigen los derechos de propiedad y uso de intangibles evolucionan al ritmo de las tecnologías y la innovación. Día tras día nacen nuevos derechos de propiedad intelectual en un entorno legal dinámico, que tiende a la homogeneización global, vía reglamentación local y tratados de comercio.

b) La propiedad intelectual, en general, se refiere a la protección legal de los derechos de uso exclusivo de los activos que resultan de procesos de innovación (industrial, técnica, literaria y artística), y los límites de su uso.

c) Económicamente los derechos de activos de PI hacen referencia a la capacidad y mejor uso permitido del activo, de producir ingresos y beneficios, presentes y futuros, para sus propietarios según las provisiones de las NIC, NIIF y NICSP.

d) La valoración económica de un intangible requiere que el valuador haya definido y resuelto sin ambigüedad el estatus legal de propiedad y transferencia de derechos del activo intangible objeto, así como el soporte jurídico que asegure que los beneficios futuros atribuibles al activo serán recaudados por su propietario y que podrán ser defendidos en una corte judicial (local e internacional).

e) Por la particularidad legal y financiera, además de la heterogeneidad intrínseca de los intangibles, los métodos generalmente aceptados de las mejores prácticas de valuación de los intangibles como activos suelen ser diferentes, en concepto y aplicación, de métodos corrientes de valoración de empresas (entendida como la valoración simultánea de todos los activos de un negocio sin discriminar los beneficios de los diferentes activos del negocio total).

f) Los valuadores tomarán especial cuidado en la aplicación de los métodos y procedimientos para valuar intangibles con sus diferentes especificidades con respecto a los métodos corrientes de valoración de empresas.

g) La especificidad de los métodos de valuación de intangibles reside, en todos los casos, en que considerarán el aporte de creación de valor y beneficios económicos atribuibles al activo objeto aparte de los beneficios de otros activos (tangibles e intangibles), mientras que los métodos de valoración de empresas, por lo general, consideran al mismo tiempo todos los activos del negocio de la empresa (tangibles e intangibles) sin separarlos unos de otros.

h) La valuación de activos intangibles reflejará los beneficios económicos atribuibles al activo objeto, separadamente de cualquier otro activo (tangible e intangible) del negocio de la empresa dentro del que opera.

i) Las principales normas contables y financieras (no excluyente) del marco de referencia de valuación de activos intangibles presentado en los ESPI y que presentan los criterios básicos de valuación ('activo' y 'valor razonable') son:

- NIC-16,36,38,40 (definición del intangible como activo económico)

- NIF-3,13 (aplicación a la valuación del concepto de 'valor razonable')

- NICSP-1,31 (cumplimiento de conceptos de 'activo' y 'valor razonable')

b) Sin la definición previa del marco normativo que define el intangible objeto de valuación como activo (legal, contable), y el estándar de valor (de reporte financiero), no se debe considerar su valor como activo económico para los casos de valuación de intangibles definidos en los ESPI.

Comentarios: (a) se podrá valuar económicamente un intangible como activo siempre que cumpla con los requerimientos de identificación y reconocimiento de las NIC-38,36 y 40, y de reporte financiero de las NIIF-3,13; (b) cuando, además, esté definido el marco legal de propiedad, de transferencia y seguridad jurídica, en el sentido de que los ingresos y beneficios serán recaudados sin limitación ni restricción por su propietario; (c) siempre que, por otra parte, se defina el estándar de valor aplicable en cada caso.

OP-1.1. CONTEXTO DE VALUACIÓN TÉCNICA Y APLICACIÓN DE ESTÁNDARES DE VALUACIÓN DE ACTIVOS INTANGIBLES ESPI

Los ESPI aplican en la valuación de activos intangibles para los casos que la Ley 1673 de 2013 lo requiera, cuando aplican las normas NIC (36,38 y 40), NIIF (3,13) y NICSP, y/o cuando existe un acuerdo expreso entre las partes involucradas en una valuación en el sentido que el valuador actuará para el cliente/contratante como valuador independiente bajo la Regla Ética de los ESPI (que se presenta como un desarrollo de la Ley 1673).

Entre los casos y situaciones frecuentes de valuación de intangibles como activos económicos podemos señalar los siguientes.

1.1.1. Compra/venta de empresas y activos involucrados (combinación de negocios según NIC, NIIF y NICSP).

1.1.2. Compra/venta de activos intangibles.

1.1.3. Pre evaluación, anterior a la adquisición del valor de un negocio (con objetivos financieros o de planeación tributaria, p. ej.).

1.1.4. Casos de litigio por uso indebido de derechos de propiedad intelectual.

1.1.5. Reporte financiero bajo las NIC, NIIF y NICSP.

1.1.6. Reporte a autoridades de impuestos.

1.1.7. Reorganización económica de empresas en caso de reestructuración (casos de insolvencia económica) y atender acreedores.

1.1.8. Determinación del valor razonable de precios de transferencia.

1.1.9. Formación y disolución de empresas.

1.1.10. Gestión de inversión en intangibles (contable, financiera, tributaria, comercial) y revelación de información de inversión de intangibles a participantes de mercado bajo las NIC, NIIF y NICSP.

1.1.11. Planeación empresarial y estructura de gobierno de la empresa en la proyección de inversión en activos intangibles (de innovación).

Comentarios: (a) el alcance de la Ley 1673 de 2013 abarca todas las valuaciones de activos de inversión con impacto legal, contable, financiero, tributario y comercial; (b) el valuador considerará, a su juicio profesional, cuándo existe un caso específico para el que no aplica la ley (y normas contables y de reporte financiero) en la valuación económica de un activo intangible; (c) no obstante, el valuador deberá presentar (para el cliente/contratante del encargo de valuación y usuarios predefinidos de resultados del reporte final) la razón de exclusión específica del intangible objeto de valuación respecto a las provisiones de la Ley 1673 (y las normas contables y de reporte financiero) y las razones que lo justifican.

OP-1.2. JERARQUÍA DE VALOR RAZONABLE

Las normas contables y financieras (NIC y NIIF), y, por lo mismo, el estándar de valor razonable, aplican para la valuación de todos los intangibles como activos.

a) Los valuadores de intangibles como activos presentarán en cada caso un análisis de cómo la información utilizada en los modelos de valuación puede ser clasificada coherentemente dentro del concepto del estándar de valor razonable.

b) La NIIF-13 presenta una jerarquía de valor que define y clasifica tres niveles de relevancia de los datos de entrada y los métodos correspondientes de valuación utilizados para medir el valor razonable.

c) Nivel 1: la prioridad para el valuador son los precios cotizados (sin ajustar), observables para participantes de mercado en mercados activos de los activos intangibles objeto (método de mayor relevancia).

d) Nivel 2: el segundo nivel de valor son precios diferentes de los del nivel N.° 1, observables para participantes de mercado directa o indirectamente (p. ej., derivados de precios) (métodos de segundo nivel de relevancia).

e) Nivel 3: el tercer nivel son datos de entrada no observables (métodos de menor relevancia, pero en todo caso válidos para la valuación de intangibles en ausencia de mercados activos).

f) Las valuaciones de activos intangibles a valor razonable, y los métodos aplicados por el valuador, se clasifican, para participantes de mercado, sobre la base ...