Non è mai troppo tardi. C'è sempre tempo per assumere corretti comportamenti di investimento e impostare un'attenta pianificazione finanziaria. Con il progredire dell'età tendiamo a procrastinare ulteriormente le scelte e rimanere immobili con i nostri risparmi depositati sul conto, con la convinzione - ogni giorno che passa - di aver ormai superato oltre ogni limite il rischio di giungere fuori tempo massimo. In ambito economico-finanziario il fattore tempo è senza dubbio una risorsa importante, ma bendarsi gli occhi e rimanere inerti non fa che peggiorare la situazione. Occorre quindi partire dalla consapevolezza che prima o poi bisogna mettersi in moto e che è sempre il momento giusto per riprendere in mano il nostro presente e impostare una strategia per mettere in sicurezza il futuro della propria famiglia.

- 64 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

I risparmi di una vita

Informazioni su questo libro

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

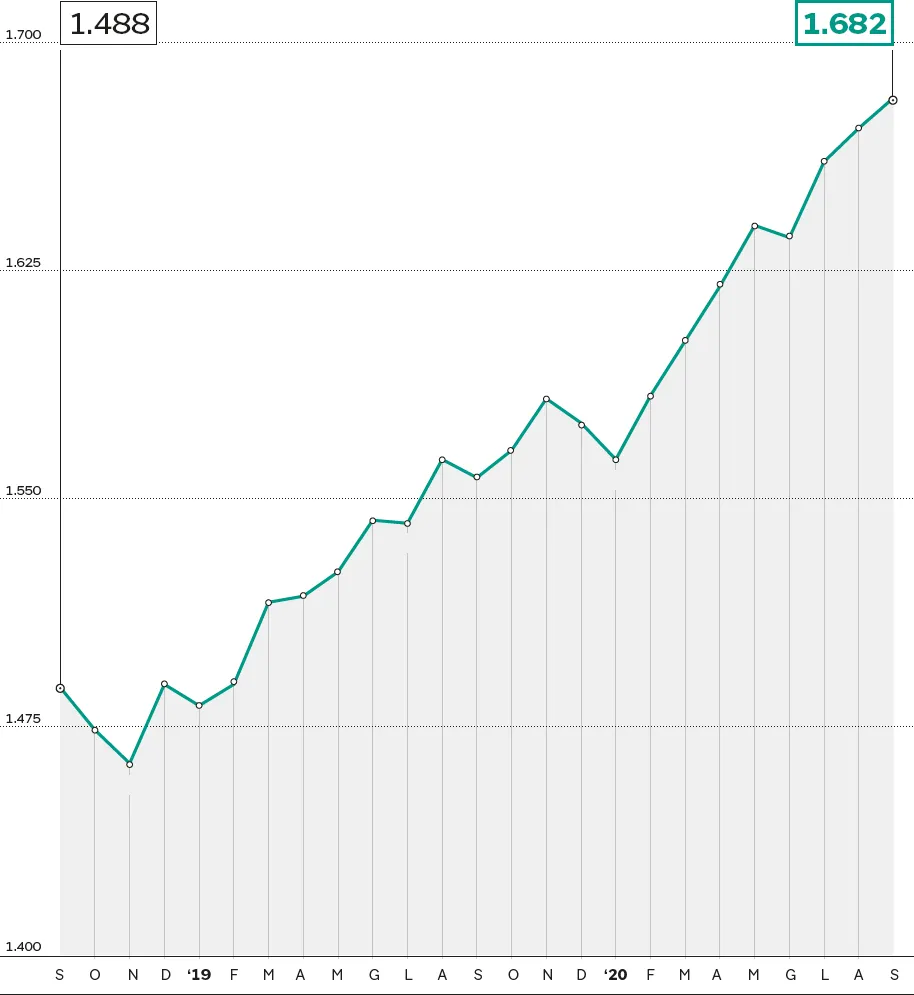

DEPOSITI BOOM

Italiani adagiati su un tesoro di 1.700 miliardi

di Andrea Gennai

Un mare di liquidità. Uno degli effetti della crisi Covid è quello di aver fatto aumentare vertiginosamente i depositi bancari degli italiani. La propensione al risparmio è schizzata al 12% contro una media passata tra l’8 e il 9% e sebbene molti redditi siano stati colpiti dalla crisi, aumentano le giacenze. Vuoi l’incertezza, vuoi la paura del futuro e anche il timore di investire in mercati molto volatili, fatto sta che la cifra sui depositi sta raggiungendo i 1.700 miliardi di euro con un progresso di oltre 120 miliardi rispetto al settembre dello scorso anno, secondo i dati pubblicati dall’Abi (Associazione bancaria italiana). Una massa di liquidità che nella gran parte dei casi staziona sui conti correnti. O in alternativa sui conti deposito. Ma quanto costa e quanto rende?

Negli ultimi mesi il tasso di interesse medio sul totale dei depositi (conti correnti, conti deposito, etc) è in Italia intorno allo 0,3% per cento. In particolare sui conti correnti tradizionali oramai il rendimento è un optional: ottenere uno 0,10% lordo può essere già un successo in questo contesto di mercato.

La continua crescita

Depositi da clientela delle banche in Italia. Dati in miliardi

Fonte: Abi

Per avere rendimenti occorre puntare sui conti di deposito. L’obiettivo di investire in questi conti è quello di massimizzare il rendimento in quanto l’operatività è limitata rispetto al conto corrente tradizionale e sono consentite solo poche operazioni di base a partire da versamenti e prelievi. Oggi ci sono offerte sul mercato che superano anche l’1% lordo annuo (da qui c’è da toglierci la tassazione).

Un capitolo importante è poi quello dei costi: capire se ci sono costi di giacenze, se l’imposta di bollo viene richiesta al superamento di una certa soglia può fare molto la differenza, soprattutto se si versano somme non cospicue. L’altro aspetto importante è quello del vincolo. Spesso per avere rendimenti più alti occorre tenere i soldi bloccati per un certo numero di mesi. Una variabile importante. L’altra variabile importante in tutta questa storia è l’inflazione. Al momento il fattore non preoccupa visto che l’Italia è in deflazione. Ma una risalita dell’indice dei prezzi è da mettere in conto con tutte queste manovre monetarie attivate dalle principali banche centrali (vedi approfondimento a pagina 14). E con rendimenti così risicati basta un piccolo rialzo dell’inflazione per vanificare qualsiasi beneficio reale.

L’impercettibile peso dei costi

Il rapporto tra italiani e conti correnti resta comunque abbastanza nebuloso, nonostante la massa di liquidità in giacenza. Secondo un’indagine condotta per Facile.it da mUp Research e Norstat i titolari di conto corrente che, a luglio 2020, hanno ammesso di non conoscerne i costi sono 5.900.000, vale a dire quasi il 15% dei possessori.

Il refrain dell’aumento dei costi dei conti correnti si ripropone periodicamente ed è anche supportato dalle statistiche di Banca d’Italia. Si tratta di un universo molto variegato dove le differenze tra fasce di età dei clienti e anzianità degli stessi clienti sono molto ampie. Diventa quindi opportuno scendere nel particolare affinché ogni cliente possa capire la condizione in cui si trova rispetto alle tendenze di mercato.

Ad esempio anche nel 2018, periodo al quale si riferisce l’ultima indagine di Banca d’Italia sul tema dei conti correnti, lo spettro di costi per fasce di anzianità è rimasto molto ampio. Chi ha il conto aperto da appena un anno ha speso in media 56 euro, circa la metà rispetto ai 106 euro spesi da chi ha il conto da più di 10 anni. Una differenza molto ampia, all’interno della quale ci sono poi le diverse sfumature. Chi ha aperto il conto da 3-4 anni ad esempio ha pagato in media 65 euro. Ecco perché oltre che lamentarsi dei costi che continuano ad aumentare, i clienti dovrebbero iniziare ad interagire maggiormente con il proprio istituto per capire le dinamiche dei propri costi visto che il cliente più fidelizzato appare paradossalmente il più penalizzato. Occorre leggere attentamente le condizioni che vengono applicate. Periodicamente è anche opportuno eventualmente rinegoziare le condizioni o cambiare conto, altrimenti i differenziali di spesa si stratificano.

Quanto risparmiano gli italiani

Il lockdown ha inciso sulle abitudini degli italiani e sulla loro propensione al risparmio. Questo emerge dall’indagine condotta per Facile.it da mUp Research e Norstat che, interrogando un campione rappresentativo della popolazione nazionale, hanno evidenziato come quasi 1 famiglia su 2 (48,2%), pari a 21 milioni di nuclei, abbia dichiarato di essere riuscita a risparmiare tra marzo e giugno 2020, in media, 480 euro su alcune delle principali voci di spesa familiare (utenze, assicurazioni e prodotti finanziari). Questo risparmio si è tramutato in liquidità ed è andato a incremento lo stock dei conti correnti. Una controprova del fenomeno registrato da più osservatori. Sarà interessante capire se almeno questa parte di liquidità si tradurrà in investimenti oppure se servirà solo a fronteggiare situazioni di emergenza a fronte di una crisi economica che appare ben lontana dall’essere risolta. Trattandosi di un risparmio una tantum è probabile che la dote accumulata possa maggiormente propendere per la seconda soluzione.

Su quali voci di spesa sono riusciti a risparmiare maggiormente gli italiani da marzo a giugno 2020? Ad essere stati ridotti con maggior frequenza (14,4% del campione intervistato) sono i costi sostenuti per l’Rc auto e la bolletta della telefonia mobile; il 10,2%, pari a 4,5 milioni di famiglie, ha dichiarato di aver ridotto la bolletta elettrica, mentre il 9,2% quella del gas.

A determinare questi risparmi sono state diverse cause, sostengono gli esperti di Facile.it. In alcuni casi, come per l’Rc auto e moto, ha influito la riduzione delle tariffe applicate dalle compagnie, in altri, come per le utenze elettriche, ha inciso la diminuzione del costo delle materie prime, mentre in altri ancora il risparmio è stato determinato da un atteggiamento più attivo dell’utente che, con maggior tempo a disposizione, ha potuto confrontare le varie offerte presenti sul mercato trovando quella più adatta alle sue necessità.

A livello nazionale il 48,2% degli intervistati ha dichiarato di essere riuscito a risparmiare riducendo le spese di casa, Guardando a coloro che hanno ridotto le spese, come detto, il risparmio medio conseguito è stato pari a 480 euro; va detto, però, che il 64% dei rispondenti è riuscito a risparmiare meno di 300 euro, mentre il 18% tra 300 e 500 euro. Ma quali sono le spese domestiche che pesano maggiormente, almeno psicologicamente, sul budget delle famiglie italiane? Il 61,1% ha indicato l’Rc auto; nonostante molti siano riusciti negli scorsi mesi a ridurre questa spesa, l’assicurazione rimane ancora una delle voci di costo meno amate dagli italiani e, non a caso, una di quelle sulle quali la maggior parte dei rispondenti vorrebbe risparmiare.

Tra i costi domestici meno amati ci sono anche la bolletta della luce (59,6%) e quella del gas (52%), la telefonia fissa (30,5%) e quella mobile (24,7%). Il mutuo è ritenuto come la spesa più pesante dal 28,9% dei rispondenti; va detto che sulla percentuale, a ben guardare non altissima, incide il fatto che non tutte le famiglie debbano far fronte a questo costo.

In banca la fedeltà non paga

Spese di gestione dei conti correnti per fascia di anzianità. Dati in euro

Fonte: Banca d’Italia

Difficoltà a cambiare banca

Se da un lato l’indagine pubblicata da Facile.it ha messo in evidenza come il 16,9% degli intervistati dichiari che vorrebbe risparmiare sul conto corrente, dall’altro ha anche certificato come siano pochi coloro che trasformano il desiderio in realtà; tra i rispondenti, tra marzo e giugno 2020, solo il 4,8% dei correntisti ha dichiarato di aver cambiato conto, percentuale bassa, ma che evidentemente risente delle oggettive difficoltà logistiche durante il periodo di lockdown. Guardando invece a coloro che hanno cambiato conto, sempre secondo quanto rilevato per Facile.it emerge un dato interessante: più di 1 su 4 (27%) lo ha fatto perché la propria banca non forniva un servizio di home banking (nell’indagine precedente, relativa al periodo gennaio 2019-20, meno del 10% dei rispondenti ha cambiato per questa ragione). I più inclini a cambiare conto corrente sono stati gli uomini (5,4% vs 4,3% delle donne), i giovani con età compresa fra 25 e 34 anni (9,5%) e i residenti nel Nord-Est (5,8%).

© RIPRODUZIONE RISERVATA

IL CONFRONTO

Cresce il divario dei costi tra conti online e tradizionali

Anche per il mondo dei conti correnti la sfida è quella tecnologica: da un lato il canale tradizionale, che per ovvii motivi ha oneri maggiori, e dall’altro quello digitale più snello e meno costoso.

L’ultima indagine di Banca d’Italia fotografa questo trend. Nel 2018 la spesa per la gestione di un conto corrente è cresciuta di 7,5 euro rispetto all’anno precedente, attestandosi a 86,9 euro: si tratta di una netta accelerazione rispetto al precedente biennio, durante il quale era complessivamente cresciuta di 2,9 euro.

Quello dei costi bancari appare quindi un trend in crescita abbastanza consolidato: sarà interessante analizzare poi le dinamiche del 2019 e soprattutto quelle del 2020 per capire i possibili scenari. Anche per i conti correnti postali la spesa di gestione è sensibilmente aumentata (di 4,9 euro nel 2018).

In generale le spese sono aumentate principalmente per effetto dell’incremento dei canoni di base e dei canoni delle carte di debito. Ha contribuito in modo significativo anche la crescita congiunta del numero di operazioni e delle commissioni applicate sui pagamenti automatici, sulle spese di scritturazione e sui bonifici online.

Costi fissi e variabili

Le spese fisse ammontano a 55,5 euro (2,7 euro in più del 2017) e rappresentano circa i due terzi della spesa complessiva. La crescita maggiore è quella per i canoni di base (3,9 euro), per effetto dell’aumento del costo del canone (da 42,2 a 52,7 euro); questo apprezzamento ha più che bilanciato l’aumento dei clienti esenti dal canone stesso. Meno significativo è stato l’aumento della spesa per le carte di debito (1,1 euro). Pressoché invariato, poi, l’esborso per le carte di credito: il calo dei clienti detentori di almeno una carta (scesa dal 38 al 36 per cento) è stato per lo più compensato dall’aumento del costo di una singola carta.

Sono invece diminuite le spese legate all’invio dell’estratto conto, quelle per le comunicazioni di trasparenza e infine quelle connesse a servizi residuali quali, ad esempio, la tenuta dei dossier titoli o la liquidazione periodica degli interessi. Le spese variabili sono cresciute di 4,8 euro, raggiungendo l’importo di 31,4 euro.

I profili Isc

Per capire le dinamiche dei costi delle varie tipologie di conti correnti e confrontare la propria situazione è importante osservare l’Isc, ovvero l’indicatore sintetico di costo. È una misura finalizzata a quantificare in modo semplificato i costi del conto corrente offerto ai clienti consumatori. ...

Indice dei contenuti

- Copertina

- Descrizione

- Frontespizio

- Copyright

- Sommario

- Lunga vita alle scelte d’investimento consapevoli

- 1 Risparmi in parcheggio: La liquidità degli italiani è in sosta vietata

- 2 Rendimenti ai minimi: Occorre andare oltre Titoli di Stato e Buoni Postali

- 3 In borsa: Il giusto approccio agli investimenti azionari

- 4 Il fattore tempo: Le scelte strategiche per investire con buon senso

- 5 Finanziamenti: Mutui e prestiti personali per tutte le età

- 6 Soldi in mente: La psicologia nella finanza e nelle scelte d’investimento

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a I risparmi di una vita di Aa.vv. in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Business e Finance. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.