Luglio 2007: è la data d'inizio di una crisi che squassa l'economia mondiale e tormenta i sonni di famiglie e imprese. Come tutte le crisi che si rispettano, questa ci tocca non solo e non tanto come notizia, ma anche e soprattutto come persone che la soffrono e ne soffrono. Fabrizio Galimberti parla a chi non sa molto di economia, offre spiegazioni piane e comprensibili di quanto sta accadendo e (presumibilmente) accadrà nel mondo. Perché anche noi, comuni mortali, abbiamo il diritto/dovere di cercare di capire.Come è possibile che i problemi sorti in un oscuro sottosettore del credito immobiliare Usa si siano ingrossati come una palla di neve? È giusto salvare le banche? E perché allora non salvare anche famiglie e imprese? Chi pagherà per tutto questo? Di chi è stata la colpa? Come ne usciremo? «Il mondo sta pagando un duro prezzo agli eccessi del passato, i sacrifici ci sono e sono pesanti. C'è solo da sperare che i sacrifici di oggi portino domani a un sistema finanziario più sano. Alla fine del primo decennio del XXI secolo non c'è che la speranza che il 'sistema bancario ombra' torni al sole, e la finanza torni a essere l'ancella dell'economia invece che un irresponsabile apprendista stregone».

- 168 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

1. Una crisi che viene da lontano

«In coincidenza con la perdita di immense fortune in Asia, da parte di molti investitori, sappiamo che vi è stato un collasso del credito a Roma, dovuto alla paralisi di tutti i pagamenti. Quando molti individui di un singolo Stato perdono simultaneamente tutti i loro averi, è impossibile che la rovina finanziaria non si contagi a molti altri»

Cicerone, 86 a.C.

Nulla di nuovo sotto il sole, ma...

Sì, questa crisi è diversa, e in fondo ogni crisi è diversa dalle precedenti. Ma c’è sempre un fondo comune. E la prima cosa da dire, a proposito di questa crisi, è che non c’è nulla di nuovo sotto il sole. Malgrado i superlativi che abbiamo letto e sentito – la crisi più grave del dopoguerra, la più devastante dal 1929, un’altra Grande Depressione, nulla sarà più come prima, la fine del capitalismo... –, quello che è successo (e sta ancora succedendo) è qualcosa che abbiamo già visto nella storia. E non è neanche strettamente legato all’economia dei tempi moderni, come prova la citazione di Cicerone qui sopra riportata.

Qual è, allora, la ragione prima di questa crisi? Beh, di ‘ragioni prime’ ce ne sono almeno due. Qual è la ragione prima dell’esplosione in una stanza piena di gas? Ci sono due ragioni: la presenza del gas, e la scintilla che ha dato il via allo scoppio.

Vediamo allora le due ragioni: la prima è vecchia come il ‘cucco’, e la ritroviamo in una famosa citazione da un famoso libro di Charles Dickens, David Copperfield. David, un povero orfano maltrattato dal patrigno, viene preso sotto le ali di Mr. Micawber, un simpatico sognatore, che spera sempre in un futuro prospero, ma è incapace di tenersi lontano dai debiti, e che, malgrado intenerisca persino gli arcigni esattori, viene gettato in prigione per un’ennesima bancarotta. Ma Mr. Micawber, se razzola male, predica bene e ci dà una piccola lezione di economia: «Reddito annuo 20 sterline, spesa annua 19 sterline e sei scellini: risultato, felicità. Reddito annuo 20 sterline, spesa annua 20 sterline e sei scellini: risultato, miseria». La ‘lezione’ è facile da capire. Se si spende più di quel che si guadagna ci si indebita, e se si continua così il debito diviene sempre più grosso fino a soffocarci. Ed è una lezione che vale sia per una famiglia che per un paese intero.

Prima causa: gli Usa non hanno dato retta a Mr. Micawber

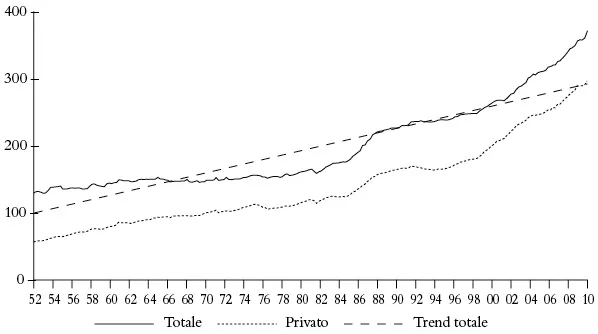

Allora, la prima ragione è questa: gli Stati Uniti avevano contravvenuto alle raccomandazioni di Mr. Micawber. Per molti anni erano andati spendendo più di quel che guadagnavano e avevano quindi accumulato debito. Come si vede dal Grafico 1, questo peso del debito, che era andato crescendo nel tempo (vedi box Quando il debito è ‘troppo’), aveva accelerato negli ultimi anni.

Quella linea del grafico che sale, dritta come un fuso, è la linea di tendenza nel peso del debito: questo ‘peso’ è rappresentato dallo stock (il totale) del debito in percentuale del reddito del paese, il Pil (Prodotto interno lordo). Una tendenza crescente è normale (il sistema finanziario evolve, si ispessisce e la capacità di indebitarsi viene offerta a più attori dell’economia), ma l’impennata degli ultimi anni è preoccupante (il peso del debito, come si vede, è andato molto al di là della sua linea di tendenza). Quando il debito cresce così rapidamente (e si vede che il principale responsabile era il debito privato) vuol dire che c’è qualcosa che non va. Vuol dire che da qualche parte si sono allentati i cordoni della prudenza. E vuol dire che, prima o poi, si andrà incontro a una crisi.

Grafico 1. Il debito Usa (stock di debito in % del Pil)

Fonte: Elaborazioni su dati Federal Reserve e US Department of Commerce.

Ma che cosa vuol dire esattamente ‘crisi’? Vuol dire essenzialmente una cura dimagrante: se l’eccesso di debito deriva dallo spendere più di quel che si guadagna, per far dimagrire il debito bisogna spendere di meno. Il problema è che se si spende di meno la ‘palla di neve’ della minore spesa continua a ingrossarsi: perché se io rimando la spesa di un nuovo frigo o di una nuova macchina, i produttori di auto e di elettrodomestici vedono dimagrire la domanda, devono ridurre la produzione, e quindi si riducono le ore di lavoro e i salari. Gli operai hanno meno soldi da spendere e quindi spendono di meno e quindi si produce di meno e quindi... Come si vede, la spirale continua e l’economia tutta dimagrisce. Prima o poi dalla crisi si esce. Come se ne esce? Se ne esce perché pian piano il peso del debito si alleggerisce, la politica economica viene in soccorso tagliando i tassi d’interesse, riducendo le tasse e/o sostituendo spesa pubblica a spesa privata, la gente pensa che si è arrivati al punto in cui si ritornerà a galla, riacquista fiducia e ricomincia a spendere, in ciò aiutata anche dal fatto che i prezzi sono scesi (per i prezzi di beni e servizi, le imprese hanno dovuto tagliare i margini di profitto, e per i prezzi di azioni e obbligazioni, questi finiscono con lo scendere al di là del ragionevole, creando l’opportunità di fare buoni affari).

Riconosco che questa ‘ragione prima’ della crisi lasci un po’ a desiderare, nel senso che la spiegazione non è completa. Va bene dire che gli Stati Uniti si erano indebitati troppo, ma un lettore esigente potrebbe giustamente chiedere: d’accordo, ma perché si erano indebitati troppo? Una singola persona può cadere nelle spirali del debito per tante ragioni psicologiche o per tante vicende della vita. Ma perché ci cada un intero paese bisogna che siano in gioco forze possenti, correnti profonde sulle quali occorre gettare luce. Bisogna confessare allora che una spiegazione compiuta di quel che è successo in America ancora non esiste. Esistono ipotesi, spezzoni di ragioni. E nell’ultima parte (vedi Capitolo 11) cercherò di mettere assieme i fili di una spiegazione più compiuta.

Quando il debito è ‘troppo’

Indebitarsi è (quasi) normale, checché ne dica Polonius. Nell’Amleto di Shakespeare Polonius dà un ‘saggio’ consiglio al figlio Laertes: «Non dare soldi a prestito né prendili [...] perché il prestito spesso perde se stesso e l’amico, e l’indebitarsi appanna la voglia di fare». E non è solo Polonius a essere avverso al debito. San Paolo, nella Lettera ai Romani (13,3), raccomanda di non dover del denaro a nessuno. Nell’Antico Testamento (Deuteronomio 15,6) si legge: «Il Signore vostro Dio vi benedirà come ha promesso, e voi presterete a molte nazioni, ma non prenderete a prestito».

Malgrado tutto questo, e a ben leggere anche le precedenti fulminazioni, il debito è ‘cattivo’ solo quando non viene restituito. E l’indebitarsi non è altro che un’estensione dello scambio. Invece di dire: io ti do questo e in cambio tu mi dai quest’altro, si dice: io ti do questo e in cambio tu me lo ridarai più in là nel tempo (magari con aggiunto un po’ di interesse). Invece di scambiare nello spazio si scambia nel tempo. Tutte le vendite a rate sono basate su questo principio, e il benessere dei popoli è molto aumentato da quando l’umanità ha ‘inventato’ il debito.

Ciò non toglie che per il debito, come per il mangiare e il bere e tante altre cose, è questione di misura. Nella giusta misura il debito è utile e necessario. Ma troppo debito è pericoloso; pericoloso perché deve essere restituito, e se non lo si può restituire si va verso una disonorevole bancarotta; e pericoloso perché crescendo il debito crescono anche gli interessi, e dovendo pagare gli interessi bisogna stringere la cinghia sulle altre spese. Allora, c’è un numero ‘magico’ che ci dice: adesso il debito è ‘troppo’? No, ci sono altre variabili in gioco. Per esempio, quando il debito aumenta si può ridurlo vendendo i ‘gioielli di famiglia’. Un paese fortunato come l’Australia – dotato di immense ricchezze minerarie, agricole e paesaggistiche – può permettersi di passare decenni spendendo più di quel che guadagna, e finanziare questo eccesso di spesa vendendo ogni anno ‘pezzetti di Australia’ agli stranieri. Ma quel che è certo è che nessun paese al mondo può permettersi, senza andare incontro a crisi, di aumentare il peso del debito indefinitamente, senza soste e senza limiti.

Seconda causa: la finanza innova e impazza

Fin qui, tutto bene (o tutto male). Ma tanti paesi nel passato hanno conosciuto eccessi di debito, e se è vero che questi eccessi hanno puntualmente portato a crisi, è anche vero che la crisi iniziata nel 2007 è diversa dalle altre, per virulenza ed estensione. Che cosa c’è stato di diverso? Veniamo qui alla seconda ‘ragione prima’.

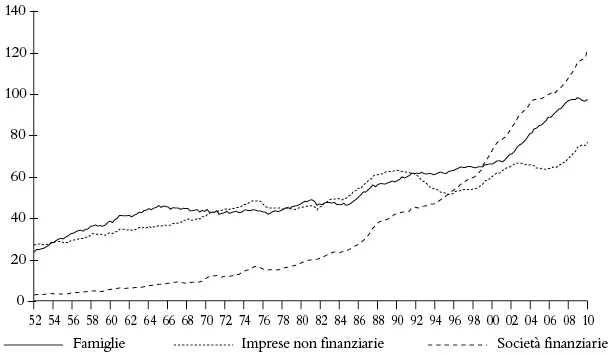

Questa seconda ragione è da trovare nell’anomala via imboccata dall’eccesso di debito. Per capire questo punto cominciamo col dare un’occhiata al Grafico 2. La quota di debito privato del Grafico 1 viene qui decomposta nel debito dei tre attori principali: le famiglie, le imprese (non-finanziarie) e le imprese finanziarie (banche commerciali, assicurazioni, banche d’investimento, società di gestione del risparmio...). C’è qualcosa che salta subito all’occhio. Guardiamo all’inizio del periodo, gli anni Cinquanta. Famiglie e imprese avevano all’incirca lo stesso stock di debito, mentre le banche (uso il termine ‘banche’ per denominare tutte le società finanziarie) avevano un debito molto più basso. Ed è normale, perché le banche dopotutto sono solo una parte piccola dell’economia, in termini di occupati o di valore aggiunto (reddito prodotto). E questa ‘normalità’ si mantenne, più o meno, anche negli anni Sessanta e Settanta. Negli anni Ottanta la quota di debito delle banche cominciò ad arrampicarsi rapidamente. Molti ricorderanno quegli anni come gli anni dell’«avido è bello», gli anni simbolizzati dal film Wall Street (1987), quando Gordon Gekko (l’attore era Michael Douglas) proclama che ormai «non c’è più nobiltà nell’essere poveri», gli anni della finanza rampante, gli anni in cui inizia un’innovazione finanziaria che acquisterà sempre più velocità nei lustri a venire.

Grafico 2. Usa: chi si indebita (stock di debito in % del Pil)

Fonte: Elaborazioni su dati Federal Reserve e US Department of Commerce.

Bisogna spiegare un attimo in che cosa consistette questa innovazione finanziaria, perché il punto è fondamentale per capire quel che è successo nella crisi di oggi. In un sistema finanziario poco sviluppato le scelte a disposizione dei risparmiatori (nel termine ‘risparmiatori’ includo anche coloro che maneggiano il risparmio altrui, i gestori di fondi) sono tutto sommato limitate. Si possono tenere i soldi sotto il materasso (non rendono niente), si possono tenere in un conto in banca (rendono quasi niente), si possono tenere in titoli pubblici (rendono qualcosa in più), si possono tenere in obbligazioni di qualche grande società (rendono un po’ di più dei titoli pubblici) o si possono tenere in azioni (possono rendere molto di più o molto di meno). Con qualche brivido in più (o qualche brivido in meno, a seconda delle opinioni) si può diversificare per valute o per area geografica o per settori: tenere un po’ di fondi in euro, un po’ in dollari, un po’ in yen...; o metterne un po’ nella Borsa americana, un po’ nelle Borse europee, un po’ nelle azioni australiane o cinesi...; o investire un po’ nel settore automobilistico, un po’ in quello farmaceutico e un po’ in quello minerario... A ognuna di queste scelte corrisponde una diversa combinazione di rischio e di rendimento: i soldi in banca sono più sicuri ma rendono di meno, le obbligazioni di una società rendono di più ma sono un investimento meno sicuro, e così via.

Ora, consideriamo tutte le possibili combinazioni rischio/ rendimento: sono praticamente infinite. Ma i mercati finanziari ne offrivano solo una manciata. L’innovazione finanziaria consistette essenzialmente nell’inventarsi dei titoli che andavano a occupare, quasi senza soluzione di continuità, tutte o quasi le possibili ‘nicchie’ dei rapporti rischio/rendimento. I ‘titoli-spazzatura’ (junk bond), per esempio, offrivano alti rendimenti perché erano ad alto rischio. Finanziavano società che non avrebbero avuto un prestito da una banca normale. Come si sa, le banche quando prestano soldi vogliono avere garanzie, o vogliono avere davanti un prenditore di fondi che abbia bilanci in utile e una lunga storia di correttezza e successo. Se una nuova impresa dice semplicemente di avere una buona idea e di volerla sfruttare, è difficile che la banca le dia i soldi. Ma magari fra i privati ci sono dei risparmiatori che, amanti del rischio, sarebbero disposti a finanziare quella buona idea, a condizione di avere un buon ritorno dal loro investimento.

Le banche: intermediano, ma non sempre

Si dice che le banche sono degli ‘intermediari’: si fanno dare i soldi dai depositanti e li prestano a famiglie e imprese. Ma le banche sono degli intermediari parziali, nel senso che non soddisfano le esigenze di tutti i risparmiatori e di tutti i prenditori di fondi. Per esempio, le banche normalmente si fanno dare i soldi da chi li ha, dando come compenso, mettiamo, l’1%, e poi li prestano a imprese o famiglie a tassi del 5% e più. E questa differenza fra tassi passivi e tassi attivi (detta ‘margine di interesse’) permette loro di pagarsi le spese e di fare un utile. Ma fra i risparmiatori c’è chi vorrebbe avere un tasso del 10% (accettando un rischio) e fra i prenditori di fondi c’è chi sarebbe disposto a pagare un 10%. Ora, le banche non servono quella parte di risparmiatori e quella parte di prenditori. C’è una domanda e un’offerta potenziale di fondi che non riesce a incontrarsi, perché le banche non intermediano in quelle zone a rischio.

Novità: la finanza mette su un supermarket

Ebbene, l’innovazione finanziaria andò a coprire quelle aree inesplorate, ignorando lietamente e deliberatamente i cartelli di avvertimento: hic sunt leones! Società di investimento ebbero l’idea di emettere dei titoli ad alto tasso d’interesse e alto rischio, e questi junk bond furono avidamente sottoscritti, sia dai privati che da fondi di investimento o da altri gestori a caccia di alti rendimenti. In pratica, i privati andarono a finanziare, attraverso i junk bond, quelle imprese che avevano ‘buone idee’ (o anche ‘cattive idee’, sennò dove sta il rischio?). In quel segmento di mercato le banche furono tagliate fuori, ‘disintermediate’, ma ai risparmiatori fu offerta, in quel che ormai era un supermarket della finanza, una maggiore varietà di prodotti.

I titoli-spazzatura furono solo una di tante forme d’innovazione fi...

Indice dei contenuti

- Introduzione

- 1. Una crisi che viene da lontano

- 2. Voglia di rischio

- 3. Casa, dolce casa...

- 4. I nuovi alchimisti

- 5. Il contagio

- 6. Si salvi chi può

- 7. Paga Pantalone? Sì, anzi no

- 8. Tre crisi in una

- 9. Un altro ’29?

- 10. Arrivano i nostri...

- 11. Si poteva evitare?

- Glossario

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a SOS economia di Fabrizio Galimberti in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Economia e Finanza. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.