Per un investitore, consulenza indipendente significa pieno possesso delle proprie finanze, conoscenza degli strumenti di investimento, consapevolezza di rischi e costi dei prodotti finanziari. Per molti professionisti rappresenta il sogno di una vita, che finalmente si può avverare. Il libro illustra i benefici del modello in cui il consulente è libero da banche e società prodotto, è indipendente e pagato a parcella (come i commercialisti e gli avvocati). Si parte dal 2000 quando gli autori, pionieri del settore, portano in Italia la consulenza Fee-Only. Ci si focalizza sulla "pianificazione", sui prodotti di investimento che si trovano nei portafogli e sugli strumenti efficienti per il raggiungimento degli obiettivi. Viene illustrato come cambia il mercato alla luce della normativa e delle azioni dei competitor (banche in primis). Ed è qui che entra in gioco la consulenza finanziaria indipendente.

Abbiamo scritto un libro utile per tutti.

Un consiglio: procuratevi un evidenziatore

e immergetevi nella lettura.

Gli autori

eBook - ePub

La consulenza finanziaria indipendente

Come gestire gli investimenti con l'aiuto di un professionista

- 209 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

La consulenza finanziaria indipendente

Come gestire gli investimenti con l'aiuto di un professionista

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Parte 3

Scegliere gli strumenti d’investimento

Strumenti per allocare il proprio patrimonio

Dei quasi 5.000 miliardi delle attività finanziarie posseduti delle famiglie italiane, il risparmio gestito rappresenta una fetta importante. In effetti. fondi comuni d’investimento, Sicav e polizze vita rappresentano circa il 40% del totale. Un dato che sorprende è l’ampiezza dell’offerta dei prodotti finanziari sul mercato. Ci sono più di 8.000 fondi e Sicav registrati alla vendita in Italia, compresi gli alternativi e i flessibili, che a loro volta mostrano all’incirca 42.000 classi di investimento. Mentre tra i c.d. ETP (ETF, ETC, ETN), compresi i tematici, a leva e smart beta, solo in Italia se ne contano 1.250. Infine, tra certificati a capitale protetto, condizionatamente protetto, benchmark, autocallable, bonus ce ne sono almeno 4.000 quotati in Italia.

Fondi comuni di investimento

Di fronte alla numerosità per gamma e tipologia, per l’investitore si pone un problema di valutazione ai fine della scelta dell’opportunità d’investimento e dell’efficienza degli strumenti finanziari acquistabili. In primis bisogna capire se ci si vuole affidare a una gestione attiva o passiva degli investimenti ovvero capire se il fondo prescelto si impegna realmente a battere il mercato di riferimento, e se effettivamente porta un valore aggiunto che giustifica il costo che il risparmiatore sostiene sotto forma di commissioni di gestione, di incentivo e altre spese.

| UNIVERSO INVESTIBILE (TUTTI I PRODOTTI) | |

Gestione attiva | Gestione passiva |

I prodotti che attuano una gestione attiva effettuano scelte di investimento che si discostano dal benchmark di riferimento. Il loro obiettivo è di ottenere un rendimento superiore a quello del benchmark esponendo il portafoglio a un diverso grado di rischio o a un migliore rapporto rischio/rendimento rispetto al parametro di confronto. | I prodotti che attuano una gestione passiva non effettuano scelte specifiche di investimento rispetto al loro benchmark. L’obiettivo è quello di replicare linearmente il benchmark di riferimento, ottenendo un rendimento identico (costi esclusi) a quello del parametro di confronto con un rischio omogeneo. |

Il benchmark è un parametro di confronto teorico che rappresenta il mercato/segmento di investimento di un fondo.

Il fondo dichiara nel prospetto (e nel KIID) se ha un benchmark di confronto e qual è questo benchmark.

Un benchmark deve avere tre caratteristiche:

1. Trasparenza: la metodologia di costruzione di un benchmark deve essere pubblica;

2. Rappresentatività: un benchmark deve rappresentare un insieme di strumenti accomunati da alcune caratteristiche;

3. Replicabilità: un benchmark deve essere replicabile con titoli disponibili sul mercato.

Un benchmark può essere rappresentativo di un segmento di mercato o di una media di categoria di prodotti di risparmio gestito (Indici Fideuram, Morningstar Category Average). La prima tipologia offre una maggiore rappresentatività ed è più adeguata a valutare la qualità di un prodotto.

I benchmark azionari si differenziano inoltre per la modalità di inclusione dei dividendi.

Price Return | Al momento dello stacco dei dividendi l’indice diminuisce di valore | Esempio: FTSE MIB, S&P 500 |

Total Return Gross | Al momento dello stacco dei dividendi l’indice include e reinveste i dividendi | Esempio: DAX 30 |

Total Return Net | Al momento dello stacco dei dividendi l’indice include e reinveste i dividendi applicando una ritenuta fiscale | Di solito i più utilizzati per tener conto delle ritenute fiscali subite |

Fund Selection

La selezione qualitativa dei fondi si basa sull’analisi della composizione degli asset all’interno del prodotto finanziario. L’evoluzione del prezzo (NAV) dipenderà dal comportamento dei singoli asset in cui è investito. Tale valutazione approfondita aiuta a stimare con maggiore accuratezza rischi e redditività attesa.

La selezione quantitativa dei fondi si basa invece sull’osservazione delle performance passate.

Dato che il passato non è indicativo del futuro per effettuare una selezione robusta bisogna quantomeno verificare due aspetti:

1. Qualità gestionale ottima (capacità di battere il benchmark nel medio-lungo periodo, anche tenuto in considerazione l’eventuale rischio aggiuntivo assunto);

2. Persistenza delle extra performance rispetto al benchmark (l’indice deve essere battuto prendendo in considerazione orizzonti temporali differenti).

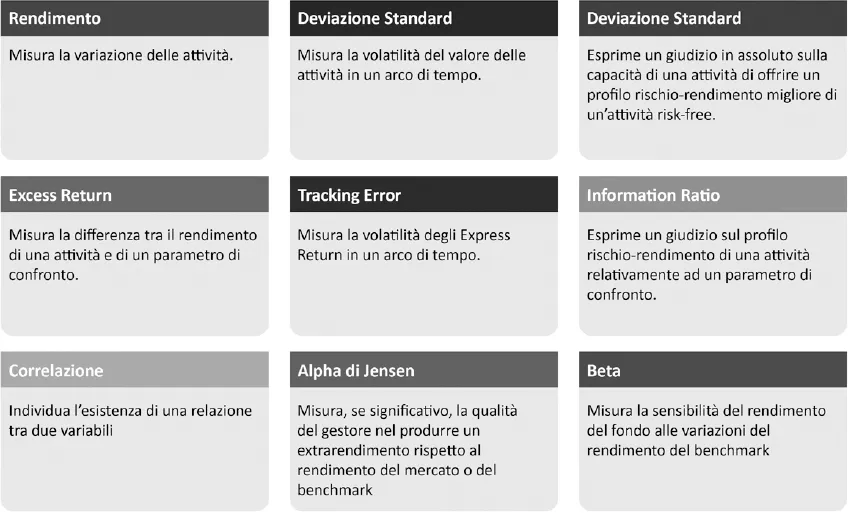

Il modello implementato dall’Ufficio Studi Consultique prende in considerazione diversi indicatori (Information Ratio, Extra Rendimento, Volatilità) su diversi orizzonti temporali.

Gli indicatori quantitativi

Commissioni di incentivo

Le commissioni di incentivo (o commissioni di performance) sono pagate al gestore qualora questo riesca a ottenere una performance superiore rispetto agli obiettivi specificati.

Possono essere di quattro tipi:

High on High: pagata se il fondo ha un valore NAV superiore al NAV rilevato all’ultima valorizzazione;

High watermark “relativo”: il confronto rispetto al parametro o all’obiettivo di rendimento prevede due condizioni:

– la performance del fondo sia superiore all’indice di riferimento;

– la differenza tra la performance del fondo e quella dell’indice sia superiore a quella mai realizzata in precedenza.

High watermark “assoluto”: è la modalità di calcolo prevista quando è assente sia un parametro di riferimento, sia l’obiettivo di rendimento. In tal caso la provvigione di incentivo deve essere calcolata solo se il valore della quota è superiore a qualsiasi altro valore mai raggiunto in precedenza.

Fulcrum Fee: una commissione basata sulla performance che si adegua al rialzo o al ribasso in base alla sovra performance o alla sottoperformance di un benchmark.

In passato erano sorti molti problemi per l’applicazione delle commissioni, poiché i fondi tendevano a interpretare la normativa in maniera molto blanda e a scegliere benchmark di confronto “di comodo” in maniera che fosse più facile batterli e inoltre utilizzavano delle frequenze di prelievo di tale commissione molto frequenti (es. prelievi mensili); questo sistema rendeva più facile incamerare commissioni anche in periodi in cui le extra-performance erano complessivamente negative su un arco temporale più lungo.

Le Linee Guida ESMA (aprile 2020) e precedentemente Banca D’Italia 2005 (limitatamente ai fondi di diritto italiano) hanno posto limiti molto stringenti alle modalità di calcolo delle commissioni di incentivo, tra cui:

– La coerenza del benchmark con la politica di investimento del fondo e l’utilizzo di benchmark total return in luogo dei price return precedentemente utilizzati da alcuni;

– La frequenza al massimo annuale del pagamento delle commissioni ai gestori se non si applica il modello “High Water Mark” o “Fulcrum Fee”;

– Il periodo di calcolo deve coincidere con l’intera vita del fondo;

– Le commissioni di performance vanno calcolate e imputate a ogni calcolo del valore NAV.

Commissioni di collocamento

In alcuni fondi a cedola è inserita una nuova tipologia di commissioni “di collocamento” in sostituzione delle commissioni d’ingresso.

– La commissione viene addebitata immediatamente al fondo e retrocessa ai collocatori.

– Viene poi contabilizzata sul NAV del fondo con meccanismo di ammortamento (ogni giorno).

– In caso di uscita anticipata, viene addebitata al cliente che chiede il rimborso una commissione di uscita pari all’ammontare ancora non ammortizzato, estinguendo quindi il debito sul patrimonio del fondo. Banca d’Italia ha chiesto che l’importo della commissione prelevata giornalmente venga incluso all’interno dell’indicatore “Spese Correnti”, in modo che l’investitore si renda conto del costo sostenuto.

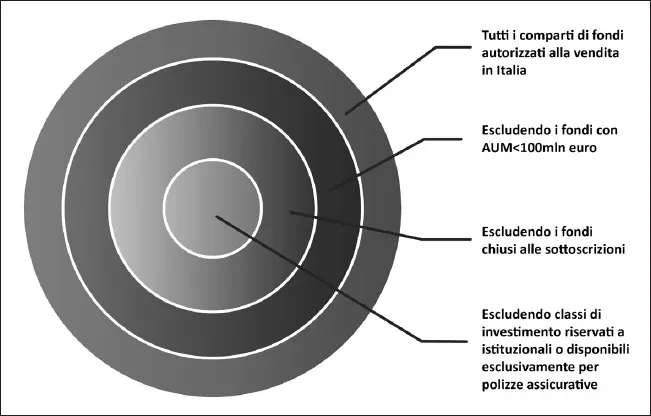

La short list di Consultique: il processo di selezione dei migliori fondi adotta uno screening iniziale rappresentato nell’immagine:

Processo di selezione di fondi (Consultique)

– distingue nell’approccio tra fondi tradizionali e fondi alternativi;

– per l’analisi dei fondi tradizionali si utilizzano l’Excess Return, la Standard Deviation e...

Indice dei contenuti

- Copertina

- Frontespizio

- Copyright

- Indice

- Prefazione di Gianfranco Ursino di Maria-Teresa Paracampo

- Introduzione

- PARTE PRIMA RAGGIUNGERE SERENITÀ E BENESSERE CON LA PIANIFICAZIONE

- PARTE SECONDA PRESTARE ATTENZIONE ALL’OFFERTA DEI PRODOTTI FINANZIARI

- PARTE TERZA SCEGLIERE GLI STRUMENTI D’INVESTIMENTO

- PARTE QUARTA IL FUTURO DEL SETTORE FINANZIARIO

- PARTE QUINTA DEDICATO AGLI OPERATORI DEL SETTORE E A CHI SI AVVICINA ALLA PROFESSIONE

- Bibliografia

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a La consulenza finanziaria indipendente di Cesare Armellini,Luca Mainò,Giuseppe Romano in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Business e Finanza. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.