Bargeld ist ein spannendes und zugleich wichtiges Themenfeld, welches insbesondere in jüngerer Zeit zum Gegenstand umfangreicher Diskussionen wurde. Dabei steht das Bargeld auch immer wieder in der Kritik, es sei ineffizient, teuer, begünstige die Schattenwirtschaft und beeinträchtige die Wirkung von geldpolitischen Maßnahmen. Doch trotz aller Kritik und der Diskussion um dessen Fortbestehen ist Bargeld mit knapp 80 Prozent aller Transaktionen am Point-of-Sale nach wie vor das wichtigste Zahlungsmittel für die deutsche Bevölkerung.Als Basis für eine sachlich fundierte Diskussion rund um das Thema Bargeld ist die gleichrangige Betrachtung der Kosten- und der Nutzenaspekte unabdingbar. Während den Kostenaspekten in der Literatur viel Aufmerksamkeit gewidmet wird, bleiben die Nutzenaspekte meist weniger berücksichtigt. Vor diesem Hintergrund hat sich die Deutsche Bundesbank entschieden, eine externe Studie in Auftrag zu geben, die insbesondere die baren Zahlungsinstrumente in Deutschland analysiert und die damit einhergehenden Kosten sowie den Nutzen evaluiert. Der erste Teil der Studie "Übersicht und erste Schätzungen", der 2014 veröffentlicht wurde, gibt einen kritischen Literaturüberblick zu Kostenberechnungen und der Bedeutung des Zahlungsverkehrs für verschiedeneLänder. Darüber hinaus wurde in diesem Modul ein eigenständiger Ansatz zur volkswirtschaftlichen Bedeutung beziehungsweise den Kosten barer und unbarer Zahlungsinstrumente vorgestellt. In dem hier vorliegenden zweiten Modul der Studie wird ein besonderes Augenmerk auf den Nutzen von Bargeld gelegt. Die Autoren beschreiben den mikro- und makroökonomischen sowie den gesellschaftlichen Nutzen von Bargeld. Die Arbeit versucht dabei die Nutzenaspekte systematisch zu erfassen, ohne diese zu quantifizieren. Zudem wird explizit auf die bereits genannten Argumente von Bargeldkritikern eingegangen sowie die Nachteile und Konsequenzen, die mit einer Abschaffung verbunden wären...

eBook - ePub

Der Nutzen von Bargeld

Kosten und Nutzen des Bargelds und unbarer Zahlungsinstrumente (Modul 2)

- 104 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Der Nutzen von Bargeld

Kosten und Nutzen des Bargelds und unbarer Zahlungsinstrumente (Modul 2)

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Subtopic

Banks & BankingIndex

Economics1Einleitung, Problemstellung, Überblick

Durch die seit einiger Zeit national und international geführte Diskussion um die (komplette oder teilweise) Bargeldabschaffung, die Einschränkung von Bargeldzahlungen oder allgemein den Versuch, Bargeldzahlungen unattraktiv zu machen, hat die Frage nach den Vor- und Nachteilen des Bargelds erhebliches öffentliches Interesse erfahren. Deshalb erfolgt in den Modulen 2 und 3 der von der Deutschen Bundesbank in Auftrag gegebenen Studie „Kosten und Nutzen des Bargelds und unbarer Zahlungsinstrumente“ eine Konzentration auf die Kosten und Nutzen von Bargeld. Das vorliegende Modul 2 beschäftigt sich dabei mit den Nutzenaspekten.1 Diese werden einzel- sowie gesamtwirtschaftlich und in einem gesellschaftlichen Kontext analysiert.2 Die Argumentation erfolgt überwiegend qualitativ. Eine Transformation der Nutzengrößen in Geldeinheiten unterbleibt.

Da Bargeld nach wie vor intensiv genutzt wird, könnte man es sich einfach machen und argumentieren, die offenbarten Präferenzen der Bevölkerung zeigen doch, dass Bargeld nutzenstiftend ist. Ansonsten würde es niemand verwenden. Überhaupt gilt, dass eine altbewährte Institution wie Bargeld, die über Jahrhunderte erfolgreich war und sich weiter entwickelt hat, auch nicht leichtfertig aufgegeben werden sollte. Auf der anderen Seite muss man sich selbstverständlich mit Effizienzargumenten im Hinblick auf Bargeld und neue Zahlungsmedien auseinandersetzen.

Die Einbeziehung von Nutzenaspekten bei der Evaluierung von Zahlungsmitteln verkompliziert zwar das Unterfangen, vor allem, weil es um die Bewertung einer Vielzahl qualitativer, nicht-pekuniärer Faktoren geht und Externalitäten und Netzwerkeffekte eine Rolle spielen. Dies eröffnet gerade dann Probleme, wenn sinnvollerweise alle am Zahlungsverkehr beteiligten Parteien in die Analyse aufgenommen werden. So wird zum Beispiel Bargeld wegen der Anonymität von Konsumenten geschätzt, elektronische Bezahlsysteme dagegen erlauben es prinzipiell Händlern, das Einkaufsverhalten ihrer Kunden besser abzuschätzen.

Gleichzeitig ist die Berücksichtigung der Nutzenseite jedoch für eine ausgewogene Beurteilung unerlässlich. Die Einbeziehung des Nutzens kann die relative Bewertung der einzelnen Zahlungsverfahren deutlich beeinflussen (siehe auch Shampine, 2012). Während es bei sektoralen Kostengrößen und saldenmechanischer Betrachtung zudem häufig Nullsummenspiele gibt („was einer bezahlt, nimmt der andere ein“), ist dies nutzentheoretisch auf der Mikro- und Makroebene eher die Ausnahme. Bei Einbeziehung von Nutzenaspekten entstehen in aller Regel Zusatzlasten und Marktpreise werden verzerrt. Auf alle Fälle sollte nicht zwangsläufig eine Zurückdrängung von Bargeld mit mehr (gesamtwirtschaftlicher) Effizienz gleich gesetzt werden (National Forum on the Payment System, 2015a; van Hove, 2016).

Die These, Bargeld sei ineffizient, beruht häufig auf einer ausschließlichen Kostenbetrachtung und einer rein partialanalytischen beziehungsweise betriebswirtschaftlichen Sichtweise (zum Beispiel Bloching, 2007; Guibourg & Segendorf, 2007). Nutzenaspekte werden dabei vernachlässigt. Zudem ist die empirische Evidenz keineswegs eindeutig. Auch in vielen Studien mit einer eher betriebswirtschaftlichen Sicht der Kosten sind Barzahlungen nicht unbedingt kostspieliger als unbare Alternativen. In Deutschland sind die Kosten pro Transaktion von Bargeld sogar geringer als diejenigen von Debit- und Kreditkarten. Bei den Kosten pro Umsatz ist die Debitkarte billiger, die Kreditkarte dagegen teurer als Bargeld (Krueger & Seitz, 2014, Kapitel 3; Thiele, 2016). In der Mehrländerstudie der EZB (Schmiedel et al., 2012) ergab sich kein einheitliches Ergebnis: in einigen Ländern ist Bargeld das günstigste Zahlungsmittel, in anderen Ländern dagegen sind dies unbare Zahlungsmedien.

Vor diesem Hintergrund erfolgt in der vorliegenden Arbeit ein Versuch, Nutzenaspekte systematisch zu erfassen, ohne diese quantitativ abzuschätzen. Sie ist wie folgt gegliedert: Kapitel 2 enthält einen kurzen Literaturüberblick und Kapitel 3 einige generelle Bemerkungen zu Bargeld und dessen Nutzen. Daran anschließend werden in Kapitel 4 und 5 die Vorteile von Bargeld auf der makro- und mikroökonomischen Ebene diskutiert. Kapitel 6 erweitert diesen Blickwinkel auf gesellschaftliche Aspekte. Im Anschluss daran widmet sich Kapitel 7 einer kritischen Auseinandersetzung der von den Befürwortern einer Bargeldabschaffung vorgebrachten Argumente. Kapitel 8 fasst die Ergebnisse nochmals kompakt zusammen und zieht einige Schlussfolgerungen.

2Nutzenaspekte von Bargeld: ein Literaturüberblick

Wenn bei einem Vergleich verschiedener Zahlungsinstrumente lediglich die Kosten herangezogen werden, dann wird implizit unterstellt, dass die Zahlungen ansonsten völlig gleichartig (homogen) sind. Wie jedem aktiven Nutzer von Zahlungsinstrumenten einleuchtet, ist dies nicht der Fall. Die Zahlungsinstrumente unterscheiden sich in wichtigen Merkmalen, wie Bequemlichkeit, Schnelligkeit, Nachverfolgbarkeit der Zahlung und so weiter. In diesem Zusammenhang sprechen wir in dieser Studie vom „Nutzen“ der Zahlungsverfahren.

Während es zu den Kosten des baren Zahlungsverkehrs etliche Studien gibt (siehe Krueger & Seitz, 2014, Kap. 3), werden Nutzengesichtspunkte in der Literatur eher stiefmütterlich behandelt. Garcia-Swartz et al. (2006 a, b) berechnen im Rahmen einer Kosten-Nutzen-Studie anhand zweier Fallbeispiele aus dem Lebensmittel- und Elektro-Facheinzelhandel den Grenznutzen (in Geldeinheiten) von Konsumenten (privacy), der Zentralbank (Seigniorage, Gebühren) und von Geschäftsbanken (Gebühren) für unterschiedliche (bar beziehungsweise unbar geleistete) Transaktionsbeträge in den USA beziehungsweise Australien. Diese werden mit den entsprechenden Grenzkosten verglichen. Der Nutzen der Anonymität von Bargeldzahlungen beziehungsweise der Schutz der Privatsphäre wird über gewährte Preisnachlässe bei Treuekartenprogrammen (loyalty card discounts) erfasst. Diese repräsentieren gemäß den Autoren den impliziten Nutzen der Preisgabe privater Informationen. Sie stellen sich die Frage, ob eine zusätzliche elektronische Zahlung (zum Beispiel mit Debit- oder Kreditkarte) die Gesellschaft unter Berücksichtigung von Kosten und Nutzen netto mehr kostet als eine zusätzliche papierbasierte Zahlung (zum Beispiel in bar). Wichtige Schlussfolgerungen der Autoren sind, dass es unter Wohlfahrtsgesichtspunkten essenziell ist, den Kosten von Zahlungsmitteln ihren Nutzen gegenüber zu stellen. Aber sie betonen auch die Schwierigkeit der Nutzenquantifizierung. Deshalb und unter Verweis auf andere Studien erfolgt auch in einer Folgestudie (Stewart et al., 2014) eine reine Konzentration auf die Kostenseite, Nutzenaspekte wurden außer Acht gelassen: „In all cases, estimating the benefits of payments has been beyond the scope of these studies given the difficulties of defining and measuring these benefits.“ (Stewart et al., 2014, 5). „The study does not measure the benefits associated with different payment instruments nor whether the structure of the market promotes innovation. Both these factors need to be considered when drawing policy implications from these numbers; increased use of the lowest-cost payment system or less use of the higher-cost systems does not necessarily imply better outcomes.“ (Stewart et al., 2014, 12).

Simes et al. (2006) wenden einen ähnlichen, aber bei weitem weniger detaillierten Ansatz als Garcia-Swartz et al. (2006 a, b), auf Australien an. So wird beispielsweise die Anonymität für den Konsumenten als Vorteil von Bargeldzahlungen zwar erwähnt, aber nicht quantitativ in die Analyse aufgenommen. Es gehen somit auf der Nutzenseite bei Bargeld nur der Nutzen der Zentralbank und der Geschäftsbanken in Form von Gebühren und Seigniorage ein. Hintergrund der Untersuchung ist die Frage, ob aus allokativen Gründen eine weitere Regulierung des Zahlungsverkehrsmarktes erforderlich ist (zum Beispiel in Form von Interchange-Gebühren).

In Banque Nationale de Belgique (2005) erfolgt anhand einer Umfrage eine Gegenüberstellung der (nicht quantifizierten) Vorteile von Bargeld für Händler und Konsumenten in Belgien mit den (quantifizierten) Kosten. Hervorgehoben werden auf der Nutzenseite vor allem die allgemeine Akzeptanz, der einfache Einsatz zwischen Privatpersonen, Anonymität und Schutz der Privatsphäre, Ausgabenüberblick und Verhinderung des Aufbaus übermäßiger Schulden und die soziale Integration. In der Studie wird darauf verwiesen, dass verschiedene Zahlungsinstrumente spezifische Vorteile haben, die es nahe legen, den Konsumenten frei zwischen unterschiedlichen Zahlungsmitteln wählen zu lassen.

Eine kritische generelle Bewertung unter Berücksichtigung von qualitativen Faktoren, Nutzengesichtspunkten und sozialen Wohlfahrtsaspekten findet sich in Shampine (2007, 2009). Insbesondere wird hervorgehoben, dass es im Prinzip unmöglich ist, für jeden Beteiligten jeden Nutzen- und Kostenbestandteil (und die ausgelösten externen Effekte) exakt zu ermitteln. Dadurch dürften die Resultate inklusive des Rankings der Zahlungsmittel sehr sensitiv auf geringfügige Änderungen der den Schätzungen zugrunde liegenden Annahmen reagieren. Auch die Schätzung von Bargeldnachfragefunktionen zur Ermittlung von Konsumentenrenten ist vor dem Hintergrund der begrenzten Datenlage problematisch. So finden Lam & Ossolinski (2015) eine große Spannbreite bei der Abschätzung der Zahlungsbereitschaft australischer Konsumenten für Karten- im Vergleich zu Barzahlungen. Während 60 Prozent zum Beispiel nicht dazu bereit waren, einen Aufpreis von 0,1 Prozent zu bezahlen, gaben nur fünf Prozent der Befragten an, einen Zuschlag von über 0,4 Prozent zu akzeptieren.

3Einige generelle Bemerkungen

In diesem Kapitel soll auf einige Bargeldspezifika eingegangen werden, die bei der Beurteilung potenzieller Vorteile von Bargeld beachtet werden sollten.

Zunächst einmal muss man vergegenwärtigen, dass Bargeld Eigenschaften hat, die es sehr schwer machen, einen perfekten elektronischen Ersatz zu entwickeln (ausführlich dazu siehe Lepecq, 2015).

•Bargeld ist anonym nutzbar,

•Bargeld kann ohne jede weitere Beteiligung von Dienstleistern verwendet werden,

•Zahlender und Zahlungsempfänger müssen nicht in irgendeiner Form online sein,

•Bargeld kann für kleine und große Beträge genutzt werden,

•die Zahlung ist einfach, bequem und schnell,

•die Nutzer erhalten keine Zahlungsnachweise,

•die Zahlung ist definitiv und final (sie kann nicht rückgängig gemacht werden und es gibt auch keine Reklamationsmöglichkeiten),

•Bargeld ist relativ fälschungssicher.3

Ein elektronisches Zahlungsmittel, das alle diese Charakteristika besitzt, gibt es zurzeit nicht. Es ist auch schwer vorstellbar, dass ein solches Zahlungsmittel je existieren wird.

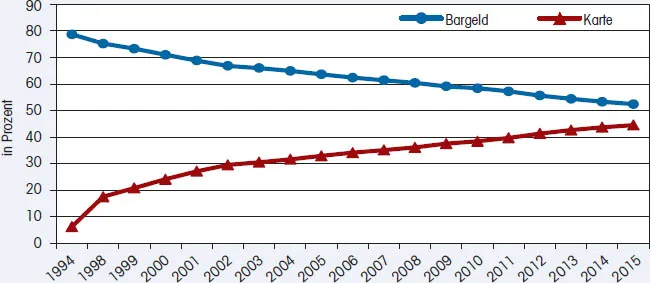

Welche Funktionen erfüllt nun Bargeld? Diese sind von den allgemeinen Geldfunktionen abgeleitet und umfassen die Tausch- beziehungsweise Zahlungsmittel-, die Wertaufbewahrungs- und die Recheneinheitsfunktion. Bei Bargeld stellt man im Prinzip in allen entwickelten Ländern fest, dass die Rolle als Transaktionsmedium für „offizielle“ inländische Güter- und Dienstleistungskäufe abgenommen hat (siehe dazu im Falle Deutschlands Abbildung 1). Dementsprechend hat in dieser Hinsicht die Bedeutung bargeldloser Zahlungsmittel, vor allem von Kartenzahlungen, zugenommen.4

Auf der anderen Seite nehmen zum Beispiel im Euro-Währungsgebiet und in Deutschland der Bargeldbestand beziehungsweise die (Netto-)Bargeldemissionen stetig zu und zwar deutlich (siehe Abbildung 2). Folglich müssen andere Motive der Bargeldhaltung an Relevanz gewonnen haben. Diese könnten zum einen von einer zunehmenden Transaktionsnachfrage durch inländische schattenwirtschaftliche Aktivitäten (siehe Punkt 7.1) oder durch eine gestiegene Nachfrage aus dem Ausland bedingt sein (siehe Abschnitt 4.3). Zum anderen dürfte vor dem Hintergrund der gedämpften wirtschaftlichen Entwicklung in einigen Ländern und äußerst niedriger Zinsen die Wertaufbewahrung in Form von Bargeld (Hortung) zugenommen haben (Deutsche Bundesbank, 2016b, 36).5 Eine zunehmende Unsicherheit und die Angst vor Finanzkrisen mögen auch eine Rolle spielen. Die dahinter liegenden Gründe spiegeln Sicherheits-, Vorsichts- (Arango et al., 2016; Alvarez & Lippi, 2009) sowie Liquiditätsüberlegungen wider (insgesamt siehe Tanguy et al., 2015).

Abbildung 1: Bar- und Kartenanteil im Einzelhandel

Quelle: EHI, eigene Darstellung.

Bargeld ist sicheres Zentralbankgeld ohne Ausfallrisiko. Es verfügt zudem über einen sehr hohen Liquiditätsgrad. Arango et al. (2016) zeigen, dass es für Konsumenten optimal sein kann, aus Vorsichtsgründen eine Bargeldreserve zu halten. Sie verifizieren ihr Ergebnis unter anderem für den Fall Deutschlands anhand von Zahlungstagebüchern, die im Rahmen einer Zahlungsverhaltensstudie geführt wurden. Alvarez & Lippi (2009) dynamisieren das Baumol-Tobin-Modell und erweitern es um zufällige Bargeldabhebungen am Geldausgabeautomat (zu niedrigen Kosten oder umsonst). Dadurch resultiert eine Rationalisierung der Vorsichtskasse, da die Konsumenten dann auch Geld abheben, wenn sie noch über einen Bargeldbestand verfügen. Dieses Vorsichtsmotiv ist umso ausgeprägter, je größer die Relation des durchschnittlichen Bargeldbestandes zum Zeitpunkt der Abhebung zur gesamten durchschnittlichen Bargeldhaltung ist. Im Standard Baumol-Tobin-Modell ist dieses Verhältnis Null.

In den state-of-the-art monetären Modellen zur (Bar-)Geldnachfrage, zum Beispiel Cash-in-advance-Modelle (Lucas & Stokey, 1987), Money-in-the-utility-function-Modelle (MIU) (Woodford, 2003, Kap. 2) oder Suchmodelle (Williamson & Wright, 2011), ist die Bargeldumlaufsgeschwindigkeit bei Vernachlässigung der Auslandsnachfrage und von Wertaufbew...

Table of contents

- Cover

- Titel

- Impressum

- Inhalt

- Vorwort

- 1 Einleitung, Problemstellung, Überblick

- 2 Nutzenaspekte von Bargeld: ein Literaturüberblick

- 3 Einige generelle Bemerkungen

- 4 Makroökonomischer Nutzen

- 5 Mikroökonomischer Nutzen

- 6 Gesellschaftlicher Nutzen

- 7 Zur Kritik am Bargeld

- 8 Zusammenfassung, Schlussfolgerungen

- Literaturverzeichnis

- Anhang

- Abbildungsverzeichnis

- Tabellenverzeichnis

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Der Nutzen von Bargeld by Malte Krüger, Franz Seitz in PDF and/or ePUB format, as well as other popular books in Economics & Banks & Banking. We have over 1.5 million books available in our catalogue for you to explore.