Er hat die Technologieblase vorhergesagt und vor der Immobilienblase warnte er ebenfalls frühzeitig. Nun analysiert Wirtschafts-Nobelpreisträger Robert Shiller die aktuelle Situation an den Finanzmärkten – und warnt erneut.Mit seiner Theorie des "Irrationalen Überschwangs" zeigt Nobelpreisträger Robert Shiller, dass Euphorie seitens der Akteure die Märkte auf unhaltbare und gefährliche Niveaus treiben kann. So geschehen in den Jahren 2000 bei der Hightechblase und 2007/2008 bei der Subprimeblase, die Shiller präzise vorhergesagt hat.Dies ist die dritte, aktualisierte und erweiterte Auflage seines Klassikers. Shiller bezieht hier erstmals auch den Anleihenmarkt ein und gibt Empfehlungen, was die Individuen und die Politik im Lichte der aktuellen Situation an den Finanzmärkten tun sollten.

- 432 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Irrationaler Überschwang

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

KAPITEL

1

EIN HISTORISCHER BLICK AUF DEN AKTIENMARKT

Als Alan Greenspan, der damalige Vorsitzende des Federal Reserve Board, den Begriff irrationaler Überschwang verwendete, um das Verhalten von Anlegern am Aktienmarkt zu beschreiben, fixierte sich alle Welt auf diese Worte.1 Er sprach am 5. Dezember 1996 bei einem edlen Dinner in Washington und diese im Fernsehen übertragene Rede wurde auf der ganzen Welt verfolgt. Sobald er diese Worte geäußert hatte, sackten die Aktienmärkte rapide ab. Der japanische Nikkei Index fiel um 3,2 Prozent, der Hang Seng in Hongkong um 2,9 Prozent, der DAX in Deutschland um vier Prozent, der Londoner FTSE 100 im Laufe des Tages einmal um vier Prozent und in den Vereinigten Staaten stand der Dow Jones Industrial Average kurz vor Handelsbeginn mit 2,3 Prozent im Minus. Es schien absurd, dass Märkte in aller Welt so scharf auf diese beiden Wörter inmitten einer bedächtigen und wenig bemerkenswerten Rede reagierten. Dieses Ereignis warf eine amüsante Story über die Verrücktheit der Märkte ab, die eine Weile rund um die Welt erzählt wurde.

Die amüsante Story wurde im Laufe der Zeit wieder vergessen, nicht aber der irrationale Überschwang, auf den immer und immer wieder Bezug genommen wurde. Greenspan hat die Formulierung irrationaler Überschwang nicht geprägt, aber dafür gesorgt, dass sie mit einer gewissen Ansicht über die Instabilität spekulativer Märkte verbunden wurde. Dank der Ereigniskette, die seine Äußerung dieser Wörter am Aktienmarkt ausgelöst hatte, schienen sie eine wesentliche Realität zu beschreiben. Nach und nach wurden sie zum berühmtesten Greenspan-Zitat – ein Schlagwort für alle, die den Markt beobachten.

Warum beziehen sich die Menschen Jahre später immer noch so oft auf den irrationalen Überschwang? Ich glaube, diese Wörter sind zu einer nützlichen Bezeichnung für das gesellschaftliche Phänomen geworden, das die Menschen in den 1990er-Jahren mit ihren eigenen Augen geschehen sahen und das offensichtlich in der Geschichte immer wieder geschehen ist, wenn Märkte unter dem Einfluss der Marktpsychologie ungewöhnlich und unhaltbar weit in die Höhe getrieben wurden.

Als sich der große Anstieg des Marktes aus den 1990er-Jahren fortsetzte, merkten viele scharfsinnige Menschen an, es liege etwas greifbar Irrationales in der Luft, und doch sei diese Irrationalität subtiler Natur. Es herrschte nicht die Art von Euphorie oder Wahnsinn der Anleger, die von manchen Chronisten früherer spekulativer Exzesse beschrieben worden war, zum Beispiel des Börsenbooms der 1920er-Jahre. Doch vielleicht haben diese Chronisten ja ihre Geschichten ausgeschmückt. Der irrationale Überschwang ist nicht derart verrückt. Die früher beliebten Begriffe Spekulationsfieber oder Spekulationsorgie erschienen zu stark zu sein, um das zu beschreiben, was wir in den 1990er-Jahren erlebten. Sie waren eher wie die Fehlurteile, die wir alle schon irgendwann in unserem Leben getroffen haben, wenn die Begeisterung mit uns durchgegangen ist. Irrationaler Überschwang scheint sehr gut zu beschreiben, was an Märkten passiert, wenn sie aus dem Ruder laufen.

Irrationaler Überschwang ist die psychologische Grundlage einer Spekulationsblase. Ich definiere eine Spekulationsblase als Situation, in der Meldungen über Preisanstiege die Begeisterung der Anleger anheizen, die sich dann über psychologische Ansteckung von Mensch zu Mensch überträgt. Dabei verstärkt sie Geschichten, die den Preisanstieg rechtfertigen könnten, und bringt eine immer größere Klasse von Anlegern ins Spiel, die sich trotz ihrer Zweifel am wahren Wert der Anlage hineinziehen lassen, teils weil sie die anderen um ihren Erfolg beneiden, teils wegen der Begeisterung von Glücksspielern. Wir werden im Laufe dieses Buches die verschiedenen Bestandteile dieser Definition einer Blase erkunden.

Greenspan hielt seine Rede über den „irrationalen Überschwang“ im Jahr 1996 während des bislang größten historischen Beispiels für einen spekulationsbedingten Anstieg des US-Aktienmarkts. Der Dow Jones Industrial Average (ab jetzt nur noch als „Dow Jones“ bezeichnet) stand Anfang 1994 bei rund 3.600 Punkten. Im März 1999 überschritt er zum ersten Mal die 10.000 Punkte. Seinen Höhepunkt überschritt der Dow Jones am 14. Januar 2000, zwei Wochen nach Beginn des neuen Jahrtausends, bei 11.722,98 Punkten. Der Markt hatte sich innerhalb von fünf Jahren verdreifacht. Andere Aktienindizes überschritten ein paar Monate später Höhepunkte. Der reale (inflationsbereinigte) Dow Jones erreichte dieses Niveau erst wieder 2014 und der reale S&P 500 ist, während ich dies schreibe, immer noch nicht ganz auf den Stand von 2000 zurückgekehrt. Es ist schon seltsam, dass dieses Hoch des Dow Jones (und anderer Indizes) nicht lange nach den Feiern zum neuen Jahrtausend auftrat – es war, als seien die Feiern an sich Teil dessen, was den Markt in die Höhe katapultiert hatte, und als hätte der Kater danach sie wieder heruntergezogen.

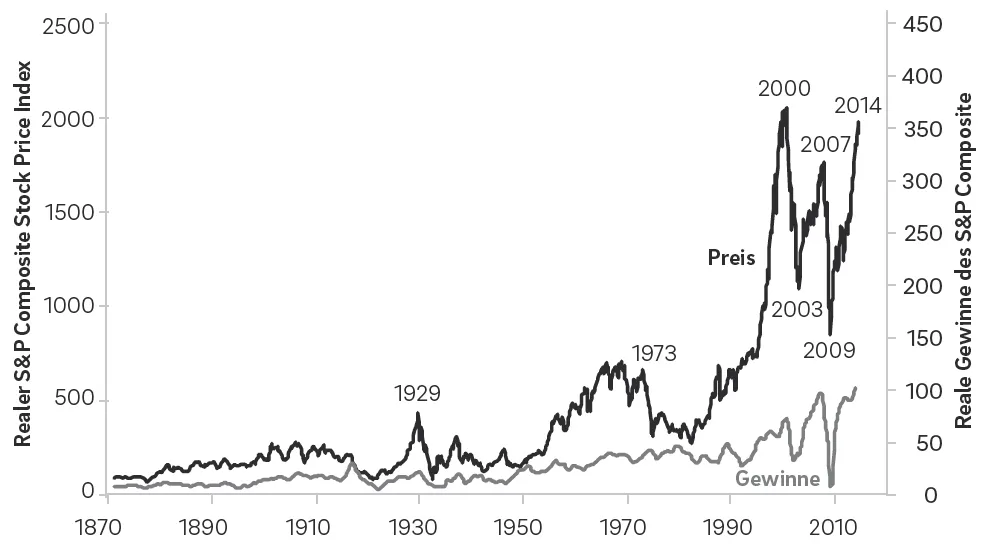

Abbildung 1.1 zeigt die monatlichen realen (anhand des Verbraucherpreisindex inflationsbereinigten) Stände des Standard & Poor’s (S&P) Composite Stock Price Index, der mit 500 Aktien den Aktienmarkt umfassender wiedergibt als der Dow Jones mit 30 Aktien, seit 1957.2 Die Inflationsbereinigung wurde hier deshalb verwendet, weil das allgemeine Preisniveau in Teilen dieses Zeitraums sehr instabil war (der Staat druckte viel Geld und das trieb die Preise in die Höhe) und die nicht bereinigten Zahlen einen irreführenden Eindruck vom tatsächlichen Kursanstieg des Aktienmarkts vermitteln würden. Die Aktienkurse werden von 1871 bis 2014 dargestellt (obere Linie) und darunter die gesamten Gewinne (Unternehmensgewinn je Aktie), die von den Unternehmen, aus denen der Index besteht, in denselben Jahren erwirtschaftet wurden (untere Linie).3

Abbildung 1.1Aktienkurse und Unternehmensgewinne in den USA 1871 bis 2014

Realer (inflationsbereinigter) S&P Composite Stock Price Index, Monatschart, Januar 1971 bis Juni 2014 (obere Linie) und reale Gewinne des S&P Composite (untere Linie) von Januar 1871 bis März 2014.

Quelle: Berechnungen des Autors anhand von Zahlen des S&P Statistical Service, des U.S. Bureau of Labor Statistics, Cowles & Associates: Common Stock Indexes und Warren und Pearson: Gold and Prices. Siehe auch Anmerkung 3.

Dieses Aktienkurs-Diagramm ist ungewöhnlich: Die meisten langfristigen Darstellungen von Aktienkursen sind nicht so langfristig wie diese und die meisten sind nominal, nicht inflationsbereinigt. In diesem Chart tritt das Ausmaß des Booms, der 1982 begann und 2000 seinen Höhepunkt überschritt, besonders gut zutage. Er war ein historisch einzigartiges Ereignis.

Auf den Höhepunkt der Aktienkurse am Ende des Millenniumbooms im Jahr 2000 folgte der Boom der Besitzergesellschaft von 2003 bis 2007, den ich nach einem Slogan benannt habe, den George Bush in seinem Präsidentschaftswahlkampf 2004 verwendete. Auf dieses Hoch folgte die Weltfinanzkrise 2008/2009. Nachdem die Krise im Jahr 2009 abgeflaut war, begann ein erneuter bedeutender weltweiter Aufschwung der Aktienkurse, den ich nach einer Formulierung, die vom damaligen PIMCO-Chef Bill Gross 2009 populär gemacht wurde, als Boom der neuen Normalität bezeichnen werde.4 Die Nachrichtenmedien zeigen seit 2000 die Tendenz, die „neuen Rekorde“ zu dramatisieren, die in den Jahren 2007 und 2014 an den Aktienmärkten aufgestellt wurden. Doch in Wirklichkeit stellten die Booms nach dem Jahr 2000 gar keine Rekorde auf. Der größte reale (inflationsbereinigte) Aufschwung des US-amerikanischen Aktienmarkts fand von Juli 1982 bis August 2000 statt. Damals stieg der Markt auf das 7,7-Fache und stellte damit den Aufschwung von Dezember 1920 bis September 1929 auf das 5,2-Fache ebenso in den Schatten wie den Anstieg von Juni 1949 bis Dezember 1968 auf das 5,1-Fache. Die Aufschwünge von 2003 bis 2007 (1,5-fach) und von 2009 bis 2014 (2,3-fach) erscheinen im Vergleich dazu eher milde. Um den irrationalen Überschwang zu verstehen, lege ich den Schwerpunkt auf den Millenniumboom von 1982 bis 2000 und dabei vor allem auf die letzten Jahre, als der Überschwang am deutlichsten spürbar war.

Der Anstieg des Aktienmarkts von 1994 (als sich der Markt seit 1982 real bereits mehr als verdoppelt hatte) bis 2000 ließ sich offensichtlich nicht vernünftig begründen. Die grundlegenden Wirtschaftsindikatoren hatten sich nicht einmal annähernd verdreifacht. Das Bruttoinlandsprodukt der Vereinigten Staaten stieg im gleichen Zeitraum um weniger als 40 Prozent und die Unternehmensgewinne um weniger als 60 Prozent – und das von einem Niveau aus, das nach einer vorübergehenden Rezession niedrig war. Angesichts dieser Zahlen erscheint der Anstieg der Aktienkurse ungerechtfertigt.

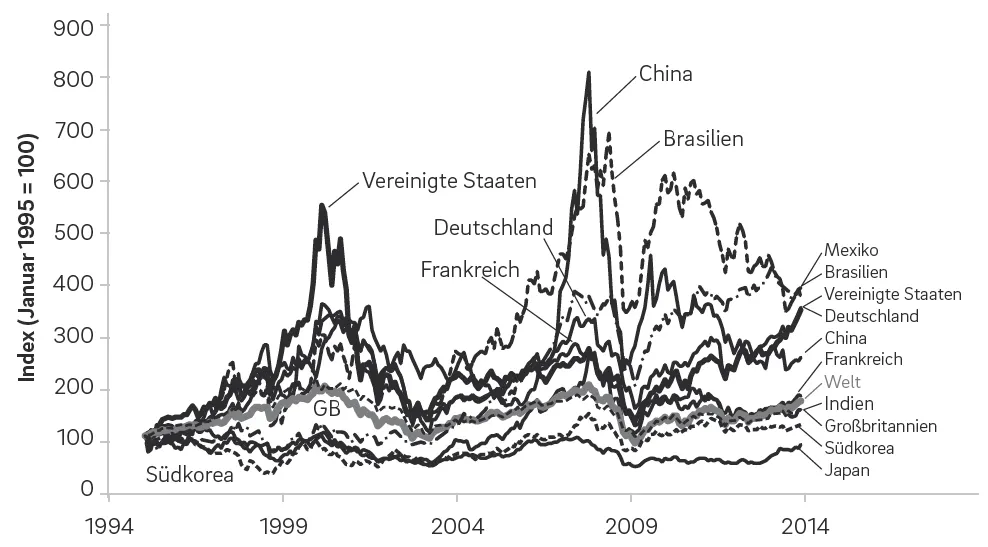

Große Kursanstiege traten etwa zur selben Zeit in vielen Ländern auf und die Kurshochs Anfang 2000 traten in vielen Ländern oft ziemlich gleichzeitig auf. Abbildung 1.2 zeigt die Verläufe der Aktienkurse in zehn Ländern und in der Welt insgesamt von 1995 bis 2014. Wie man dort sieht, haben sich die realen Aktienbewertungen in Brasilien, Frankreich, China und Deutschland ungefähr verdreifacht, während sie sich in Großbritannien ungefähr verdoppelten. Im Jahr 1999, dem Jahr vor dem Höhepunkt, belief sich der Anstieg der realen Aktienkurse in den zehn in Abbildung 1.2 gezeigten Ländern auf durchschnittlich 58 Prozent. In allen Ländern stiegen die Kurse 1999 steil an. Tatsächlich war auch der geringste Anstieg, der in Großbritannien stattfand, mit 16 Prozent immer noch beeindruckend. Die asiatischen (Hongkong, Indonesien, Japan, Malaysia, Singapur und Südkorea) und die lateinamerikanischen Aktienmärkte (Chile und Mexiko) verzeichneten 1999 ebenfalls erstaunliche Kursgewinne. Es war ein wahrhaft spektakulärer weltweiter Börsenboom.

Wie in Abbildung 1.2 zu sehen ist, ließ das Ende des Booms im Jahr 2000 die Aktienmärkte in vielen Teilen der Welt abstürzen. Und der nächste Boom, der seinen Höhepunkt Ende 2007 oder Anfang 2008 überschritt, hatte wiederum weltweit enorme Auswirkungen. Danach rutschte die Welt in die schwerste Rezession seit der Großen Depression der 1930er-Jahre. Das Wirtschaftswachstum klappte zusammen und die Schwäche der Weltwirtschaft hielt noch Jahre nach der Blase an. Trotz der schwachen Weltwirtschaft betraf der dritte Börsenboom, der um das Jahr 2009 begann, wieder viele Länder.

Abbildung 1.2Reale Aktienkurse in zehn Ländern und der Welt, Januar 1995 bis Juli 2014

Monatliche Schlusskurse in Brasilien (Bovespa), China (SE Shang Composite), Frankreich (CAC 40), Deutschland (DAX), Indien (Sensex), Japan (Nikkei), Südkorea (KOSPI), Mexiko (Mexbol), Großbritannien (FTSE 100), den Vereinigten Staaten (NASDAQ Composite) und des Morgan-Stanley Capital International All Country World Index, alle bereinigt um den monatlichen Verbraucherpreisindex der jeweiligen Währung, alle auf Januar 1995 = 100 umskaliert.

Quelle: Bloomberg und Internationaler Währungsfonds International Financial Statistics (1999).

Wenn wir noch einmal einen Blick auf Abbildung 1.1 werfen, die eine längere Historie des S&P Index zeigt, sehen wir, wie anders sich der Markt im Vorfeld des Jahres 2000 im Vergleich zur ferneren Vergangenheit verhielt. Die Preisausschläge in den Jahren 1982 bis 2000 waren höchst bemerkenswert: Der Preisindex sieht aus wie eine Rakete, die durch die obere Chartbegrenzung durchstarten will, dann aber ins Stocken gerät und abstürzt. Man könnte diesen größten Börsenboom aller Zeiten als Millenniumboom oder jetzt, nachdem er vorüber ist, als Millenniumblase bezeichnen.5

Der Aufstieg und der Fall des Aktienmarkts in den Jahren nach 1994 hängen eindeutig mit dem Verhalten der Unternehmensgewinne zusammen. Wie in Abbildung 1.1 zu sehen, stiegen die Gewinne des S&P Composite Ende der 1990er-Jahre sehr schnell, bevor sie nach 2000 einbrachen, dann bis 2007 wieder stiegen, im Jahr 2009 völlig zusammenbrachen und dann mit dem Markt stiegen. Es scheint, als hätten die Gewinne um einen langsamen, stetigen Wachstumspfad herum hin und her geschwankt, der seit über einem Jahrhundert anhält.

Ein genauerer Blick auf Abbildung 1.1 dürfte klarstellen, dass es so etwas wie den Millenniumboom in der gesamten Börsenhistorie seit 1871 nicht gegeben hat. Es gab natürlich den berühmten Kursanstieg in den 1920er-Jahren, der im Crash des Jahres 1929 seinen Höhepunkt fand. Abbildung 1.1 zeigt diesen Aufschwung als zackenförmige Preisentwicklung. Korrigiert man den Maßstab, erkennt man, dass diese Phase in den 1920er-Jahren gewisse Ähnlichkeiten mit den jüngsten Kurszuwächsen der Börse hat, aber das ist die einzige historische Episode, die auch nur annähernd damit vergleichbar ist.

Das Kurs-Gewinn-Verhältnis

Abbildung 1.3 zeigt das zyklusbereinigte Kurs-Gewinn-Verhältnis (CAPE = Cyclically Adjusted Price-Earnings ratio): den realen (inflationsbereinigten) S&P Composite Index geteilt durch den gleitenden Durchschnitt der realen ...

Table of contents

- Cover

- Titel

- Impressum

- Inhalt

- Liste der Abbildungen und Tabellen

- Vorwort zur dritten Auflage

- Vorwort zur zweiten Auflage, 2005

- Vorwort zur ersten Auflage, 2000

- Danksagungen

- 1 Ein historischer Blick auf den Aktienmarkt

- 2 Ein historischer Blick auf den Anleihemarkt

- 3 Ein historischer Blick auf den Immobilienmarkt

- TEIL I: Strukturelle Faktoren

- TEIL II: Kulturelle Faktoren

- TEIL III: Psychologische Faktoren

- TEIL IV: Versuche, den Überschwang zu rationalisieren

- TEIL V: Aufruf zum Handeln

- Anhang

- Anmerkungen

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Irrationaler Überschwang by Robert J. Shiller, Egbert Neumüller in PDF and/or ePUB format, as well as other popular books in Politics & International Relations & Political History & Theory. We have over 1.5 million books available in our catalogue for you to explore.