Dieses Buch gibt einen Überblick über das Controlling als wichtiges System innerhalb des Krankenhaus-Managements. Controlling wird als eine betriebswirtschaftliche Teildisziplin dargestellt, die vor allem im Gesundheitsbereich Daten, Analysen und Auswertungen für Nicht-Ökonomen bereitstellt. Das Werk bereitet aktuelle Forschungsansätze für die Praxis auf, um darauf aufbauend anwendungsorientierte Controllinginstrumente vorzustellen, die mit Daten und Zahlen aus der Praxis hinterlegt sowie beispielhaft erläutert sind.

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription.

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn more here.

Perlego offers two plans: Essential and Complete

Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

Both plans are available with monthly, semester, or annual billing cycles.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Yes! You can use the Perlego app on both iOS or Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go. Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Yes, you can access Controlling und Reporting im Krankenhaus by Winfried Zapp, Julia Oswald, Sabine Neumann, Frank Wacker, Clarissa Kurscheid, Julia Oswald, Winfried Zapp in PDF and/or ePUB format, as well as other popular books in Medicine & Public Health, Administration & Care. We have over one million books available in our catalogue for you to explore.

Kaum ein Fachbegriff wird in der betriebswirtschaftlichen Literatur unterschiedlicher definiert und interpretiert als der Begriff des Controllings. Auch Horváth – einer der einflussreichsten Vertreter des Controllings – beklagt, dass der Modetrend zum Controlling dazu geführt hat, »dass so ziemlich alle betrieblichen Funktionen, Methoden und Organisationsstrukturen mit dem Wort«Controlling»verbunden wurden und so eine Verwässerung der Problemstellung eingetreten ist« (Horváth 1991, S. 65).

Missverständnisse entstehen in erster Linie dann, wenn man die Inhalte des Controllings vom Wort »Kontrolle« bzw. »to control« ableitet. Der Ursprung dieser Fehlinterpretation lässt sich etymologisch herleiten (Zapp 2004a):

Die Wortherkunft geht auf die lateinischen Begriffe »contra« für »gegen« und »rotulus« für »Rolle« zurück.

• Im Französischen entwickelte sich daraus der Begriff »contrerole«, der eine Person bezeichnete, die Verträge oder Aufzeichnungen überprüfte. Später entstand hieraus der heutige englischsprachige Begriff »to check«, der in Deutschland als »Kontrolle« bezeichnet und mit den Begriffen Beaufsichtigen, Überwachen und Prüfen übersetzt wird.

• Im englischsprachigen Raum entstand der Begriff des »countreroullor« und später aus einer Fehlinterpretation des Wortinhalts heraus die Bezeichnung comptroller (von compter = rechnen, zählen). Hieraus resultierte wiederum der heutige englischsprachige Begriff »to control«, der in Deutschland als »Controlling« bezeichnet und mit den Begriffen Beherrschen, Steuern, Leiten, Führen übersetzt wird.

Damit ist die Bedeutung des Begriffs »to control« bzw. »Controlling« sehr viel umfassender als das, was mit dem deutschen Wort Kontrolle gemeint ist: Die Kontrolle ist vergangenheitsorientiert und hat die Aufgabe, bestimmte Sachverhalte zu beobachten und zu überprüfen; Controlling ist zukunftsorientiert und soll planen, lenken, steuern, regeln, überwachen und frühzeitig Maßnahmen zur Zielerreichung identifizieren. Eine Gleichsetzung der Begriffe Controlling und Kontrolle ist daher unzulässig.

Nach amerikanischem Verständnis beschreibt der Begriff »control« eine Phase im Managementprozess und somit ein Aufgabengebiet, das vom Management wahrgenommen wird. Control und Controlling werden in diesem Zusammenhang synonym verwendet. Davon abgegrenzt wird in Amerika das als Controllership bezeichnete Aufgabengebiet des Controllers. Diese eindeutige Trennung zwischen Controlling und Controllership findet man im deutschen Sprachgebrauch nicht. Hier übernehmen die Controller auch Aufgaben, die nach amerikanischem Verständnis dem Management zuzuordnen sind. Durch die Übernahme des englischen Begriffs »Controlling« in die deutsche Betriebswirtschaftslehre ergibt sich somit die Problematik, dass damit teilweise Controllership, teilweise jedoch auch Control gemeint ist (Horváth 2011). Die Folge sind sprachliche und fachliche Verwirrungen. Sucht man in der englischsprachigen Literatur etwas über das »deutsche Controlling«, wird man den Begriff »Management Accounting« wählen müssen und nicht den des »Controllership«, da hier die Aufgaben beschrieben werden, die im deutschsprachigen Raum unter den Begriff Controlling gefasst werden (Becker und Baltzer 2010).

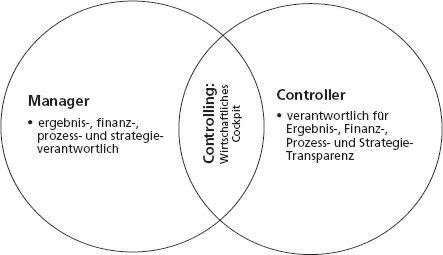

Abb. 1.1: Controlling als Schnittmenge zwischen Manager und Controller (in Anlehnung an den Internationalen Controller Verein (ICV), o. J., S. 8)

Controlling bedeutet also mehr als Kontrolle. Die Kontrolle ist nur eine Teilfunktion des Controllings. Bei Controlling kann man sinngemäß von Unternehmungslenkung sprechen (Horváth 2011). Diese Aufgabe fällt in den Verantwortungsbereich des Managements. Jeder Manager übt Controlling aus – meistens mit Hilfe eines Controllers als personelle Unterstützung. Der Controller ist verantwortlich für die Informationslieferung und Betreuung der Systeme, Methoden und Informationen zur Wahrnehmung des Controllings. Er lenkt die Leistungsprozesse also nicht selbst (Horváth 2011). Controlling als Prozess oder Denkweise entsteht damit durch Manager und Controller im Team – dargestellt in Abbildung 1.1 durch die Schnittmenge. Die Schnittmenge verdeutlicht auch, dass man nicht klar trennen kann, wo der Dienst des Controllers endet und die Managementkompetenz beginnt. Controlling überlappt sich und ist im Sinne der Mengenlehre eine Schnittmenge mit Elementen, die in jedem der beiden Kreise gemeinsam auftreten (Hauser 2001).

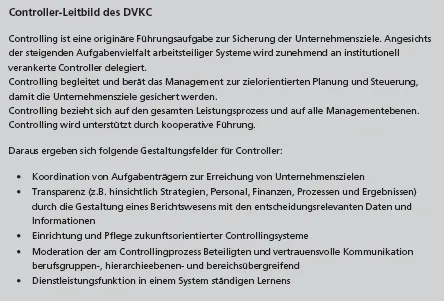

Losgelöst von der allgemeinen Beschreibung des Begriffs Controlling geben in der Praxis Controllerleitbilder das Selbstverständnis und die Aufgaben des Controllings sehr anschaulich wieder. Das Leitbild enthält Kernaussagen darüber, warum und wozu Controller eingesetzt werden. Es zeigt Ziele und Rahmenbedingungen des Controllings auf und stellt klar heraus, wie sich Controlling versteht (vgl. ausführlich Zapp et al. 2002). Nach einer Analyse des Internationalen Controllervereins (ICV) arbeiten zwei Drittel der DAX-Unternehmungen mit diesem Orientierungsrahmen. Ein branchenunabhängiges Leitbild ist das Statement der International Group of Controlling (IGC). Ein Leitbild mit ähnlichen Inhalten für Controller in Gesundheitsunternehmungen hat der Deutsche Verein für Krankenhaus Controlling veröffentlicht (DVKC 2002) (

Abb. 1.2).

Abb. 1.2: Controllerleitbild des Deutschen Vereins für Krankenhaus-Controlling (www.dvkc.de)

In dem Leitbild kommt zum Ausdruck, dass Controlling mehr als Planung, Kontrolle und Berichtsgestaltung ist. Vielmehr ist Controlling eine Denkweise und Verpflichtung, betrifft Zusammenarbeitsregeln, Transparenzverantwortlichkeit und Kommunikation.

Um zu sinnvollen Leitbild-Aussagen zu kommen, sollte sich der Manager bzw. Controller einen Überblick über das theoretische Controlling-Wissen verschaffen. Dabei wird sich recht schnell zeigen, dass es zahlreiche Vorstellungen zum Controlling gibt. Aus diesem Grund hat sich auch bis heute keine allgemeingültige Begriffsdefinition herausgebildet. Es ist jedoch in der Betriebswirtschaft üblich, einen komplexen Sachverhalt durch Gruppenbildung zu strukturieren. Die Spannweite des Controlling-Begriffs reicht dann vom informations- und koordinationsorientierten über den rationalitätsorientierten und reflexionsorientierten bis hin zum verhaltensorientierten Controlling-Begriff. Letztlich hängt die Definition von der Betrachtungsperspektive ab. Diese findet in der betriebswirtschaftlichen Forschung in Controlling-Konzeptionen ihren Ausdruck.

1.2 Controllingkonzeptionen

1.2.1 Vorbemerkungen

Eine Controlling-Konzeption ist ein von Wissenschaftlern entwickeltes Aussagesystem, das sich auf ein oder mehrere Theorien bezieht und für die Praxis Gestaltungsempfehlungen zum Controlling abgibt. Von der Konzeption zu unterscheiden ist das Controlling-Konzept, das nur Teilbereiche einer Konzeption umfasst und nicht in sich geschlossen ist. Der Controlling-Ansatz ist noch weniger modellhaft ausformuliert, als ein Controlling-Konzept und führt erste Gedankengänge zum Controlling auf (Zapp 2004a).

Charakteristisch für eine Konzeption sind Aussagen dazu,

• welche Aufgaben das Controlling wahrnehmen sollte (funktionale Gestaltung): z. B. Planung, Kontrolle und Informationsversorgung

• mit welchen Instrumenten die Aufgaben erfüllt werden können (instrumentale Gestaltung): z. B. Deckungsbeitragsrechnung, Kennzahlen, Berichtswesen und

• wer Aufgabenträger ist und wie die Controlling-Abteilung intern organisiert ist (institutionelle Gestaltung): z. B. Entscheidung für oder gegen die Einrichtung einer Controllerstelle, Entscheidungskompetenzen des Controllers, aufstellen von Controlling-Richtlinien und Verhaltensnormen.

Pietsch spricht in diesem Zusammenhang von der Präzisions-Anforderung, die jede Konzeption erfüllen muss. Daneben verweist er auf die Konsistenz-Anforderung, wonach die Beziehung der drei Gestaltungselemente zueinander widerspruchsfrei sein muss (Pietsch 2004). In der Praxis findet man meistens eine Vermischung der funktionalen und institutionalen Controlling-Perspektive, was deutlich wird an der Begriffswahl »Controlling-Abteilung«. Der Begriff »Controlling« ist funktional geprägt und der Begriff »Abteilung« institutional. Begrifflich korrekt wäre der Terminus »Controller-Abteilung« da der Aufgabenträger als »Controller« bezeichnet wird. Ebenso wird im Umkehrschluss häufig fälschlicherweise angenommen, dass ohne »Controlling-Abteilung« auch kein Controlling stattfindet. Controlling-Aufgaben werden aber in der Regel auch in Unternehmungen wahrgenommen, die (noch) keine Controller-Stelle eingerichtet haben – und zwar entweder von der Leitung der Einrichtung selbst, deren Stäbe oder sonstigen Mitarbeitern (Becker und Baltzer 2010).

Neben der Präzisions- und Konsistenzerfordernis nach Pietsch (2004) können mit Küpper drei weitere Anforderungen formuliert werden, die eine Controlling-Konzeption erfüllen muss (Küpper 2008):

1. Existenz einer eigenständigen Problemstellung des Controllings:

– Controlling muss eine eigenständige Problemstellung umschreiben und festlegen.

– Allgemeine Ziele, allgemeine Funktionen und allgemeine Ansprüche an die Unternehmungsführung sind zu global formuliert und gelten für die Unternehmungsführung insgesamt. Das Spezifische und Besondere des Controllings muss in der Konzeption zum Ausdruck kommen.

2. Theoretische Fundierung des Controllings:

– Für die wissenschaftliche Behandlung des Controllings müssen eigene Controlling-Theorien erarbeitet bzw. benötigte Theorien aus anderen Disziplinen abgeleitet werden.

– Controlling gilt zwar als Produkt der unternehmerischen Praxis (vgl. z. B. Horváth 2011; Küpper 2008; Weber 1999), zur Weiterentwicklung des Controllings reicht diese begrenzte Sichtweise jedoch nicht aus. Es ist unerlässlich mit Hilfe theoretischer Forschungsarbeit eine distanzierte Perspektive einzunehmen. Nur so ist eine kritische Reflexion der Praxis möglich und es können grundlegende Veränderungsimpulse initiiert werden (Scherm und Pietsch 2004). Theorien helfen den Praktikern die komplexe Realität zu verstehen und Ansatzpunkte für effektives Handeln zu finden.

3. Empirische Gültigkeit des Controllings:

– Das theoretische Controlling-Verständnis muss mit dem realen Controlling in der Unternehmung vereinbar sein und sich dort bewährt haben.

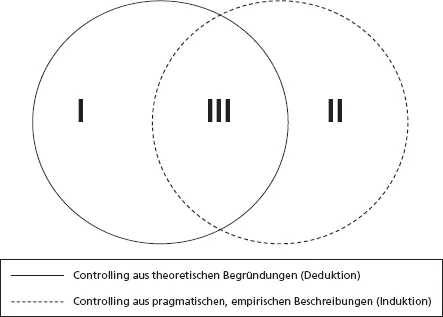

Bezieht sich die erste Anforderung vor allem auf die inhaltlichen Aspekte einer Controlling-Konzeption, geht es beim zweiten und dritten Kriterium um die Art des Zustandekommens einer Controlling-Konzeption. Danach muss man sich dem Bereich Controlling von zwei Seiten nähern: Einerseits über theoretisch begründete Ableitungen (Deduktives Vorgehen), die zur Darstellung von Konzeptionen führen; andererseits über pragmatische, anwendungsorientierte Beschreibungen (Induktives Verfahren), die zu empirisch abgeleiteten Aussagen führen. Nur so kann vermieden werden, dass Controlling zu einem theoretischen Konstrukt ohne jeglichen Bezug zur Realität wird. Abbildung 1.3 zeigt durch die Aufteilung von zwei Kreisen die unterschiedlichen Herleitungen (Zapp 2004a).

Abb. 1.3: Ansatz der Forschung im Gegenstrom (in Anlehnung an Zapp 2004a, S. 33)

Die Teilbereiche sind folgendermaßen zu erläutern:

Teilbereich I: Theoretische Begründungen, keine empirischen Aussagen zum Controlling

• Einige theoretische Ausführungen (Küpper 1997) weisen Marketingaktivitäten dem Controlling zu. In der Realität mag das nicht immer zutreffen.

Teilbereich II: Empirische Aussagen, keine theoretisch begründete Zuordnung zum Controlling

• In einer empirischen Analyse wird die Erstellung des Jahresabschlusses dem Controlling-Bereich zugerechnet (vgl. hierzu Stoffel 1995).

• Theoretische Begründungen lassen das nicht zu, weil die Finanzabteilung als spezifischer Aufgabenträger für diesen Bereich zuständig ist. Selbst wenn das Controlling in die Finanzabteilung integriert wäre, würde der Jahresabschluss in den Bereich der Finanzabteilung fallen.