Die Kostenrechnung gehört zu den zentralen Bereichen der Betriebswirtschaftslehre. Ihr Verständnis ist entscheidend für den Beitrag, den Leserinnen und Leser zu einer erfolgreichen ergebnisorientierten Unternehmenssteuerung werden leisten können. Das liegt auch daran, dass die Kostenrechnung heutzutage durch den zunehmenden Einsatz analytischer Methoden und Software in vielen Unternehmensbereichen und Unternehmensentscheidungen eine weit größere Rolle spielt, als gemeinhin angenommen. Das Thema wird durch den Autor vor dem Hintergrund einer reichen Praxiserfahrung nicht nur theoretisch und studienunterstützend vermittelt, sondern gezielt anwendungsrelevant und dadurch kreativitätsanregend dargestellt.

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription.

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn more here.

Perlego offers two plans: Essential and Complete

Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

Both plans are available with monthly, semester, or annual billing cycles.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Yes! You can use the Perlego app on both iOS or Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go. Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Yes, you can access Kostenrechnung by Gerhard Janes in PDF and/or ePUB format, as well as other popular books in Business & Accounting. We have over one million books available in our catalogue for you to explore.

1.1 Einführung – Wozu braucht man die Kostenrechnung?

Von vielen Studierenden der Betriebswirtschaftslehre wird immer wieder die Frage gestellt, warum in ihrer Hochschule das Fach Kostenrechnung eigentlich zur Pflichtveranstaltung des Grundstudiums gehört. Das sind insbesondere solche Studenten/innen, die sich auf Teilgebiete spezialisieren, die auf den ersten Blick weit entfernt vom Finanz- und Rechnungswesen angesiedelt sind, wie z. B. Marketing, Mediamanagement, Logistik, Personalwesen, Recht oder Informationsmanagement. In der Praxis begegnet Controllern und Kostenrechnern häufig ein vergleichbares Unverständnis. Die Anforderungen der Kostenrechnung sind für die Unternehmensbereiche Vertrieb, Marketing oder Produktion oft nur zweitrangig. Selbst für Mitarbeiter des Finanz- und Rechnungswesens ist der Sinn und Zweck einer eigenen Kostenrechnung bisweilen nicht nachvollziehbar. Deswegen sollen hier einige Beispiele zu unternehmerischen Entscheidungen und möglichen Fehlentscheidungen aufgeführt werden, wie sie in der betrieblichen Praxis unter Unkenntnis der Kostenrechnung bisweilen getroffen werden:

Ein Beispiel aus der Praxis: Eine unternehmerische Fehlentscheidung

Der Vertriebschef eines mittelständischen Unternehmens, das in einer hoch automatisierten Fertigung kleine standardisierte Bauteile (Zahnräder) für die Automobilindustrie herstellt, hat einen potentiellen neuen Kunden gewonnen.

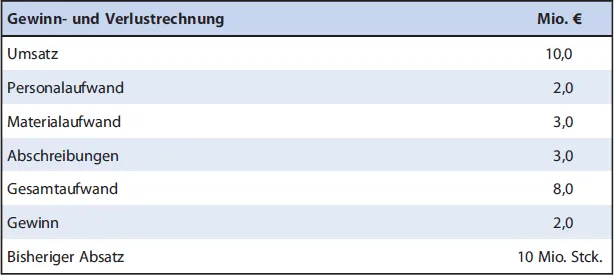

Leider ist dieser Kunde mit dem Preis von 1,- €/Stck., welcher bisher für diese Bauteile verlangt wird, nicht einverstanden. Er ist trotz intensiver Verhandlungen nur bereit, bis zu 0,75 €/Stck. bezahlen. Der Kunde hat im Gegenzug einen Bedarf von 2 Mio. Teilen pro Jahr in Aussicht gestellt. Der Vertriebschef spricht mit seinem Geschäftsführer. Nach dem Blick auf die folgende derzeitige Gewinn- und Verlustrechnung des Unternehmens trifft dieser eine klassische Fehlentscheidung:

Gewinn- und VerlustrechnungMio. €

» Wir können unsere Produkte nicht unter 80 Cent/Stck. verkaufen, ansonsten machen wir Verluste. Sagen Sie dem Kunden ab«. Zwar beträgt der Aufwand in der Tat 0,80 € pro Zahnrad, wenn man den Gesamtaufwand von 8 Mio. € auf den bisherigen Absatz von 10 Mio. Zahnrädern umlegt. Es erscheint also auf den ersten Blick sinnvoll, die Bauteile nicht unter diesem Preis zu verkaufen.

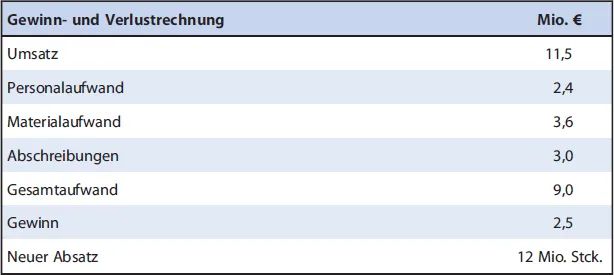

Der Geschäftsführer übersieht dabei jedoch, dass wahrscheinlich nicht alle bisherigen Aufwendungen proportional zunehmen werden, wenn Produktion und Absatz durch die Akquisition des neuen Kunden auf 12 Mio. Stck. steigen. Insbesondere sei hier die Annahme getroffen, dass die bisherigen Abschreibungen durch eine Fertigungsanlage bestimmt werden, welche noch genügend freie Kapazität zur Verfügung hat. Insofern sähe die Gewinn- und Verlustrechnung des Automobilzulieferers nach der Hinzugewinnung des neuen Kunden selbst bei einem Verkaufspreis von 0,75 €/Stck. wie folgt aus:

Gewinn- und VerlustrechnungMio. €

Der Umsatz wächst um 1,5 Mio. € (2 Mio. Stck. × 0,75 €/Stck.). Nehmen wir an, dass Personal- und Materialaufwand proportional mit der Zunahme des Absatzes von 20% ebenfalls um 20% zulegen und dass die Abschreibungen hingegen konstant bleiben. Dann ergibt sich für den Geschäftsführer der erstaunliche Effekt, dass der Gewinn bei Annahme des »verlustreichen« Kundenauftrages auf 2,5 Mio. € ansteigen würde.

Nachdem ihm der Leiter des Rechnungswesens diese Vorausschau erstellt hat, trifft der Geschäftsführer im Gespräch mit dem Vertriebschef allerdings eine weitere unternehmerische Fehlentscheidung: »Wir können unsere Produkte selbstverständlich auch zu einem Verkaufspreis von 75 Cent/Stck. an den Kunden verkaufen und steigern somit unseren Gewinn um 25%. Sagen Sie dem Kunden zu diesem Preis zu«. Der Vertriebschef geht mit dem Kunden daraufhin einen mehrjährigen Vertrag ein, in dem dieser Preis fest vereinbart wird.

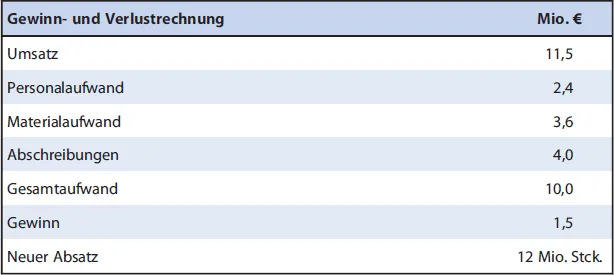

Bereits ein Jahr später kommt der Produktionschef auf den Geschäftsführer zu und möchte die Fertigungsanlage erneuern. Sie hat nach 15 Jahren das Ende ihrer Betriebsdauer erreicht, in der sie zuverlässig die Bauteile in der von der Automobilindustrie geforderten hohen Qualität produzieren kann. Die Abschreibung der neuen Anlage wird allerdings 4 Mio. €/Jahr betragen, da die Inflation über die letzten Jahre zu deutlich höheren Preisen für diese Anschaffung geführt hat. Als Ergebnis sieht die Gewinn- und Verlustrechnung nach Ersatz der Fertigungsanlage wie folgt aus:

Gewinn- und VerlustrechnungMio. €

Leider hat sich durch die Hereinnahme des Umsatzes mit dem neuen Kunden der Gewinn deutlich verringert. Hätte der Geschäftsführer bedacht, dass Fertigungsanlagen regelmäßig erneuert werden müssen und dass neue Anlagen in der Regel einen höheren Anschaffungspreis mit sich bringen, hätte er einen entsprechend höheren Mindestpreis für die Übernahme neuer Aufträge verlangt. Natürlich wird er auch mit seinen Bestandskunden nicht um die Diskussion über Preiserhöhungen herumkommen, aber bei einem Neukunden ist eine solche Preisverhandlung besonders schwierig.

Was lernen wir daraus? Sowohl das Konzept von fixen und variablen Bestandteilen in den Aufwendungen, wie auch das Konzept von zukünftigen Preissteigerungen waren in der Buchhaltung des Unternehmens nicht berücksichtigt bzw. nicht ersichtlich. Nur durch die Einführung einer Kostenrechnung hätten diese entscheidungsrelevanten Tatbestände für die Geschäftsführung sichtbar gemacht werden können. Diese und weitere Konzepte, die in dem folgenden Lehrbuch zur Kostenrechnung behandelt werden, stellen wichtige Grundlagen für die Steuerung und Kontrolle eines Unternehmens dar.

Im Unternehmensalltag trifft man auf viele Betriebe, die mit einer professionellen und gut funktionierenden Kostenrechnung ausgestattet sind. Üblicherweise gibt es hierzu eigens geschaffene Positionen und/oder eine Abteilung, die durch Spezialisierung über das notwendige besondere Detailwissen verfügen. Dennoch ist die Kenntnis der verschiedenen Aspekte einer Kostenrechnung für viele unterschiedliche Funktionen eines Unternehmens zu wichtig, als dass man diese allein den Experten überlassen sollte. Unternehmensbereiche, die ein Verständnis der Kostenrechnung brauchen, sind z. B.

• das Management und die Geschäftsleitung: Einerseits geht es in diesen Funktionen darum, die Entscheidungsalternativen, die von verschiedensten Unternehmensbereichen vorbereitet und vorgeschlagen werden, betriebswirtschaftlich vernünftig und zeitnah zu beurteilen; oder darum, deren Beurteilung und Auswahl so zu organisieren, dass sie betriebswirtschaftlich sinnvoll getroffen werden. Hierbei ist die Kenntnis der Kostenrechnungsmethodik notwendig, damit die unterschiedlichen Annahmen und Voraussetzungen, die hinter diesen vorgeschlagenen Alternativen stecken, und die von Kostenrechnern getroffen werden müssen, bewusstgemacht und gegebenenfalls hinterfragt werden. Andererseits leistet die Kostenrechnung für die Geschäftsleitung einen zentralen Beitrag, um die Kosten unter Kontrolle zu halten und um Gewinn zu erwirtschaften.

• das Controlling und die Finanzbuchhaltung: Es versteht sich von selbst, dass diese Funktionen eines Unternehmens entweder regelmäßig selbst mit der Kostenrechnung betraut sind oder sich in deren engen Nachbarschaft befinden. Insofern ist eine vertiefte Kenntnis bei den Controllern absolut unerlässlich (

Kap. 1.2.3) und in der Finanzbuchhaltung ebenso notwendig. In der letzteren werden Geschäftsvorfälle zumeist sowohl im externen Rechnungswesen, wie auch in der Kostenrechnung gebucht (

Kap. 1.3.4).

• der Vertrieb: Die Profitabilität der betreuten Kunden, Entscheidungen über Preise und Rabatte, das Management von Verkaufsbudgets, die Kosten einer Vertriebsmannschaft, die Zielvorgaben für den Außendienst und die Fragen zur Flächenproduktivität des Handels sind nur einige Aspekte, bei denen die Kostenrechnung in die vertriebliche Tätigkeit mit hineinspielt.

• das Marketing: Entscheidungen zu Produktlinien, Preisen und zur Höhe von Marketing- und Werbeausgaben machen die Mitarbeiter des Marketings zu prominenten Benutzern der verschiedenen Elemente der Kostenrechnung.

• das Kommunikations- und Mediamanagement: Selbst in rein kommunikativen und kreativen Unternehmensbereichen stellen sowohl Kostenkontrolle als auch die wirtschaftliche Vertretung der kommunikativen Maßnahmen wichtige Kompetenzen dar. Schließlich müssen sich diese für das eigene Unternehmen oder einen Kunden ja wirtschaftlich »rechnen«. Dafür wird auf die Kostenrechnung...