![]()

1 Kompetenzen und strategisches Management

1.1 Einleitung

Führende amerikanische Ökonomen des »Council of Competitiveness« prognostizierten in den frühen 2000er Jahren, dass die Entwicklung der Kompetenzen von Arbeitnehmern und Organisationen zum wichtigsten Wettbewerbsfaktor der nächsten Dekade werden würde2. Tatsächlich haben sich »Kompetenz«, »kompetentes Handeln« oder auch die »(in)kompetente Organisation« zu Begriffen der Alltagssprache entwickelt, die uns allen wohl vertraut und bei der Verständigung behilflich sind. Auch die unternehmerische/betriebswirtschaftliche Praxis findet das Konzept der Kompetenz einen immer breiteren Eingang: Kompetenzchecks sind aus betrieblichen Assessments kaum noch wegzudenken, Kompetenzzentren schießen wie Pilze aus dem Boden und in der unternehmerischen Außendarstellung wird beständig auf die Kompetenz der jeweiligen Anbieter hingewiesen (man gehe hier bloß einmal auf die jeweilige Homepage der TOP-Strategieberatungen – spätestens im zweiten Menüpunkt stößt man auf die Rubrik der Kompetenzen bzw. Expertise). In der Strategie-Debatte gelten Kompetenzen ohnehin schon seit langem als strategisch besonders bedeutsam und werden zur Erklärung der Generierung und Aufrechterhaltung nachhaltiger Wettbewerbsvorteile herangezogen.

Die theoretischen Wurzeln dieser strategischen Perspektive auf Kompetenzen sind insbesondere im Theoriegebäude des Ressourcenbasierten Ansatzes zu finden. Das im Rahmen dieses Ansatzes entwickelte Ressourcenverständnis bildet die Grundlage für die heutige strategische Kompetenzdiskussion, weshalb im Folgenden zunächst die Spezifika von Ressourcen im Ressourcenbasierten Ansatz erläutert werden.

1.2 Theoretische Grundlagen der kompetenzorientierten Diskussion

Das Thema der organisationalen Kompetenzen wurde in der Betriebswirtschaftslehre in besonderem Maße von dem Ressourcenbasierten Ansatz (RBA) aufgegriffen und ist mittlerweile zu einem bevorzugten Gegenstand des strategischen Managements geworden. Mit einer Strategie formuliert das Management die in Zukunft angestrebte Positionierung des Unternehmens in einem Markt bzw. in mehreren Märkten. Daraus ergeben sich unternehmensspezifische Anforderungen an die Ressourcenausstattung und ganz generell Aktivitäten zur Umsetzung und Implementierung einer Strategie. Als allgemeines Ziel unternehmerischen Handelns gelten der Aufbau von Erfolgspotenzialen sowie die nachhaltige Sicherung von Wettbewerbsvorteilen. Die Erklärung des Zustandekommens von Wettbewerbsvorteilen ist Gegenstand der strategischen Managementlehre und wird dort vor allem mit Hilfe zweier Sichtweisen erklärt: dem industrieökonomischen Ansatz und dem ressourcenorientierten Ansatz.

1.2.1 Industrieökonomischer Ansatz

Der maßgeblich durch

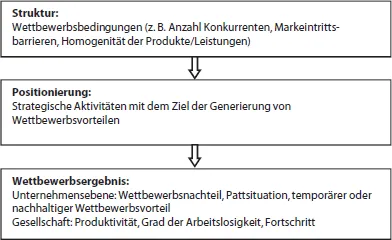

Michael Porter (1980; 1985) geprägte industrieökonomische Strategieansatz zielt zur Erklärung von Wettbewerbsvorteilen in erster Linie auf die Beschaffenheit der externen Unternehmensumwelt ab. Im Mittelpunkt strategischer Überlegungen stehen die Branchenstruktur bzw. Branchencharakteristika. Die Erzielbarkeit nachhaltiger Wettbewerbsvorteile hängt hier im Wesentlichen von der Analyse der branchenspezifischen Wettbewerbsumwelt und einer möglichst optimalen Positionierung in selbiger ab. Die Erklärung dieses Zusammenhangs wird in dem bekannten »Structure-Conduct-Performance-Modell« (kurz: S-C-P-Modell, dargestellt in

Abb. 1-1) zum Ausdruck gebracht.

In diesem Ansatz sind die globalen und wettbewerbsorientierten Bedingungen in der Branche ausschlaggebend für strategische Chancen und Risiken eines Unternehmens (»structure«). Von den spezifischen Entscheidungen über den spezifischen Umgang mit diesen Chancen und Risiken (»conduct«) hängt ab, inwieweit ein Unternehmen Wettbewerbsvor- oder -nachteile generiert («Performance«).

Abb. 1-1: Structure-Conduct-Performance-Modell nach Porter (1980)

Im Rahmen der strategischen Umweltanalyse wird die Branchenstruktur zunächst auf ihre spezifischen globalen sowie wettbewerbsspezifischen Rahmenbedingungen ausgeleuchtet und im Hinblick auf potenzielle Chancen und Risiken (›opportunities and threats‹) für das Unternehmen beurteilt. Auf dieser Grundlage erfolgt eine Analyse der Stärken und Schwächen des Unternehmens. Mit Blick auf die identifizierten Chancen und Risiken wird die unternehmenseigene Ressourcen- und Kompetenzausstattung bewertet (›strength and weaknesses‹), um aus der Gegenüberstellung von Umweltsituation und Unternehmensgegebenheiten eine geeignete Positionierungsstrategie und Schritte zu deren Umsetzung zu definieren. Dieses Vorgehen ist auch als SWOT-Analyse bekannt geworden.

Ressourcen und Kompetenzen spielen somit zwar auch in der industrieökonomischen Schule eine Rolle, allerdings nicht als originäre Quelle nachhaltiger Wettbewerbsvorteile, sondern als unternehmensspezifische Planungsmasse für die Ableitung einer möglichst optimalen Marktpositionierung.

1.2.2 Ressourcenbasierter Ansatz

Anders als in der industrieökonomischen Schule führt der Ressourcenbasierte Ansatz (RBA; im Englischen RBV = Ressource Based View) die Wettbewerbsposition primär auf die spezielle Qualität und Ausstattung von Unternehmen mit firmenspezifischen Ressourcen und Kompetenzen zurück (vgl. Wernerfelt 1984; Barney 1991; Amit/Schoemaker 1993; Mahoney/Pandian 1992 Peteraf/Barney 2003). Galt der RBV in seiner Anfangsphase zunächst als konzeptionelle Alternative und Gegensatz zum marktbasierten Ansatz, ist die diese Sichtweise mittlerweile zu Gunsten einer integrativen Perspektive gewichen, in der beide Ansätze ineinandergreifen und als komplementär verstanden werden (etwa Freiling 2001). Mittlerweile stellt der Ressourcenbasierte Ansatz ein zentrales und regelmäßig zitiertes Gedankengerüst innerhalb der strategischen Managementliteratur dar, das für die Erklärung von Ursachen für Wettbewerbsvorteile herangezogen wird (vgl. Hoskisson et al. 1999; Newbert 2007; Lockett et al. 2009).

Box 1-1

Unternehmenserfolg, Branchencharakteristika und Firmenspezifika

Seit geraumer Zeit interessieren sich Wissenschaftler für die Beeinflussung des Firmenerfolges durch Merkmale der Industrie, in welcher eine Firma tätig ist sowie durch Eigenschaften der Firma selbst.

Die erste Arbeit auf diesem Gebiet wurde von Richard Schmalensee veröffentlicht. Anhand eines Jahressatzes an Daten schätzte Schmalensee die Leistungsunterschiede von Firmen, welche auf die Industrie, in welcher die Firma arbeitete, zurückzuführen waren, im Vergleich zu anderen Ursachen von Leistungsabweichungen.

Schmalensee kam zu dem Ergebnis, dass etwa 20 Prozent der Unterschiede in Firmenerfolg durch die Industrie, in welcher das Unternehmen tätig war, bedingt seien. Eine Schlussfolgerung, die mit dem S-C-P-Modell und dessen Gewichtung der Industrie als primäre Bestimmungsgröße für Firmenerfolg übereinstimmt. Richard Rumelt erkannte jedoch einige Schwachstellen in Schmalensees Untersuchung.

Die bedeutendste war, dass Schmalensee nur einen Jahressatz an Daten verwendete (wörtl. hatte), um den Einfluss von industriespezifischen und firmenspezifischen Eigenschaften auf Unternehmenserfolg zu untersuchen.

Rumelt hingegen war in der Lage, über 4 Jahre gesammelte Datenmengen zu verwenden, welche es ihm ermöglichten, zwischen dauerhaften und flüchtigen Industrie- und Firmeneffekten auf Unternehmenserfolg zu unterscheiden. Rumelts Ergebnisse stimmten mit denen Schmalensees in einem Punkt überein:

Rumelt beobachtete ebenfalls, dass etwa 16 Prozent der Unterschiede in Firmenerfolg den Industrieeinflüssen zuzuschreiben seien, verglichen mit Schmalensees 20 Prozent.

Jedoch sei nur etwa die Hälfte dieser Industrieeffekte stabil. Der Rest stelle jährliche Schwankungen der Geschäftsbedingungen einer Industrie dar. Dieses Ergebnis ist weitgehend unvereinbar mit dem S-C-P-Modell. Rumelt untersuchte zudem den Einfluss von firmenspezifischen Eigenschaften auf den Unternehmenserfolg und fand heraus, dass über 80 Prozent der Unterschiede in Unternehmenserfolg auf diesen firmenspezifischen Eigenschaften beruhe, doch dass mehr als die Hälfte dieser 80 Prozent (46,38 Prozent) auf stabile Firmeneffekte zurückzuführen sei.

Die Bedeutung der stabilen Unternehmensmerkmale in Bezug auf Unterschiede in Firmenerfolg widerspricht erneut dem S-C-P-Modell steht jedoch im Einklang mit dem »Resource-Based View«, der über unternehmensspezifische Ressourcen und Kompetenzen nachhaltige Wettbewerbsunterschiede erklärt.

Quellen: Im Einzelnen siehe Schmalensee (1985); Rumelt (1991); Misangyi et al. (2006)

Der Ressourcenbasierte Ansatz basiert auf zwei zentralen Annahmen zu den Ressourcen und Kompetenzen eines Unternehmens (vgl. Barney 1986; 1991).

(1) Annahme 1: Ressourcenheterogenität

Unterschiedliche Firmen besitzen unterschiedliche Ressourcen und Kompetenzen, selbst wenn sie in derselben Branche miteinander konkurrieren. Unternehmerische Entscheidungsträger unterscheiden sich schließlich in ihren Erwartungen bzgl. des zukünftigen Wettbewerbsgeschehens – und treffen folglich unterschiedliche Entscheidungen bzgl. des Aufbaus und Erwerbs organisationaler Ressourcen und Kompetenzen. Die Ressourcenausstattung von Unternehmen ist somit nicht durch Homogenität, sondern durch Heterogenität gekennzeichnet. Die für den Erfolg von Unternehmen kritische Ressourcenheterogenität entsteht in der Gedankenwelt des RBV vor allem dort, wo Faktormärkte versagen, d. h. dort, wo Ressourcen auf den Faktormärkten (z. B. Arbeitsmarkt) nicht verfügbar sind und somit durch die Unternehmen selbst erzeugt werden müssen (vgl. Barney 1986).

Die aus der Unvollkommenheit der Faktormärkte resultierende Ressourcenheterogenität bedeutet, dass ein und dieselbe Geschäftsaktivität von Unternehmen zu Unternehmen auf unterschiedliche Art und Weise bewerkstelligt werden kann. Zieht man beispielhaft die Geschäftsaktivität »Produkt Design« in der IT-Branche heran, ...