Das Nachhaltigkeitskonzept wird zunehmend und im Gegensatz zum vorwiegend auf Wertsteigerung fixierten Mainstream für die Unternehmensführung nutzbar gemacht. Im Kern geht es darum, die betrieblichen Aktivitäten so zu koordinieren, dass ökonomische (u.a. Liquidität, Gewinn), ökologische (u.a. Ressourcenschonung) und soziale (u.a. Partizipation) Ziele gleichzeitig realisiert werden können. Nach kurzen theoretischen Einführungen der Bandherausgeber stellen Berater, Wissenschaftler und Führungskräfte jeweils die strategischen, prozessual-organisatorischen und führungsbezogenen Aspekte eines erfolgreichen Nachhaltigkeitsmanagements dar.

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription.

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn more here.

Perlego offers two plans: Essential and Complete

Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

Both plans are available with monthly, semester, or annual billing cycles.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Yes! You can use the Perlego app on both iOS or Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go. Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Yes, you can access Nachhaltige Unternehmensentwicklung by Dieter Thomaschewski, Rainer Völker, Rainer Völker in PDF and/or ePUB format, as well as other popular books in Betriebswirtschaft & Verwaltung. We have over one million books available in our catalogue for you to explore.

1 Zur Einführung: Nachhaltigkeit und Nachhaltigkeitsmanagement – Begriffsbestimmung und Überblick

Prof. Dr. Dieter Thomaschewski, Prof. Dr. Rainer Völker

Inhalt

1.1

Nachhaltigkeit und deren Bedeutung für Unternehmen

1.2

Verantwortung von Eigentümern und Managern

1.3

Nachhaltigkeitsziele und mögliche Trade-offs

1.4

Die Elemente des Nachhaltigkeitsmanagement und der Aufbau des Buches

1.1 Nachhaltigkeit und deren Bedeutung für Unternehmen

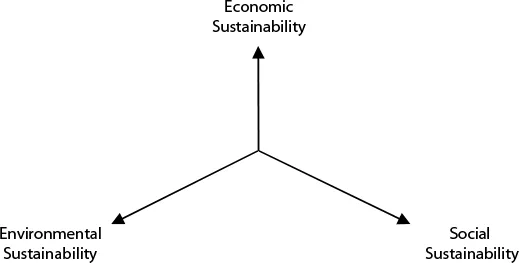

Der Nachhaltigkeitsbegriff geht auf Überlegungen aus der Forstwirtschaft zurück. Wälder sollten immer so genutzt werden, dass nur so viel Holz entnommen wird wie nachwachsen kann. Der Grundgedanke wurde in der gesellschaftlichen Debatte auf andere Ressourcen erweitert. Regenerative Ressourcen sollten nur in dem Maße genutzt werden, wie ihre Bestände wieder nachwachsen können. Ebenso wurde der Nachhaltigkeitsbegriff auch auf soziale Aspekte übertragen (Brundtland-Bericht, 1987). Ein Ausgleich der Interessen der sozialen Gruppen soll ermöglicht werden, so dass eine dauerhafte lebenswerte Gesellschaft erreicht wird. Dass wir als Menschheit über unsere Verhältnisse leben, wurde schon in den 1970er Jahren des letzten Jahrhunderts erkannt und thematisiert (vgl z. B. Global 2000 Report to the President, 1980): Allerdings dauerte es doch einige Zeit bis eine breitere gesellschaftliche und politische Diskussion darüber und erste Maßnahmen folgten. Die »Sustainability«-Debatte hat seit einiger Zeit die Unternehmensebene erreicht: Unternehmerisches Wirtschaften soll neben dem ökonomischen Erfolg auch ökologische und soziale Ziele im Unternehmen, in der Unternehmensumwelt sowie auch in der gesamten Gesellschaft verfolgen. Dieses Konzept der »Triple-Bottom-Line« ist in nachfolgender Abbildung dargestellt. Es wird postuliert, dass nachhaltiges Wirtschaften auf drei Säulen – ökonomischer, ökologischer und sozialer Nachhaltigkeit – basieren soll. Ob die drei Säulen Ökonomie, Ökologie und Soziales gleichrangig oder mit Priorität der Ökonomie gesehen werden können bzw. sollen, basiert auf Werturteilen, die in den Debatten meist nicht explizit formuliert werden. Es gibt – wie wir später noch erläutern – durchaus unterschiedliche Sichtweisen auf die Verantwortung von Unternehmenseignern.

Unabhängig von der genauen Ausprägung dieser Verantwortung lässt sich festhalten, dass der Erwartungsdruck auf Unternehmen und deren Management bezüglich der Erfüllung von Nachhaltigkeitszielen steigt (Schaltegger et al., 2007). Mit »Green Washing« allein ist es nicht getan. Dies wird zwar weiter in nicht unerheblichem Ausmaß versucht (Schaltegger et. al., 2007), aber zunehmende Aufmerksamkeit und Transparenz in der Öffentlichkeit wirkt immer stärker dagegen. Auch die negativen Seiten der Globalisierung schaffen eine höhere »Awareness« bei der Nachhaltigkeitsthematik. Auch Nobelpreisträger Joseph Stiglitz, der ansonsten durchaus die Vorzüge von Marktwirtschaften mit Privateigentum verteidigt, prangerte die Praktiken von IWF und Weltbank sowie der dahinterstehenden Konzerne an; sie seien in großen Ausmaß für die Zerstörung von Natur, die Ausbeutung von Entwicklungsländern und große soziale Ungleichheiten verantwortlich (Stiglitz, 2004 und 2014). Neben dem Druck von »außen« scheint es durchaus auch intrinsische Motivationen von Managern zu geben, Nachhaltigkeitsaspekte mehr in den Mittelpunkt des Handelns zu stellen (

Kap. 5.5).

Abb. 1: Tripple-Bottom-Line

1.2 Verantwortung von Eigentümern und Managern

Die im Shareholder-Value-Konzept ausgedrückte Maxime, Unternehmen so zu führen, dass der Wert ihres Eigenkapitals möglichst groß wird, ist nicht unumstritten. Es wird argumentiert, Unternehmen sollten auch aus einer freiwillig übernommenen Verantwortung die Rolle eines beispielgebenden Schrittmachers übernehmen. Insgesamt sehen sich Eigentümer und Manager der Erwartung ausgesetzt, im Umweltschutz, bei der Sicherung von Arbeitsplätzen und in anderen Bereichen die Wertmaßstäbe der Gesellschaft und verschiedenster Gruppen zu berücksichtigen. Teilweise wird allerdings von den »engen« Vertretern des Shareholder-Value-Ansatzes argumentiert, dass die Verfolgung reiner Eigenkapitalziele letztlich indirekt hilft, gesellschaftliche Ziele zu erreichen. Denn Unternehmen, die zu wenig für den Umweltschutz tun, erleiden einen Imageschaden. In der Folge bleiben Kunden aus und das Geschäft geht zurück. Deshalb wird das Management auch dann für Umweltschutz und Arbeitsplätze sorgen, wenn als einzige Zielsetzung die Steigerung des Unternehmenswertes verfolgt wird. Um den Shareholder Value-Ansatz auch in einer pluralistischen Gesellschaftsordnung als »richtige« Handlungsmaxime darzustellen, wird also vorgebracht: Alle Gruppen der pluralistischen Gesellschaft haben ökonomische Macht – auch die Umwelt findet ihre Vertreter – und diese Macht wendet sich gegen den Wohlstand der Aktionäre, sofern die Aktionäre nicht gewisse Zugeständnisse machen. Vor allem ist die Macht der Konsumenten gemeint. Aktionäre werden sich deshalb aus Eigennutz für diese Zugeständnisse an die Wünsche einer pluralistischen Gesellschaft entscheiden. Unter den zahlreichen Fragen, die bei einer solchen Betrachtung offenbleiben, seien zwei genannt: Die erste Frage lautet, ob alle Wünsche der verschiedenen gesellschaftlichen Gruppen adäquat – z. B. über Konsumentenmacht – auf die Gewinne der Unternehmung rückwirken. Man würde ein Ja eher vermuten, wenn das Unternehmen z. B. Getränke produziert oder ein anderes öffentlichkeitswirksames und konsumnahes Erzeugnis. Dagegen würde man ein Nein vermuten, wenn es sich um einen Zulieferanten handelt, der Vorprodukte erstellt, die in den Medien kaum Beachtung finden. Die zweite Frage lautet, ob das Management einer Unternehmung überhaupt in der Lage ist, die Auswirkungen der Reaktion von Konsumenten auf den späteren Cash Flow hinreichend genau zu quantifizieren. Die Ansprüche der verschiedenen gesellschaftlichen Gruppen werden dann durch den Unternehmenswert nicht korrekt widergespiegelt. Bei solchen Fehleinschätzungen führt das Ziel Wertsteigerung nicht simultan dazu, dass die Ansprüche der anderen Stakeholder befriedigt werden. Die genannten unterschiedlichen Auffassungen kommen über unterschiedliche Beurteilungen von Märkten und ökonomischer Macht zustande. Es sind unterschiedliche Sichtweisen zum »Funktionieren« bzw. »Nichtfunktionieren« der Märkte, wir können hier eine »angelsächsische« und eine »kontinentaleuropäische« Sicht unterscheiden (Spremann, 2001). Bei der angelsächsischen Auffassung ist die Unternehmung eine Institution für wirtschaftliche Kooperation, die vor allem von den Anteilseignern verantwortet wird. Die Anteilseigner haben bei der Gründung und bei Kapitalerhöhungen ihr Geld zur Verfügung gestellt und sie tragen praktisch alle Risiken. Deshalb sollten die Eigenkapitalgeber alle wichtigen Entscheidungen treffen können. Bei dieser Auffassung wird unterstellt, dass die Inputs und Vorleistungen aller anderen Mitwirkenden (Arbeitnehmer, Kunden, Lieferanten, Banken, Staat) vollständig und marktgerecht vergütet werden. Die Anteilseigner bleiben daher niemandem etwas schuldig. Sie könnten die Unternehmung liquidieren oder insgesamt verkaufen, selbst wenn die neuen Anteilseigner andere Geschäftspläne umsetzen werden. Eine Liquidation der Unternehmung bedeutet für die Mitarbeiter keinen Schaden, da sie in einem funktionierenden und flexiblen Arbeitsmarkt hinreichend schnell eine andere Beschäftigung finden können. Bei der kontinentaleuropäischen Auffassung ist die Unternehmung eine Form wirtschaftlicher Kooperation, die von den Anteilseignern gemeinschaftlich mit anderen Gruppen getragen wird. Zwar tragen die Anteilseigner die Hauptrisiken der Unternehmung, doch tragen andere Gruppen ebenso Risiken. Beispielsweise spezialisieren sich Arbeitnehmer auf ein bestimmtes Unternehmen und sind somit in ihrem wirtschaftlichen Schicksal eng mit diesem Unternehmen verbunden. Deshalb sollten bei bestimmten Entscheidungen die Arbeitskräfte mitbestimmen. Im kontinentaleuropäischen Modell wird weiter davon ausgegangen, dass die Inputs der Mitarbeiter, der Lieferanten, der Banken und des Staates nicht wie in einem ideal funktionierenden Markt korrekt entlohnt werden. Die entsprechenden Märkte funktionieren meist nicht wie in den Idealvorstellungen der ökonomischen Theorie angenommen wird. Im Vertrauen auf Fortführung der »Beziehung« zur Unternehmung haben Mitarbeiter, Lieferanten, Banken, Kommunen, Staat etwas eingesetzt, das nicht durch die normalen »Entlohnungen« seitens der Unternehmung entgolten wurde. Sie sind damit ebenso zu Investoren geworden, für die etwas auf dem Spiel steht: Sie sind Stakeholder. Die formal allein berechtigten Anteilseigner sind ihnen etwas »schuldig«. Es gibt implizite Verpflichtungen der Eigner. Bei einer Liquidation würden z. B. – genau wie bei einem Verkauf – die impliziten Ansprüche der Stakeholder entwertet. Die impliziten Ansprüche beruhen auf impliziten Verträgen: Fast jeder Vertrag enthält nicht nur formalisierte und explizit gemachte Elemente. Fast jeder Vertrag ist unvollständig in dem Sinne, dass nicht alle Fälle, die eintreten können, vorweg explizit geregelt sind. Es gibt meist bei einer Vertragsseite unausgesprochen noch weitere Erwartungen. Beispielsweise erwarten Mitarbeiter nicht nur die vertraglich geregelte Entlohnung, sondern hoffen darüber hinaus, in der Unternehmung Karriere machen zu können. Stakeholder einer Unternehmung sind also all jene Individuen oder Gruppen, die Erwartungen und implizite Ansprüche hegen. Zu beachten ist weiter der Unterschied zwischen dem Stakeholder-Ansatz und der prinzipiellen Auffassung, Unternehmen sollten die Wünsche verschiedenster gesellschaftlicher Gruppen berücksichtigen: Die Eigenkapitalgeber haben zwar auch dort zentrale Entscheidungsrechte, es sind die Wünsche anderer Gruppen deutlich mit zu berücksichtigen. Dabei handelt es sich eben nicht nur um die Interessen von Arbeitnehmern, Kunden, Gläubigern oder der direkten Umwelt der Unternehmung. Die Unternehmung hat bei dieser Betrachtungsweise soziale Verantwortung auch gegenüber jenen Menschen, die in keiner direkten Beziehung zur Unternehmung stehen. Zu denken ist z. B. an zukünftige Generationen.

1.3 Nachhaltigkeitsziele und mögliche Trade-offs

Nachhaltigkeit kann über das Triple-Bottom-Line-Konzept (»Drei-Säulen-Modell«) verdeutlicht werden. Dieses postuliert eine gleichzeitige Umsetzung von umweltbezogenen, wirtschaftlichen und sozialen Zielen (

Abb. 1). Diese drei Aspekte stehen dabei in Wechselwirkung zueinander. Wie wir dargelegt haben, ist die Forderung nach einer gleichberechtigten Berücksichtigung der Dimensionen ein Werturteil. Je nach gesellschaftlichem Diskurs und Entscheidungsstand gibt es unterschiedliche Vorgaben und Verhaltensweisen für bzw. von Unternehmen. Unternehmen forcieren auch freiwillig Nachhaltigkeitsaktivitäten weit über die gesetzlichen Anforderungen hinaus. Die drei genannten Dimensionen sind zentraler Ausgangspunkt für Ziel- und Messsysteme der Nachhaltigkeit. Die Nachhaltigkeitsziele setzen an den Begriffen ökonomisches, ökologisches und soziales Kapital an. Als Effektivitätsziele ließen diese sich in idealisierter Form entsprechend formulieren:

1. Ökonomisch nachhaltige Unternehmen garantieren stets einen unter Liquiditätsgesichtspunkten ausreichenden Cash-Flow und erwirtschaften kontinuierlich eine überdurchschnittliche Rendite für ihre Anteilseigner, d. h. sie steigern Werte des ökonomischen Kapitals.

2. Ökologisch nachhaltige Unternehmen nutzen natürliche Ressourcen nur so, dass deren Verbrauch unter der natürlichen Reproduktionsrate liegt bzw. dass für diese in ausreichendem Maße Ersatzstoffe entwickelt werden können. Sie stoßen keine Emissionen aus, die in der Umwelt in einer Menge akkumuliert werden, welche die Absorptionskapazitäten des Ökosystems übersteigt. Auch beteiligen sie sich nicht an Aktivitäten, die das Ökosystem schädigen.

3. Sozial nachhaltige Unternehmen nutzen der Gesellschaft, innerhalb derer sie ihr Geschäft ausüben, indem sie zur Erhöhung des Humankapitals individueller Partner sowie zur Erhöhung des Sozialkapitals dieser Gesellschaft beitragen. Sie managen das Sozialkapital so, dass Stakeholder die dahinterstehenden Motivationen verstehen und dem Wertesystem der Unternehmung zustimmen können. Neben den Effektivitätszielen können Effizienzziele definiert werden: Das wohl meistverbreitete Kriterium für unternehmerische Nachhaltigkeit ist die effiziente Nutzung natürlichen Kapitals. Diese Ökoeffizienz wird gemeinhin als der Quotient aus ökonomischer Wertsteigerung und ökologischer Wirkung bzw. Aktivität dargestellt. Ökoeffizienz wird dadurch erreicht, dass Güter und Dienstleistungen, welche menschliche Bedürfnisse befriedigen und die Lebensqualität erhöhen, angeboten werden, und gleichzeitig Auswirkungen auf die Ökologie und die Ressourcenintensität über den gesamten Lebenszyklus bis zu einem mit der Tragfähigkeit der Erde verträglichen Maß reduziert werden.

Typische Ergebnisse wären gesteigerte Energie- oder Ressourceneffizienz bezogen auf den geschaffenen Mehrwert. Ökologische Nachhaltigkeit ist jedoch nicht nur auf relative Verbesserungen ausgerichtet. Wegen Problemen wie Nicht-Substituierbarkeit, Nicht-Linearität und Irreversibilität müssen absolute Grenzen beachtet werden. Beispielsweise ist es wichtig, ob Emissionen in ein System gelangen, das noch größtenteils unbelastet ist oder ob das System bereits so nahe an seiner Tragfähigkeitsgrenze ist, dass zusätzliche Emissionen das gesamte System zum Zusammenbruch bringen können. Es ist simultan möglich, dass die Ressourcenproduktivität steigt und das natürliche System dennoch weiter geschwächt wird. Tatsächlich haben einige Studien gezei...

Table of contents

Deckblatt

Titelseite

Impressum

Vorwort der Herausgeber

Inhaltsverzeichnis

1 Zur Einführung: Nachhaltigkeit und Nachhaltigkeitsmanagement – Begriffsbestimmung und Überblick

2 Strategische nachhaltige Unternehmensgestaltung

3 Steuerung und Reporting der nachhaltigen Unternehmensentwicklung

4 Nachhaltigkeit in den Funktionsbereichen

5 Organisation, Führung und Kultur als Basis für ein erfolgreiches Nachhaltigkeitsmanagement