- 250 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

Produktionscontrolling

About this book

Die Aufgabe des Produktionscontrollings besteht in der Planung, Steuerung und Kontrolle des Produktionsgeschehens und der dabei entstehenden Wertflüsse mithilfe verschiedener Controllinginstrumente. Im Unterschied zum finanzwirtschaftlichen Controlling, das sich auf monetäre, quantitativ erfassbare Sachverhalte konzentriert, werden beim Produktionscontrolling auch nicht-monetäre und qualitative Sachverhalte betrachtet. Im Anschluss an eine Einführung in die Bedeutung des Produktionscontrollings und des Kostenmanagements werden die Planungs-, Koordinations-, Kontroll- und Informationsinstrumente für das Produktionscontrolling systematisch dargestellt. Anschließend werden diese Instrumente anhand der Beispiele Logistikcontrolling und Controlling hybrider Leistungsbündel angewendet. Der Stoff ist in abgeschlossene Lehreinheiten aufgeteilt, die bei Bedarf weitgehend unabhängig voneinander durchgearbeitet werden können.

Frequently asked questions

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Information

1 Bedeutung des Produktionscontrollings

| Leitfragen: | In welchem Verhältnis steht das Produktionscontrolling zur Produktionswirtschaft? Welche Entwicklung hat der Controllingbegriff in den letzten Jahrzehnten erfahren? Wodurch unterscheiden sich das strategische und das operative Produktionscontrolling? Was sind die Objekte, Ziele und Aufgaben des Produktionscontrollings? |

1.1 Grundlagen des Produktionscontrollings

- Die Produktivität ist definiert als das Verhältnis zwischen Output und Input. Ansatzpunkte für eine Produktivitätssteigerung sind daher die Erhöhung der mit gegebenen Faktoreinsatzmengen erzeugten Outputmenge bzw. die Reduktion des Faktorbedarfs zur Herstellung einer Produkteinheit. Dies entspricht dem ökonomischen Prinzip in der Formulierung als Maximum- bzw. Minimumprinzip (vgl. Steven 2013, S. 9).

- Die Wirtschaftlichkeit berücksichtigt neben den Mengen auch die Wertkomponente der Produktion, sie ist definiert als Verhältnis von Ertrag und Aufwand. Eine Wirtschaftlichkeitssteigerung erfolgt somit durch Steigerung des Ertrags oder Reduktion des Aufwands.

Ansatzpunkte hierfür sind neben den bereits bei der Produktivität genannten Mengensteigerungen bzw. -reduktionen die Erhöhung der Absatzpreise (die allerdings außerhalb des Einflussbereichs der Produktionswirtschaft liegt) bzw. die Reduktion der Einkaufspreise für die Einsatzfaktoren. - Die Rentabilität eines Betriebs, einer Investition oder eines Projekts ergibt sich, indem man eine Erfolgsgröße durch den erforderlichen Kapitaleinsatz dividiert. Wählt man als Erfolgsgröße den Gewinn bzw. den Deckungsbeitrag, so muss zur Rentabilitätserhöhung bei gegebenem Kapitaleinsatz diese Größe gesteigert werden. Zur Steigerung sowohl des Gewinns als Differenz aus Erlösen und Kosten als auch des Deckungsbeitrags, d. h. der Differenz aus Stückerlös und variablen Stückkosten, erhält man für die Produktion wiederum das Ziel der Kostenreduktion bzw. der Reduktion der Faktoreinsatzmengen.

1.2 Entwicklung des Produktionscontrollings

- Planung

- interne Berichterstattung und Information

- Bewertung und Beratung

- Steuerangelegenheiten

- Berichterstattung an staatliche Stellen

- Sicherung des Vermögens

- volkswirtschaftliche Untersuchungen

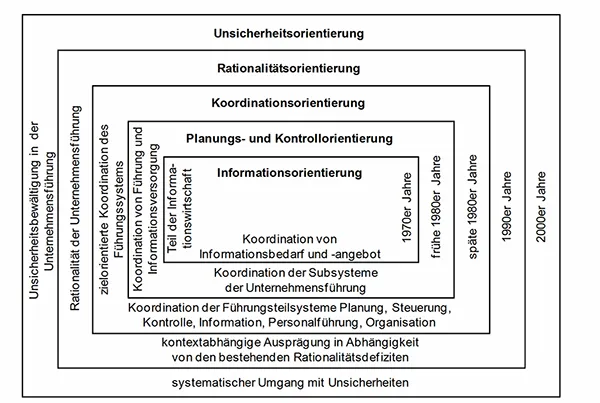

- In den 1970er Jahren war die Versorgung des Managements mit führungsrelevanten Informationen der Schwerpunkt des Controllings. Die daraus resultierende informationsorientierte Controllingkonzeption sieht das Controlling als eine zentrale Einrichtung der betrieblichen Informationswirtschaft an. Die Aufgabe des Controllings besteht hier in der Koordination der Informationserzeugung und Informationsbereitstellung mit dem Informationsbedarf der Unternehmensführung. Dazu ist zum einen die Implementierung eines adäquaten Informationssystems auf der Basis des betrieblichen Rechnungswesens erforderlich, zum anderen sind den Entscheidungsträgern in den verschiedenen Unternehm...

Table of contents

- Deckblatt

- Titelseite

- Impressum

- Vorwort

- Inhalt

- 1 Bedeutung des Produktionscontrollings

- 2 Klassische Kostenrechnung

- 3 Grundlagen des Kostenmanagements

- 4 Instrumente des Kostenmanagements

- 5 Planungsinstrumente

- 6 Koordinationsinstrumente I – Bedeutung, Verrechnungspreise

- 7 Koordinationsinstrumente II – Budgetierung, Anreizsysteme

- 8 Kontrollinstrumente

- 9 Informationsinstrumente I – Kennzahlen und Kennzahlensysteme

- 10 Informationsinstrumente II – Berichtswesen

- 11 Logistikcontrolling

- 12 Controlling hybrider Leistungsbündel

- 13 Umweltcontrolling

- 14 Literaturempfehlungen