Con l'emanazione del D.Lgs. n. 39/2010, il legislatore nazionale ha recepito le Direttive 78/660/CE e 83/349/CE del Consiglio dell'Unione Europea, apportando significative modifiche alla disciplina della revisione legale.

A seguito della pubblicazione nella Gazzetta Ufficiale del 29 agosto 2012, n. 201 dei Decreti del Ministero dell'economia e delle finanze nn. 144, 145 e 146 emanati il 20 giugno 2012 e successivamente del Decreto del Ministero dell'economia e delle finanze del 24 settembre 2012 pubblicato nella Gazzetta Ufficiale del 29 ottobre 2012, n. 253 e del Decreto del Ministero dell'economia e delle finanze 1° ottobre 2012, pubblicato nella Gazzetta Ufficiale del 26 ottobre 2012, n. 251, sono state fornite le diposizioni attuative delle disposizioni recate dal suddetto decreto, ed in particolare quelle concernenti:

le modalità di iscrizione e cancellazione dal Registro dei revisori legali;

il contenuto del Registro dei revisori legali;

lo svolgimento del tirocinio finalizzato all'esercizio dell'attività di revisione legale;

l'ammontare del contributo fisso per l'iscrizione al registro dei revisori e a quello del tirocinio e quello del contributo annuale dovuto dagli iscritti al registro dei revisori.

Con questo eBook, dopo aver sintetizzato le principali novità introdotte dal D.Lgs. n. 39/2010, si fornisce un primo esame dei citati Decreti Ministeriali, analizzando:

il contenuto nel "nuovo" Registro dei revisori legali istituito presso il Ministero dell'economia e delle finanze, nonché il procedimento di iscrizione e/o cancellazione dallo stesso;

gli obblighi di comunicazione ed aggiornamento a carico dei soggetti iscritti al Registro dei revisori;

le modalità di svolgimento del tirocinio triennale per l'esercizio dell'attività di revisione legale, nonché quelle relative allo svolgimento della prova d'esame

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Revisone legale - Le novità

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Subtopic

AccountingIndex

BusinessCapitolo IV

Le regole per il tirocinio triennale per l’esercizio dell’attività di revisione legale

L’importante processo di razionalizzazione della disciplina della revisione legale, iniziato con l’emanazione del D.Lgs. 27 gennaio 2010, n. 39, c.d. “Nuovo testo unico della revisione legale dei conti”, ha interessato anche le regole relative allo svolgimento del tirocinio per l’esercizio dell’attività di revisore.

Nello specifico, l’art. 3 del D.Lgs. n. 39/2010 disciplina il tirocinio dell’aspirante revisore legale e demanda all’emanazione di un regolamento da parte del Ministero dell’economia e delle finanze (“MEF”), di concerto con il Ministero della giustizia, sentita la CONSOB.

Il D.M. 25 giugno 2012, n. 146 (in vigore dal 13 settembre 2012), completa, dando attuazione a quanto disposto dal suddetto art. 3, le disposizioni in materia, regolando l’istituzione e la gestione del Registro del tirocinio, nonché le modalità di svolgimento dello stesso, definendo tra l’altro:

• il contenuto e le modalità di presentazione delle domande di iscrizione al registro del tirocinio;

• le modalità di svolgimento del tirocinio ai fini dell’acquisizione della capacità di applicare concretamente le conoscenze teoriche necessarie per il superamento dell’esame di idoneità professionale e per l’esercizio dell’attività di revisione legale;

• le cause di cancellazione e sospensione del tirocinante dal registro del tirocinio;

• le modalità di rilascio dell’attestazione di svolgimento del tirocinio;

• gli obblighi informativi degli iscritti nel registro del tirocinio e dei soggetti presso i quali il tirocinio è svolto.

1. I requisiti di onorabilità

Secondo quanto disposto dall’art. 2 del D.M. n. 146/2012 possono richiedere l’iscrizione al Registro del tirocinio coloro che sono in possesso dei requisiti di onorabilità e del titolo di studio previsti dall’art. 2, comma 2, lettere a) e b) del D.Lgs. n. 39/2010 e relative disposizioni regolamentari di attuazione.

Tali requisiti vengono illustrati nel D.M. 20 giugno 2012, n. 1459, e nello specifico, negli artt. 2 e 3, ove gli stessi sono disciplinati per l’iscrizione al Registro dei revisori legali delle persone fisiche.

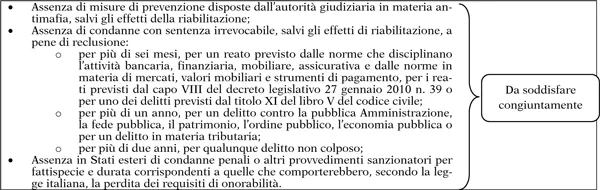

Per quel che attiene ai requisiti dell’onorabilità, l’art. 3 del D.M. n. 145/2012 consente la richiesta di iscrizione ai soggetti che soddisfino contestualmente le seguenti condizioni:

• non si trovino in uno stato di interdizione temporanea o di sospensione dagli uffici direttivi delle persone giuridiche e delle imprese;

• non siano stati sottoposti a misure di prevenzione disposte dall’autorità giudiziaria nel rispetto delle leggi antimafia e delle misure di prevenzione, nonché in materia di documentazione antimafia, salvi gli effetti della riabilitazione;

• non siano stati condannati con sentenza irrevocabile, salvi gli effetti della riabilitazione, ad una delle seguenti pene:

- reclusione per un tempo superiore a sei mesi per uno dei reati previsti dalle norme che disciplinano l’attività bancaria, finanziaria, mobiliare, assicurativa e dalle norme in materia di mercati, valori mobiliari e strumenti di pagamento, nonché per i reati previsti dal capo VIII del D.Lgs. n. 39/2010;

- reclusione per un tempo superiore a sei mesi per uno dei delitti previsti nel titolo XI del libro V del codice civile;

- reclusione per un tempo superiore ad un anno per un delitto contro la pubblica Amministrazione, contro la fede pubblica, contro il patrimonio, contro l’ordine pubblico, contro l’economia pubblica ovvero per un delitto in materia tributaria;

- reclusione per un tempo superiore a due anni per qualunque delitto non colposo;

• non abbiano riportato in Stati esteri condanne penali o altri provvedimenti sanzionatori per fattispecie e durata corrispondenti a quelle che comporterebbero, secondo la legge italiana, la perdita dei requisiti di onorabilità.

Tavola 1. Requisiti di onorabilità – art. 3 del D.M. n. 145/2012

Ulteriore requisito per l’iscrizione al Registro del tirocinio è il possesso di uno dei titoli di studio indicati dall’art. 2 del D.M. n. 145/2012 “Tipologia di laurea richiesta alle persone fisiche per l’iscrizione al Registro”, ossia:

• laurea triennale, appartenente ad una delle seguenti classi, ai sensi del D.M. 22 ottobre 2004, n. 270: scienze dell’economia e della gestione aziendale (L 18); scienze economiche (L 33);

• laurea magistrale appartenente ad una delle seguenti classi, ai sensi del D.M. 22 ottobre 2004, n. 270: scienze dell’economia (LM 56); scienze economiche aziendali (LM 77); finanza (LM 16); scienze della politica (LM 62); scienze economiche per l’ambiente e la cultura (LM 76); scienze delle pubbliche amministrazioni (LM63); giurisprudenza (LMG/01); scienze statistiche (LM 82); scienze statistiche attuariali e finanziarie (LM 83);

• classi di lauree previste dal D.M. 3 novembre 1999, n. 509 corrispondenti a quelle indicate alle lettere a) e b) e successive modificazioni e integrazioni;

• diploma di laurea conseguito secondo il vecchio ordinamento in economia e commercio, statistica, giurisprudenza, scienze politiche, scienze delle pubbliche amministrazioni ed equipollenti, ovvero altro diploma di laurea la cui equiparazione alle classi di laurea di cui alla lettera b) è determinata dal Decreto Interministeriale del 5 maggio 2004, pubblicato nella Gazzetta ufficiale del 21 agosto 2004, n. 196.

Inoltre, possono richiedere l’iscrizione al Registro del tirocinio anche coloro che abbiano conseguito un titolo di studio all’estero, ma solo a condizione che tale titolo sia riconosciuto come valido dalle vigenti disposizioni. In tal caso sarà onere del soggetto che richiede l’iscrizione dimostrare l’equipollenza del titolo conseguito all’estero a quelli espressamente individuati dall’art. 2 del D.M. n. 145/2012, indicando gli estremi del provvedimento che ne riconosca la validità.

Tavola 2. Titolo di studio

Tipologia di laurea post riforma Laurea triennale: • scienze dell’economia e della gestione; • scienze economiche. Laurea magistrale: • scienze dell’economia; • scienze economiche aziendali; • finanza; • scienze della politica; • scienze economiche per l’ambiente e la cultura; • scienze delle pubbliche amministrazioni; • giurisprudenza; • scienze statistiche; • scienze statistiche attuariali e finanziarie. | Tipologia di laurea ante riforma Classi di lauree previste dal D.M. n. 509/1999 e successive modificazioni ed integrazioni. Diploma di laurea conseguito secondo il vecchio ordinamento in: • economia e commercio; • statistica; • giurisprudenza; • scienze politiche; • scienze delle pubbliche amministrazioni ed equipollenti. Titoli di studio esteri da ritenersi equipollenti a quelli indicati nei punti precedenti in virtù di disposizioni vigenti |

2. Il Registro del tirocinio e la domanda di iscrizione

Nel Registro del tirocinio devono essere indicate per ciascun tirocinante iscritto le seguenti informazioni:

• il cognome, il nome, il luogo e la data di nascita;

• il recapito indicato per l’invio delle comunicazioni concernenti il tirocinio;

• la data di inizio del tirocinio;

• il revisore legale o la società di revisione presso cui si svolge il tirocinio;

• i trasferimenti, le sospensioni ed ogni altro fatto modificativo concernente lo svolgimento del tirocinio.

Tali informazioni sono conservate in forma elettronica e sono accessibili gratuitamente dal sito internet del MEF.

A tal proposito, è onere di quest’ultimo, sentito il Garante per la protezione dei dati, stabilire con appositi provvedimenti le modalità di presentazione, di trasmissione e di gestione delle domande ricevute, nonché delle documentazione allegata, mediante l’impiego di tecnologie dell’informazione e della comunicazione in grado di garantire l’identificazione certa del soggetto e la validazione temporale del documento informatico.

Tavola 3. Informazioni contenute nel Registro del tirocinio

Art. 3 del D.M. n. 146/2012

• cognome, nome, luogo e data di nascita;

• recapito indicato per l’invio delle comunicazioni concernenti il tirocinio;

• data di inizio del tirocinio;

• revisore legale o società di revisione presso il quale viene svolto il tirocinio;

• trasferimenti, sospensioni e ogni altro fatto modificativo concernente lo svolgimento del tirocinio.

Per richiedere l’iscrizione al Registro del tirocinio è necessario presentare, anche per via telematica o digitale, un’apposita domanda su modello conforme a quello che verrà messo a disposizione sul sito internet del Ministero dell’economia e delle finanze10.

Nella domanda, che deve essere debitamente compilata e sottoscritta, il soggetto che richiede l’iscrizione al Registro deve fornire, anche ai sensi dell’art. 46 del D.P.R. n. 445/2000, ovvero nella forma di dichiarazione sostitutiva di atto notorio, le seguenti informazioni:

• il cognome, il nome, il luogo e la data di nascita ed il codice fiscale;

• la residenza e, se all’estero, il domicilio in Italia;

• l’attività esercitata e, se dipendente pubblico, l’amministrazione o ente di appartenenza;

• il possesso dei requisiti di onorabilità di cui all’art. 2, comma 2, lett. a) del D.Lgs. n. 39/2010;

• titolo di studio posseduto, tra quelli di cui all’art. 2, comma 2, lett. b), del D.Lgs. n. 39/2010;

• il recapito, anche elettronico, presso il quale devono essere inviate tutte le comunicazioni relative ai provvedimenti concernenti il tirocinio;

• l’indicazione del nome e del numero di iscrizione nel Registro del soggetto presso il quale si svolge il tirocinio;

• di aver provveduto al versamento del contributo di iscrizione di cui all’art. 9 del D.M. n. 146/2012, indicando gli estremi identificativi della transazione necessari per identificare in maniera univoca l’avvenuto pagamento.

Per quanto riguarda l’ultimo punto, il riferimento è a un contributo fisso a copertura delle spese di segreteria, relativamente al quale il MEF dovrà fissare con decreto l’importo e le modalità di versamento.

La domanda di iscrizione

La richiesta di iscrizione al registro del tirocinio può essere presentata compilando il modulo TR-01. La compilazione deve essere effettuata attraverso l’ausilio del personal com...

Table of contents

- Premessa

- Capitolo I. La revisione legale dal D.Lgs. n. 39/2010 ad oggi

- Capitolo II. Il “nuovo” Registro dei revisori legali

- Capitolo III. Gli obblighi di comunicazione e aggiornamento dei dati comunicati al Registro

- Capitolo IV. Le regole per il tirocinio triennale per l’esercizio dell’attività di revisione legale

- Bibliografia

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Revisone legale - Le novità by Studio Legale e Tributario Morri Cornelli e Associati in PDF and/or ePUB format, as well as other popular books in Business & Accounting. We have over 1.5 million books available in our catalogue for you to explore.