Le continue variazioni normative che hanno interessato il periodo di imposta 2012, hanno avuto importanti riflessi sulla redazione dei modelli dichiarativi 2013.

In particolare vengono analizzati gli impatti che si sono verificati nel modello Unico Persone fisiche, con attenzione ai QUADRI RA, RB, RT, RM, LM, RU, RH, RP evidenziando con la normativa di corredo le variazioni rispetto al modello Unico dello scorso anno.

Per il Modello Unico Società di Capitali si è dato spazio ad esempio, alla presenza nel Frontespizio di 2 nuove caselle per la "gestione" telematica delle anomalie riscontrate dall'Agenzia delle Entrate nei modelli degli studi di settore; l'introduzione a rigo RS113 del riporto dell'eccedenza ACE derivante dal mod. UNICO 2012 non utilizzata in quanto eccedente il reddito complessivo netto 2011; l'istituzione nel quadro RQ della Sezione XVIII riservata alle società in perdita sistematica, considerate di comodo per il 2012, al fine della determinazione della maggiorazione IRES. Per quanto attiene alla redazione del Modello Irap predisposto per il 2013, e quindi riferito all'anno di imposta 2012, abbiamo analizzato le maggiori deduzioni da cuneo fiscale per le lavoratrici, per i lavoratori, di entrambi i sessi, con età inferiore ai 35 anni e per lavoratori di specifiche regioni d'Italia in particolare le regioni del Mezzogiorno.

Per il Modello Unico Società di persone 2013 le novità 2013 in merito al Modello Unico SP ineriscono ai quadri RG, RF, RS, RB e RX, dove compare una nuova sezione in cui i contribuenti che non presentano la dichiarazione dell'Iva in via autonoma hanno la possibilità di chiedere il rimborso dell'eventuale imposta sul valore aggiunto a credito.

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Dichiarazioni 2013

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Capitolo I

Modello UNICO società di capitali

Nel modello UNICO 2013 Società di Capitali sono presenti alcune novità connesse con l’operatività di una serie di disposizioni fiscali in vigore dal 2012.

In particolare tali innovazioni del modello si riflettono sulla ì redazione e possono essere cosi sintetizzate:

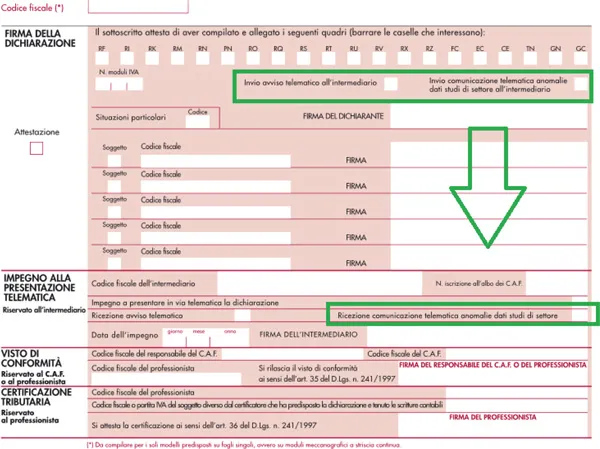

1) la presenza nel Frontespizio di 2 nuove caselle per la “gestione” telematica delle anomalie riscontrate dall’Agenzia delle Entrate nei modelli degli studi di settore;

2) l’introduzione a rigo RS113 del riporto dell’eccedenza ACE derivante dal mod. UNICO 2012 non utilizzata in quanto eccedente il reddito complessivo netto 2011;

3) l’istituzione del nuovo codice “33” utilizzabile a rigo RF54 per operare la variazione in diminuzione della quota di IRAP versata nel 2012 riferita al costo del personale;

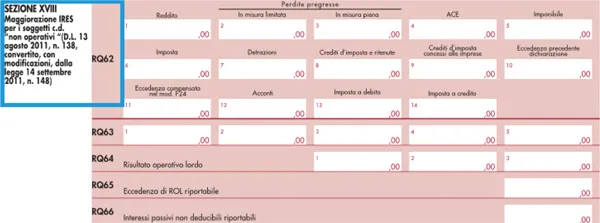

4) l’istituzione nel quadro RQ della Sezione XVIII riservata alle società in perdita sistematica, considerate di comodo per il 2012, al fine della determinazione della maggiorazione IRES.

5) Il quadro RU utilizzabile per l’indicazione delle informazioni relative all’utilizzo dei “crediti d’imposta concessi a favore delle imprese”.

In ordine al punto 1, nel Frontespizio sono state inserite le seguenti 2 nuove caselle con riferimento all’invio della comunicazione da parte dell’Agenzia delle Entrate delle anomalie riscontrate nei dati dichiarati nei modelli degli studi di settore:

• “Invio comunicazione telematica anomalie dati studi di settore all’intermediario”;

• barrando la casella il contribuente comunica all’Agenzia delle Entrate di inviare le anomalie riscontrate direttamente all’intermediario incaricato della trasmissione telematica;

“Ricezione comunicazione telematica anomalie dati studi di settore”. La casella va barrata per indicare che l’intermediario accetta di ricevere la suddetta comunicazione.

Nel quadro RF destinato alla “Determinazione del reddito d’impresa”:

Nel rigo RF1 per la compilazione della casella “2” riservata all’evidenziazione delle cause di esclusione dagli studi di settore è stato introdotto il nuovo codice “12”;

12 – inutilizzabilità, in fase di accertamento, delle risultanze degli studi di settore per il periodo di imposta 2012 prevista dal DM 11 febbraio 2008 e successive modificazioni (deve, comunque, essere compilato il modello per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore).

Inoltre tra le modifiche di rilievo giova evidenziare le modifiche apportate alle istruzioni relative ai righi RF11 “Redditi di immobili non costituenti beni strumentali né beni alla cui produzione o al cui scambio è diretta l’attività” e RF12 “Spese ed altri componenti negativi relativi agli immobili di cui al rigo RF11”.

In particolare, a rigo RF11 vanno indicati i redditi dei terreni e/o dei fabbricati, diversi da quelli strumentali e da quelli che costituiscono beni-merce, che concorrono alla determinazione del reddito d’impresa su base catastale.

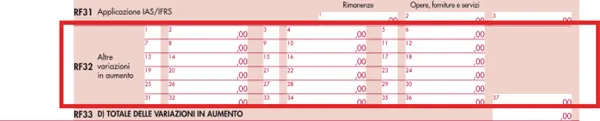

Si segnala che sono stati istituiti nuovi codici per la compilazione di rigo RF32 “Altre variazioni in aumento”.

I nuovi codici istituiti sono il 17, il 34, il 35.

Si segnala che sono stati istituiti nuovi codici per la compilazione di rigo RF54 “Altre varia-zioni in diminuzione”

I nuovi codici sono il 33 ed il 34.

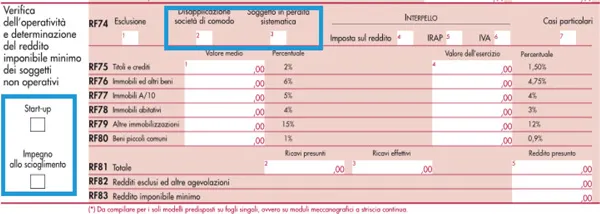

Giova segnalare che la Sezione “Verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti non operativi” è stata rivista.

Si evidenzia che:

1) la casella Esclusione/Disapplicazione presente nel mod. UNICO 2012 SC, è stata ora suddivisa in 2 distinte caselle denominate rispettivamente “Esclusione” e “Disapplicazione società di comodo”. Nella casella esclusione è stato aggiunto il nuovo codice 12 “per le società consortili”;

2) sono state introdotte le seguenti 2 nuove caselle:

• “Start-up”, utilizzabile dalle società c.d. “start-up innovative” per indicare la non applicazione, ex art. 26, comma 4, DL n. 179/2012, della disciplina delle società di comodo ed in perdita sistematica;

• “Impegno allo scioglimento”, da barrare se la società, in stato di liquidazione, assume, con la presente dichiarazione, l’impegno di cui alla lett. a), punto 1 dei Provvedimenti 14.2.2008 e 11.6.2012, ovvero l'impegno alla cancellazione dal Registro delle Imprese entro il termine di presentazione della successiva dichiarazione dei redditi. In tale caso non va compilata la casella “Disapplicazione società di comodo”.

Nel quadro RQ del Modello Unico SC è presente la Sezione XVIII “Maggiorazione IRES per i soggetti c.d. non operativi” utilizzabile da parte delle società in perdita sistematica nel triennio 2009-2011, considerate di comodo per il 2012.

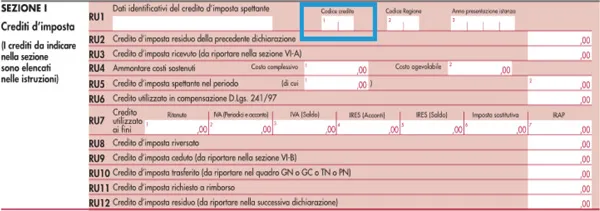

Il quadro RU, riservato ai soggetti che usufruiscono di agevolazioni in forma di crediti d’imposta, è stato interamente rivisto e modificato.

In particolare, la Sezione I è ora “multi modulo” e va utilizzata per indicare la maggior parte dei crediti d’imposta previsti, ciascuno identificato da uno specifico codice da riportare a rigo RU1, col. 1 “Codice credito”.

Ne...

Table of contents

- Premessa

- 1. Modello UNICO società di capitali

- 2. Modello UNICO società di persone

- 3. Unico Persone fisiche: Quadro RU. Crediti di imposta concessi a favore delle imprese

- 4. Unico Persone fisiche: Quadro RA. Reddito dei terreni

- 5. Unico Persone fisiche: Quadro RT. Plusvalenze da cessioni di partecipazioni

- 6. Unico Persone fisiche: Quadro RM. Redditi soggetti a tassazione separata e ad imposta sostitutiva. Imposte su immobili ed attività finanziarie

- 7. Unico Persone fisiche: Quadro RH. Redditi di partecipazione in società di persone ed assimilate

- 8. Unico Persone fisiche:Quadro RP. Spese per interventi sul patrimonio edilizio

- 9. Unico Persone fisiche: Quadro RB. Reddito dei fabbricati

- 10. Modello Unico: Quadro LM. Regime dell’imprenditoria femminile e dei lavoratori autonomi

- 11. Irap 2013

- Bibliografia

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Dichiarazioni 2013 by Andrea Sergiacomo in PDF and/or ePUB format, as well as other popular books in Business & Taxation. We have over 1.5 million books available in our catalogue for you to explore.