Nel presente E-Book di 113 pagine, ci si prefigge di descrivere i tratti principali del modello F24, dalla compilazione all'errata compilazione, dalle procedure in caso di correzione spontanea alle conseguenze delle mancate correzioni, il tutto corredato da esempi, fac-simili e da una completa appendice normativa.Il modello è definito "unificato" perché permette al contribuente di effettuare con un'unica operazione il pagamento delle somme dovute allo Stato e ad altri enti Pubblici, compensando il versamento con eventuali crediti. La compensazione tra i vari tributi di competenza di diversi Enti è sicuramente l'aspetto piu' delicato. Nella presente guida ci si prefigge di descrivere i tratti principali del modello F24, dalla compilazione all'errata compilazione, dalle procedure in caso di correzione spontanea alle conseguenze delle mancate correzioni. La Guida, di 113 pagine, è corredata da esempi, fac-simili e da una completa Appendice normativa.

eBook - ePub

Guida all'F24

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Topic

DirittoSubtopic

Teoria e pratica del diritto1. ASPETTI GENERALI

1. COS’È IL MOD. F24 E PRIME ISTRUZIONI GENERALI

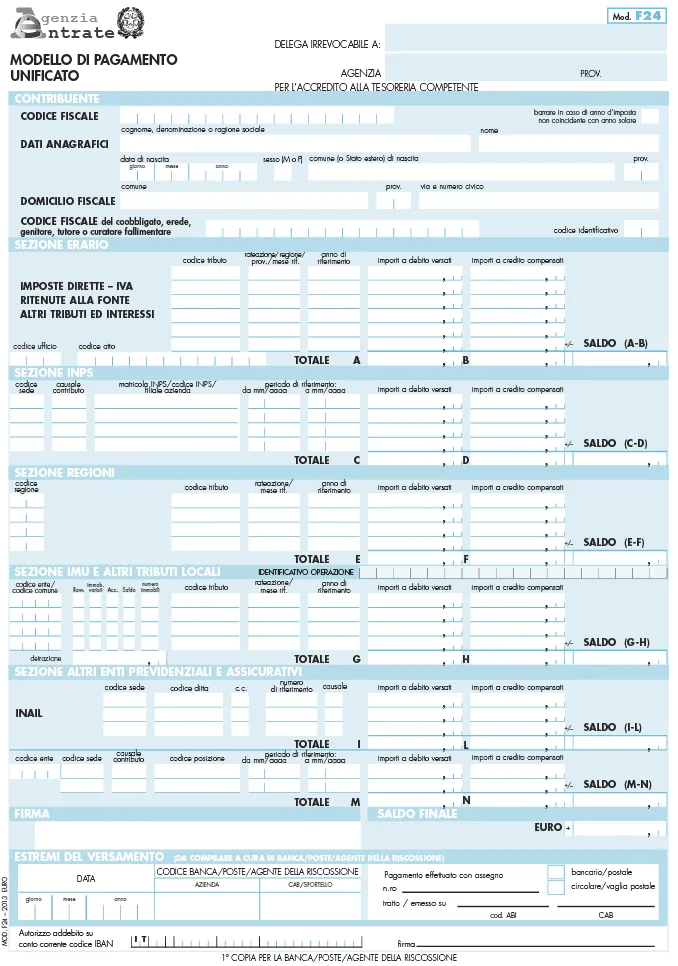

Come detto in premessa, l’F24 è necessario per versare tutti i tributi e contributi dovuti allo Stato e ad altri enti pubblici. Esso si presenta nella seguente forma:

Le istruzioni fornite nel sito www.agenziaentrate.gov.it/wps/content/nsilib/nsi/home/cosadevifare/versare/f24/modello+e+istruzioni+f24/indice+modello+f24 illustrano quanto segue:

IL MODELLO VA USATO PER PAGARE

- Imposte sui redditi e ritenute alla fonte;

- IVA;

- IMU;

- TARES;

- Imposte sostitutive delle imposte sui redditi e dell’IVA (ad esempio imposte del regime ex minimi);

- Irap;

- Addizionale regionale o comunale all’Irpef;

- Contributi e premi INPS, INAIL, ENPALS, INPDAI;

- Diritti camerali;

- Interessi in caso di pagamento rateale delle imposte scaturenti da dichiarazione dei redditi.

Viene inoltre utilizzato per pagare (compresi interessi e sanzioni) somme derivanti da rapporti di contenzioso con l’Agenzia delle entrate o altri enti:

- Liquidazione e controllo formale della dichiarazione;

- Avviso di accertamento;

- Atto di contestazione delle sanzioni o Avviso di irrogazione sanzioni;

- Accertamento con adesione (concordato);

- Conciliazione giudiziale;

- Ravvedimento.

COME SI PAGA

È possibile pagare le somme dovute ad ogni singola scadenza anche utilizzando più modelli, quando ad esempio le somme da versare non possono, perché le righe sono insufficienti, essere contenute in un unico modello.

Il versamento, per i soggetti titolari di partita IVA, deve essere effettuato con modalità di pagamento telematica, come previsto dall’art. 37, comma 49 del d.l. 4 luglio 2006, n. 223, ad eccezione dei casi d’esenzione previsti.

In tali casi, il versamento può essere effettuato presso gli sportelli di qualunque agente della riscossione o banca convenzionata e presso gli uffici postali:

- in contanti;

- con carte PagoBancomat, presso gli sportelli abilitati;

- con carta Postamat, Postepay, con addebito su conto corrente postale presso qualsiasi ufficio postale;

- con assegni bancari o postali tratti dal contribuente a favore di se stesso o con assegni circolari o vaglia postali o assegni postali vidimati emessi all’ordine dello stesso contribuente e girati per l’incasso alla banca o a Poste. In ogni caso l’assegno o il vaglia devono essere di importo pari al saldo finale del modello di versamento. Nel caso in cui l’assegno postale venga utilizzato per pagare tramite Poste l’operazione dovrà essere eseguita all’ufficio postale ove è intrattenuto il conto;

- con assegni circolari e vaglia cambiari, presso gli agenti della riscossione.

| Nel caso in cui l’assegno risulti anche solo parzialmente scoperto o comunque non pagabile, il versamento si considera omesso. |

COME VA COMPILATO IL MODELLO

Il contribuente è tenuto a riportare con particolare attenzione il codice fiscale, i dati anagrafici e il domicilio fiscale.

Il “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, deve essere compilato unitamente al “Codice identificativo”, desumibile dalla tabella “Codici identificativi” pubblicata sul sito internet www.agenziaentrate.gov.it, (es.: genitore/tutore = 02; curatore fallimentare = 03; erede = 07), con il codice fiscale del:

- coobbligato;

- erede, genitore, tutore o curatore fallimentare che effettua il pagamento per conto del contribuente e che deve firmare il modello.

Nelle apposite colonne delle varie sezioni del modello devono essere evidenziati i codici tributo o le causali contributo per i quali si effettua il versamento e l’anno cui si riferisce il versamento stesso, da indicare con quattro cifre (es.: 2002).

Per i versamenti con cadenza periodica nel campo rateazione/regione/provincia/mese rif., andrà indicato il mese di riferimento (es: per ritenute lavoro dipendente di novembre occorre scrivere 0011).

Eventuali errori commessi nella compilazione possono comportare richieste di pagamento della stessa somma già versata.

I soggetti il cui periodo d’imposta non coincide con l’anno solare, devono barrare l’apposita casella ed indicare nella colonna “anno di riferimento” il primo dei due anni solari interessati.

Gli importi devono sempre essere indicati con le prime due cifre decimali anche nel caso che tali cifre siano pari a zero.

In presenza di più cifre decimali occorre procedere all’arrotondamento della seconda cifra decimale con il seguente criterio: se la terza cifra è uguale o superiore a 5, l’arrotondamento al centesimo va effettuato per eccesso; se la terza cifra è inferiore a 5, l’arrotondamento va effettuato per difetto (es.: euro 52,752 arrotondato diventa euro 52,75; euro 52,755 arrotondato diventa euro 52,76; euro 52,758 arrotondato diventa euro 52,76).

Si richiama l’attenzione sulla circostanza che le prime due cifre decimali vanno indicate anche se pari a zero come nell’ipotesi in cui l’importo sia espresso in unità di euro (es.: somma da versare pari a 52 euro, va indicato 52,00).

Si precisa, inoltre, che i commi 2 e 3 dell’art. 51 d.lgs. 213/1998 dispongono in materia di conversione delle sanzioni pecuniarie ed amministrative quanto segue:

1. a decorrere dal 1° gennaio 2002 ogni sanzione penale o amministrativa espressa in lire nelle vigenti disposizioni normative è tradotta in euro secondo il tasso di conversione irrevocabilmente fissato ai sensi del Trattat...

Table of contents

- Premessa

- 1. ASPETTI GENERALI

- 2. I PROFILI SANZIONATORI

- 3. FAC SIMILE

- Appendice

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Guida all'F24 by Matilde Fiammelli in PDF and/or ePUB format, as well as other popular books in Diritto & Teoria e pratica del diritto. We have over 1.5 million books available in our catalogue for you to explore.