Aliquote, scadenze, adempimenti e modalità di calcolo dell'imposta unica comunale. Nel presente e-book vengono analizzate tutte e tre le componenti della IUC (TASI - IMU - TARI) per poi spiegare al lettore, avvalendoci di tabelle esemplificative, le modalità di funzionamento della IUC, l'ambito soggettivo ed oggettivo.

La guida descrive dal punto di vista normativo ed operativo la IUC. È descritto in modo molto dettagliato l'ambito soggettivo ed oggettivo di applicazione del tributo. Un approfondimento è riservato alle fattispecie di esenzione e riduzioni di tariffa che il Comune potrà introdurre con regolamento rispettivamente in materia di TARI e TASI. È strutturata con tabelle esplicative, riporta oltre ad un facsimile di Regolamento IUC alcune esemplificazioni.

La legge 27 dicembre 2013, n. 147 ha rimodulato la tassazione degli immobili, introducendo un nuovo balzello denominato IUC. L'imposta unica comunale, ormai già in vigore dallo scorso 1° gennaio 2014, è formata da tre moduli, IMU, TARI e TASI. La parte immobiliare che sostituisce la vecchia IMU è dovuta da tutti i proprietari degli immobili escludendo le prime case; ma la vera novità è costituita dalla TASI, il cui pagamento che interesserà la maggior parte dei contribuenti è ormai prossimo e precisamente il 16 ottobre 2014, poiché non tutti i Comuni entro lo scorso 23 maggio 2014 hanno inviato le delibere delle aliquote e detrazioni in modo da essere pubblicate il successivo 31 maggio sul sito informatico del M.E.F. Difatti entro tale data i contribuenti saranno tenuti a versare l'acconto nella misura del 50 per cento dell'imposta dovuta su base d'anno mentre la restante parte, a titolo di saldo, sarà versata entro il 16 dicembre. La TASI, che sarà pagata da tutti i proprietari di immobili incluse le prime case e per una quota variabile dagli inquilini è finalizzata alla copertura dei servizi indivisibili dei Comuni.

La TARI non è altro che la vecchia TARES e sarà dovuta sia dai proprietari che dagli inquilini. La guida descrive dal punto di vista normativo ed operativo la IUC. È descritto in modo molto dettagliato l'ambito soggettivo ed oggettivo di applicazione del tributo. Un approfondimento è riservato alle fattispecie di esenzione e riduzioni di tariffa che il Comune potrà introdurre con regolamento rispettivamente in materia di TARI e TASI. È strutturata con tabelle esplicative, riporta oltre ad un facsimile di Regolamento IUC alcune esemplificazioni ed è finalizzata a fare il punto sulla complessa vicenda delle scadenze e sulle modalità di applicazione della TASI.

La IUC dovrà essere pagata secondo le scadenze e il numero delle rate fissate dai Comuni; in particolare per la parte della TASI, nell'articolo 4, comma 12-quater del decreto legge 24 aprile 2014, n. 66, convertito dalla legge 23 giugno 2014, n. 89, è stato stabilito che nei Comuni, ove entro il 23 maggio u.s. non siano state deliberate le aliquote, il pagamento della TASI è prorogato dal 16 giugno al 16 ottobre, sulla base delle deliberazioni concernenti le aliquote e le detrazioni, nonché dei regolamenti della TASI pubblicati sul sito informatico alla data del 18 settembre 2014. A tal fine i Comuni avrebbero dovuto inviare, esclusivamente in via telematica, le predette delibere entro la data del 10 settembre 2014. Difatti, in caso di mancato invio delle delibere TASI entro la data sopra indicata, il citato decreto ha previsto che la TASI si versi in un'unica soluzione entro il 16 dicembre 2014, applicando l'aliquota di base dell'1 per mille, e tendendo sempre conto che la somma delle aliquote TASI e dell'IMU previste per ciascuna tipologia di immobile non può essere superiore all'aliquota massima consentita dalla legge statale per l'IMU al 31 dicembre 2013, fissata al 10, 6 per mille. Diversamente, per tutti gli altri Comuni, il pagamento della prima rata è rimasto fissato alla scadenza ordinaria del 16 giugno 2014.

Per l'anno 2015 i Comuni devono assicurare la massima semplificazione degli adempimenti dei contribuenti rendendo disponibili i modelli di pagamento preventivamente compilati. Si invita il lettore ad accedere al sito di ogni singolo Comune e verificare se vi sia stata l'approvazione delle delibere entro i termini rispettivamente del 23 maggio e del 10 settembre per la definizione delle scadenze.

eBook - ePub

Tasi e Iuc

Adempimenti e scadenze dopo la Legge n. 89/2014

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Subtopic

Law Theory & PracticeIndex

Law1. IMU: novità dal 2014

L’IMU costituisce il primo modulo della IUC. Occorre, precisare, che la IUC lascia salva la disciplina che regola l’IMU. Pertanto, è necessario integrare la IUC con quanto previsto dalla legge di stabilità 2014 in materia di IMU.

Principalmente, l’IMU esce definitivamente di scena per le abitazioni principali e le pertinenze qualificate non di lusso, mentre si continuerà ad applicare sulle abitazioni principali classificate di lusso e appartenenti alle categorie catastali A/1, A/8 e A/9 vale a dire a quelle signorili, ai villini e ai castelli e palazzi storici (1).

Tuttavia in queste ipotesi sarà applicata l’aliquota ridotta e la detrazione di euro 200.

Difatti, l’articolo 1 comma 707 modifica l’articolo 13 del decreto legge n. 201/2011 (2).

Nell’ambito della loro potestà regolamentare, i Comuni, potranno considerare direttamente adibita ad abitazione principale:

- • l’immobile posseduto a titolo di proprietà e di usufrutto da anziani o disabili che acquisiscono la residenza negli istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che lo stesso non risulti affittato;

- • l’immobile posseduto da un cittadino italiano residente all’estero a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locato;

- • l’immobile concesso in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che lo utilizzano come abitazione principale, prevedendo che l’agevolazione spetti o limitatamente alla quota di rendita che risulta al catasto che non ecceda il valore di euro 500 oppure nella sola ipotesi in cui il comodatario appartenga ad un nucleo familiare con ISEE non superiore a 15.000 euro annui. Qualora vi siano più immobili l’agevolazione può essere applicata solo per un immobile.

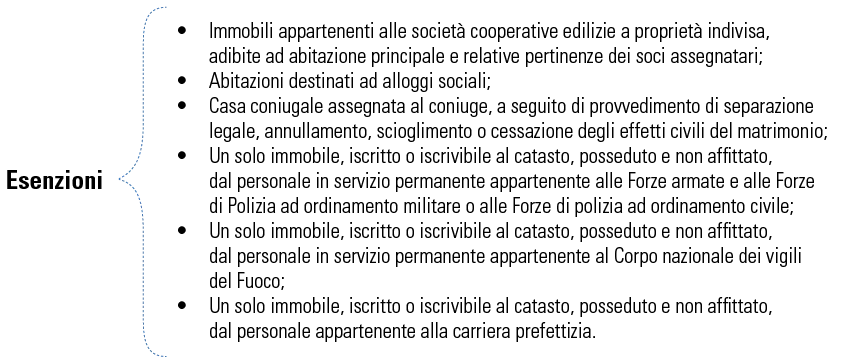

Sono in ogni caso esenti da IMU:

Rimangono invece assoggettati ad IMU gli immobili diversi dall’abitazione principale per i quali i Comuni nella determinazione dell’aliquota dovranno attenersi al rispetto dell’aliquota massima del 10,6 per mille.

Quanto all’ambio soggettivo va ricordato che l’IMU, come noto, grava sui proprietari o su chi è titolare di un diritto reale di godimento sull’immobile, quale, ad esempio, l’usufrutto, mentre non colpisce l’inquilino.

1.1. Fabbricati rurali strumentali, terreni agricoli

La legge di stabilità 2014 apporta delle rilevanti novità con riferimento ai fabbricati rurali strumentali, di cui all’articolo 13, comma 8 del decreto legge sopra citato, prevedendone, con decorrenza dal 2014, l’esenzione dall’IMU.

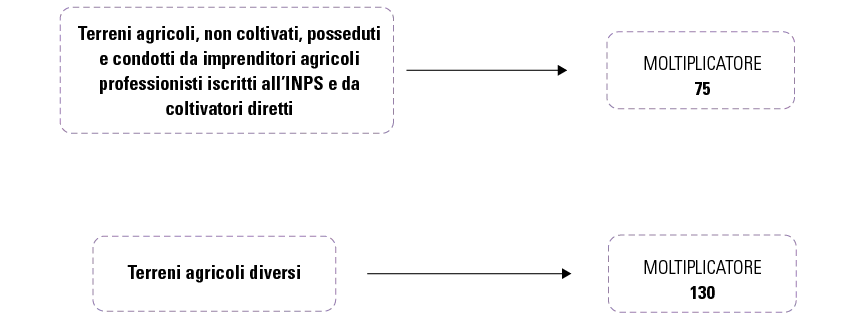

I terreni agricoli, anche se non coltivati, ma posseduti e condotti da coltivatori diretti e da soggetti IAP pagano l’IMU su una base imponibile ridotta, in quanto per il 2014, il moltiplicatore si riduce da 110 a 75, mentre per tutti gli altri terreni il moltiplicatore è di 130. Pertanto la base imponibile sarà pari al reddito dominicale rivalutato del 25% e moltiplicato per i seguenti coefficienti:

1.2. Immobili delle imprese e immobili sfitti

Finalmente, con un comma ad hoc, tale è il comma 715 della legge di stabilità, arriva, anche se non in misura totale, ma solo in quella ridotta del 20%, la deducibilità IMU dal reddito d’impresa e da quello di lavoro autonomo; l’IMU non è deducibile ai fini IRAP. La deducibilità dell’IMU dal reddito d’impresa e da quello di lavoro autonomo ha effetto a decorrere dal periodo in corso al 31 dicembre 2013 e solo per tale periodo la misura è elevata al 30 per cento.

Il successivo comma 717 prevede che gli immobili non affittati, ubicati nel Comune dove si trova l’abitazione principale concorrono alla formazione del reddito imponibile ai fini IRPEF e addizionali nella misura del 50 per cento.

2. TARI: definizione

La TARI sostituisce la vecchia TARES. Nella legge di stabilità 2014 questa cambia solo di nome ma rimane uguale per quanto riguarda i presupposti impositivi, i soggetti, ecc.

2.1. Ambito soggettivo

L’acronimo TARI letteralmente va letto come Tassa sui rifiuti. È opportuno rilevare che il legislatore, a differenza di quanto previsto per la vecchia TARES, al cui interno coesistevano due tributi e precisamente: il primo, individuabile in una tassa finalizzata al finanziamento dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati mentre il secondo, con caratteristiche p...

Table of contents

- Sintesi

- Premessa

- 1. IMU: novità dal 2014

- Conclusioni

- Facsimile di regolamento comunale IUC

- Casi pratici

- Bibliografia/sitografia per approfondimenti

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Tasi e Iuc by Salvatore Albanese, Rosita Donzì in PDF and/or ePUB format, as well as other popular books in Law & Law Theory & Practice. We have over 1.5 million books available in our catalogue for you to explore.