Aggiornato con i chiarimenti della Circolare del 27 marzo 2015, n. 14/E. L'applicazione dell'Imposta sul Valore Aggiunto nel settore dell'edilizia, e le novita' sul sistema di fatturazione con il Reverse Charge, rappresenta un argomento di grande interesse. Con il presente ebook ci poniamo l'obiettivo di analizzare le modalità di applicazione dell'IVA, con particolare riferimento al Reverse Charge, nelle diverse operazioni poste in essere in relazione al settore immobiliare. Partendo dai concetti generali quali la detrazione IVA ed il reverse charge nel settore dell'edilizia, ci addentreremo poi nelle specificità delle operazioni di cessione o locazione di fabbricati, analizzando in dettaglio le agevolazioni di cui gli operatori possono usufruire in relazione alla prima casa. Infine, saranno trattate le specificità relative ai contratti di appalto, alle manutenzioni edilizie ed alla cessione di beni finiti relativi alla costruzione.

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Iva in edilizia e reverse charge

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Subtopic

Business GeneralIndex

Business1.

La detrazione IVA

La detrazione IVA

1. I principi generali

Uno degli argomenti più importanti relativamente alle modalità di applicazione dell’IVA nel settore immobiliare riguarda la detrazione di tale imposta. L’articolo della legge IVA che disciplina tale argomento è l’art. 19 del d.P.R. 633/1972.

Il comma 1 di tale articolo dispone che:

“Per la determinazione dell’imposta dovuta a norma del primo comma dell’articolo 17 o dell’eccedenza di cui al secondo comma dell’articolo 30, è detraibile dall’ammontare dell’imposta relativa alle operazioni effettuate, quello dell’imposta assolta o dovuta dal soggetto passivo o a lui addebitata a titolo di rivalsa in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione. Il diritto alla detrazione dell’imposta relativa ai beni e servizi acquistati o importati sorge nel momento in cui l’imposta diviene esigibile e può essere esercitato, al più tardi, con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo”.

Da tale norma si evince che la detrazione spetta soltanto in riferimento all’imposta assolta in relazione ai beni e servizi importati o acquistati nell’esercizio dell’impresa, arte o professione. Di conseguenza, la prima condizione da verificare relativamente alla possibilità di detrarre l’IVA è l’inerenza di tale operazione rispetto all’attività d’impresa o professionale effettuata dall’acquirente.

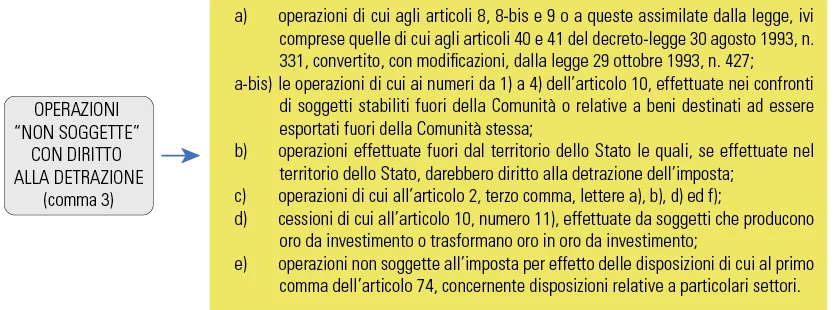

è necessario, inoltre, per poter esercitare il diritto alla detrazione, che gli acquisti di beni e servizi siano impiegati in operazioni o attività che danno luogo ad operazioni attive imponibili ai fini IVA (art. 19, comma 2 del d.P.R. 633/1972). Per quanto riguarda la detrazione di tali operazioni, il comma 3 dell’art. 19 del d.P.R. 633/1972 indica le cessioni e le prestazioni di servizi, effettuate senza applicazione dell’IVA, per le quali è consentita la detrazione dell’imposta:

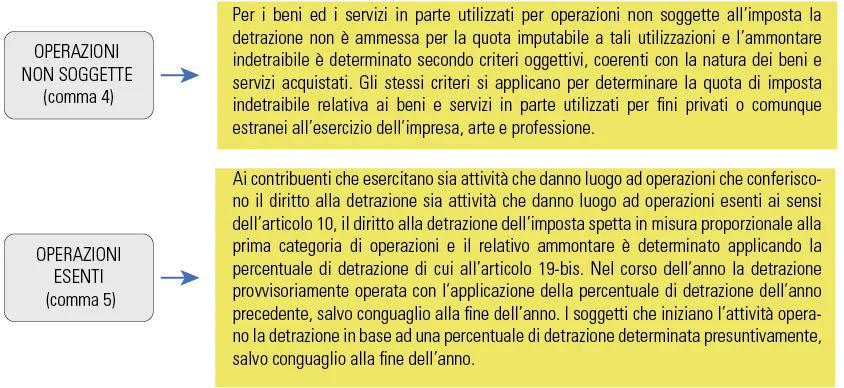

I commi 4 e 5 dell’art. 19 e l’art. 19-bis del d.P.R. 633/1972 si occupano di disciplinare la modalità di detrazione dell’IVA di fronte ad operazioni non soggette o ad operazioni esenti:

Come si può osservare, la casistica disciplinata dal comma 4 si manifesta quando i beni e servizi acquistati, anche se soddisfano il requisito dell’inerenza, sono utilizzati per effettuare operazioni non soggette (diverse da quelle elencate nel comma 3). La casistica disciplinata dal comma 5, invece, si manifesta quando il soggetto che acquista i beni e servizi pone in essere sia attività esenti sia attività che danno diritto alla detrazione. Mentre nel primo caso la detrazione sarà effettuata in base all’utilizzo dei beni e servizi acquistati, nel secondo caso spetta in misura proporzionale alle operazioni effettuate che danno diritto alla detrazione, con la percentuale calcolata in base all’art. 19-bis del d.P.R. 633/1972.

Si precisa che tale casistica, a differenza della fattispecie di rettifica della detrazione che sarà trattata più avanti, si caratterizza per limitare la detrazione dell’IVA in acquisto su qualsiasi tipologia di acquisto (anche non strettamente afferente all’attività immobiliare); invece, la rettifica della detrazione è relativa ad uno specifico bene il cui utilizzo1 in un determinato periodo di imposta è diverso da quello relativo all’anno di acquisto.

Si evidenzia infine che il principio di cui al comma 2 dell’art. 19 del d.P.R. 633/1972 non opera quando un bene o servizio viene utilizzato dal contribuente per effettuare operazioni esenti, perché esse fanno ricadere l’acquisto di tale bene nella tipologia di indetraibilità disciplinata dal comma 5 dell’art. 19 del d.P.R. 633/1972. Ciò significa che quando il contribuente svolge anche attività esenti e soggiace alla disciplina del comma 5, ai beni e servizi da lui acquistati non si applica l’indetraibilità specifica ma l’imposta assolta sarà detraibile con la percentuale di detraibilità calcolata in base all’art. 19-bis, comma 1 del d.P.R. 633/1972.

2. Indetraibilità per i fabbricati abitativi

Analizziamo ora la norma specifica riguardante il settore immobiliare: l’art. 19-bis1 del d.P.R. 633/1972. Tale norma disciplina l’indetraibilità oggettiva, ovvero alcuni casi di esclusione o riduzione della detrazione dell’IVA per determinati beni e servizi. Tale norma prescinde dalla destinazione effettiva dei beni e servizi acquistati e, per questo motivo, si parla di indetraibilità oggettiva. La lett. i) dell’articolo sopra citato tratta nello specifico gli immobili, disponendo che:

“non è ammessa in detrazione l’imposta relativa all’acquisto di fabbricati, o di porzione di fabbricato, a destinazione abitativa né quella relativa alla locazione o alla manutenzione, recupero o gestione degli stessi, salvo che per le imprese che hanno per oggetto esclusivo o principale dell’attività esercitata la costruzione [...] dei predetti fabbricati o delle predette porzioni. La disposizione non si applica per i soggetti che esercitano attività che danno luogo ad operazioni esenti di cui al numero 8) dell’articolo 10 che comportano la riduzione della percentuale di detrazione a norma dell’articolo 19, comma 5, e dell’articolo 19-bis”.

Tale norma, quindi, preclude la possibilità di detrarre l’IVA qualora l’operazione oggetto di valutazione riguardi l’acquisto o la manutenzione di immobili abitativi2. Questa preclusione non opera però nei confronti delle imprese immobiliari di costruzione e delle imprese che esercitano attività di locazione con applicazione del prorata di detrazione3.

3. La rettifica della detrazione

La rettifica della detrazione, disciplinata dall’art. 19-bis2 del d.P.R. 633/1972 4, riguarda la rettifica dell’imposta detratta in precedenza in relazione a determinate operazioni.

Tale rettifica riguarda diverse casistiche di seguito elencate:

- 1. variazione dell’utilizzo dei beni e/o dei servizi;

- 2. mutamento nel regime fiscale di applicazione dell’imposta;

- 3. variazione del prorata generale per importi maggiori o minori al 10%.

3.1. Variazione dell’utilizzo dei beni e/o dei servizi

Tale casistica si presenta quando i beni e servizi acquistati sono stati destinati ad effettuare operazioni attive che danno un diritto alla detrazione diverso rispetto alla detrazione operata dal contribuente.

La rettifica da effettuare è diversa a seconda che si tratti di beni ammortizzabili o non ammortizzabili. In relazione agli ultimi, è necessario che il contribuente analizzi se, all’atto del primo utilizzo, l’impiego risulta diverso da quello inizialmente previsto all’atto dell’acquisto e che, eventualmente, proceda alla rettifica della detra...

Table of contents

- Premessa

- 1. La detrazione IVA

- 2. Il reverse charge nel settore immobiliare

- 3. Le cessioni di fabbricati

- 4. Le locazioni

- 5. Le agevolazioni prima casa

- 6. I contratti di appalto

- 7. Manutenzioni edilizie ordinarie e straordinarie

- 8. Cessione di beni finiti

- 9. Opere di urbanizzazione

- Riferimenti normativi

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Iva in edilizia e reverse charge by Diana Perez Corradini in PDF and/or ePUB format, as well as other popular books in Business & Business General. We have over 1.5 million books available in our catalogue for you to explore.