- 197 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

About this book

Klar strukturiert vermittelt dieses Lehr- und Übungsbuch die Grundlagen der Finanzmathematik. Behandelt werden verschiedene übliche Verzinsungsarten, Rentenrechnung, Tilgungsrechnung, Investitionsrechnung, Abschreibungsverfahren sowie die effektive Verzinsung.

Die dritte Auflage wurde erweitert durch Formeln der Finanzmathematik im Tabellenkalkulator Excel, und am Ende eines jeden Kapitels wurde eine Formelsammlung erstellt.

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription.

At the moment all of our mobile-responsive ePub books are available to download via the app. Most of our PDFs are also available to download and we're working on making the final remaining ones downloadable now. Learn more here.

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Yes! You can use the Perlego app on both iOS or Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Yes, you can access Finanzmathematik by Jutta Arrenberg in PDF and/or ePUB format, as well as other popular books in Commerce & Mathématiques d'entreprise. We have over one million books available in our catalogue for you to explore.

Information

1 Einführung

Aufgabe der Finanzmathematik ist es, für langwierige Zahlungsvorgänge kurze, prägnante Berechnungsformeln zu entwickeln, mit deren Hilfe gewünschte Ergebnisse undVergleiche schnell und bequem berechnet werden können. Wir beschäftigen uns in diesem Buch mit der Herleitung solcher Berechnungsformeln.

Bevor wir mit dem f i nanzmathematischen Rechnen beginnen, legen wir die zukünftige Notation fest. Gemessen an den vielen Formeln, die wir später erarbeiten werden,umfasst die Notation nur einige wenige Bezeichnungen.

Definition 1.1

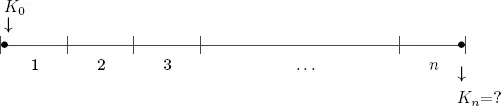

| K0 | Anfangskapital |

| Kn | Endkapital nach n Jahren |

| n | Laufzeit in Jahren |

| p | Zinsfuß pro anno (bei 4% Jahreszinsen beträgt p = 4) |

| i |  |

| q |  |

Neben diesen sechs Bezeichnungen spielen die folgenden beiden Rechenoperationen inder Finanzmathematik eine zentrale Rolle: Mit dem Begriff Aufzinsen wird die Rechenoperation bezeichnet, die von K0 zu Kn führt. Mit dem Begriff Abzinsen wirdhingegen die Rechenoperation bezeichnet, die von Kn zu K0 führt.

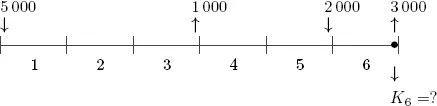

Zum Lösen einer Aufgabe hat es sich als sehr hilfreich herausgestellt, wenn die Zahlungsströme auf einer Zeitachse dargestellt werden. Dazu werden die Jahreszahlen mittigzwischen zwei senkrechte Begrenzungsstriche auf der Zeitachse eingetragen. Die Geld-beträge werden zum Fälligkeitszeitpunkt mit senkrechten Pfeilen – bei Einzahlungennach unten gerichtet und bei Auszahlungen nach oben gerichtet – markiert:

Beispiel 1.2

Ein Konto hat die folgenden Zahlungsbewegungen:

• sofortige Einzahlung von 5000 GE

• Auszahlung von 1000 GE nach drei Jahren

• Einzahlung von 2000 GE nach fünf Jahren

Um den Kontostand nach sechs Jahren erfassen zu können, wird erst einmal dieZeitachse mit den Zahlungsströmen angelegt:

Um jetzt den Kontostand am Ende des sechsten Jahres berechnen zu können, wirdneben dem Jahreszins die Verzinsungsart benötigt.

In der Finanzmathematik werden im Wesentlichen zwei Zinsarten unterschieden: Imersten Fall gibt es keine Zinsen auf Zinsen, d.h. Bemessungsgrundlage für die jährlicheZinshöhe ist immer das Startkapital, diese Zinsen werden in der Finanzmathematik als einfache Zinsen bezeichnet. Im zweiten Fall werden die Vorjahreszinsen im nächstenJahr mit verzinst, diese Zinsen werden in der Finanzmathematik als Zinseszinsen bezeichnet.

2 Einfache Zinsen

Bei der Verzinsung mit einfachen Zinsen ist der Endwert Kn eine lineare Funktion der Laufzeit n. Deshalb wird die Verzinsung mit einfachen Zinsen auch als lineare Verzinsung bezeichnet.

Mit der linearen Verzinsung werden z.B. Kapitalschulden für Zwecke der Erbschaft- und Schenkungsteuer bewertet.

Wie wir später in Kapitel 3.3 noch sehen werden, wird die lineare Verzinsung herangezogen, um Jahresbruchteile bei der gemischten Verzinsung zu verzinsen.

2.1 Lineare Verzinsung

Hauptaufgabe der linearen Verzinsung ist es, den Betrag auszurechnen, auf den ein Kapital von K0 Geldeinheiten (GE) in n Jahren angewachsen sein wird, wenn für die Verzinsung zu p % pro anno jeweils das Anfangskapital K0 zur Bemessung zu Grunde gelegt wird.

Die Zinsen sind jedes Jahr gleich groß, da sie immer bezogen auf das Anfangskapital berechnet werden. Nach einem Jahr ergeben sich folgende Beträge:

Nach einem weiteren Jahr ergeben sich folgende Beträge:

Bei einer Laufzeit von n Jahren ergibt sich folgender Verzinsungsplan:

Definition 2.1

| Jahr | Zinsen am Ende des Jahres | Guthaben am Ende des Jahres |

| 1 | K0· i | K1 = K0 (1 + i) |

| 2 | K0· i | K2 = K0 (1 + 2 · i) |

| 3 | K0· i | K3 = K0 (1 + 3 · i) |

| . . . | ||

| n | K0· i | Kn = K0 (1 + n · i) |

In der Definition 2.1 lässt sich insb. erkennen, dass bei der linearen Verzinsung das Endkapital Kn linear abhängt von der Laufzeit n.

Beispiel 2.2

Eine Stude...

Table of contents

- Cover

- Title

- Copyright

- Table of Contents

- Preface

- 1 Einführung

- 2 Einfache Zinsen

- 3 Zinseszinsen

- 4 Rentenrechnung

- 5 Tilgungsrechnung

- 6 Effektivzins

- 7 Investitionsrechnung

- 8 Abschreibungsverfahren

- 9 übungen

- A Anhang

- Index