Mai come nell'ultimo periodo il mercato delle quattro e delle due ruote è stato tanto in fermento da determinare una vera e propria metamorfosi delle reti distributive. Calo vertiginoso della domanda, inasprimento della concorrenza, aumento degli standard quantitativi e qualitativi richiesti dalle Case produttrici, maggiore ricorso a fonti di finanziamento esterne, diminuzione della redditività, sono solo alcuni dei tanti nuovi mostri sperimentati da chi vende e ripara auto e moto. Questa evoluzione rende necessaria la conoscenza di tecniche di gestione tipiche di un settore in cui la passione non può più pilotare il destino delle aziende. Questo primo manuale di Dealership Management italiano, dedicato al settore automotive, spiega a fondo tutti gli aspetti del mercato e dell'organizzazione aziendale. Attraverso esempi concreti e dalla viva voce dei top manager delle più importanti Case italiane di auto e moto, offre importanti soluzioni a molti dei problemi emersi negli ultimi anni e le mosse per anticipare la ripresa. La prefazione del libro è un'intervista a Giuseppe Volpato (professore ordinario di Economia e gestione delle imprese presso l'Università Ca' Foscari di Venezia, membro dello Steering Commitee del Groupe d'Ètude et Recherche Permanent dans l'Industrie et les Salariés de l'Automobile di Parigi e Senior Adviser dell'International Car Distribution Programme di Birmingham), che ci aiuta a decifrare con rigore scientifico l'evoluzione in atto nel business model della distribuzione automotive.

- 192 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Subtopic

Automobile IndustryIndex

BusinessPARTE 1:

IL SIGNIFICATO DEL TERMINE CONCESSIONARIA

1

Lo scenario di riferimento

1.1 Le premesse

Il testo si configura come una guida pratica che, raccogliendo la mia esperienza professionale sviluppata in ambito retail per il settore automotive, ha l’obiettivo di offrire metodi e strumenti pratici per una gestione efficiente in concessionaria. Per non correre il rischio di sembrare un noioso manuale di contabilità analitica, ho cercato di ritrarre in modo semplice e chiaro soprattutto la prospettiva economico-gestionale della concessionaria, mettendone in mostra gli aspetti più specifici e definendo un modello di Business Management duttile e comprensibile. Prima di andare avanti, però, è d’obbligo fare due premesse. La prima si riassume nella teoria secondo la quale le logiche di funzionamento del concessionario auto e del concessionario moto sono uguali. Mi riferisco alla struttura organizzativa del concessionario, alle mansioni dei dipendenti, alle competenze, alla struttura dei margini, ai processi. Con questo non si vuole confondere mele con pere, né si vuole negare l’evidenza. Il business delle 4 ruote è totalmente diverso da quello delle 2 ruote per cultura imprenditoriale dei titolari, dimensione dei concessionari, investimenti, giro d’affari, stagionalità. Lo sappiamo bene. Allo stesso modo, però, non si può non ammettere che il Business Management converge. Questa riflessione potrà sembrare poco realistica agli occhi dei puristi e degli scettici, ma è il risultato di anni di lavoro sul campo, che mi ha permesso di scoprire e studiare a fondo gli aspetti più strategici, i dettagli più caratteristici e le sfumature più sottili dei concessionari auto e moto. La seconda premessa è che non si potesse non partire dallo scenario politico ed economico attuale per capire cosa sta succedendo al mercato delle 2 e 4 ruote in Italia e per provare a fare previsioni sul futuro. “La crisi economica del 2008-2011, originata negli Stati Uniti, ha avuto luogo a partire dai primi mesi del 2008 in tutto il mondo. Tra i principali fattori della crisi figurano gli alti prezzi delle materie prime, una crisi alimentare mondiale, un’elevata inflazione globale, la minaccia di una recessione in tutto il mondo, così come una crisi creditizia e una conseguente crisi di fiducia dei mercati borsistici”. Per non far torto a nessuno, ho deciso di utilizzare la definizione che Wikipedia dà della crisi economica attuale, poiché mi è sembrata una definizione lucida, fredda e imparziale di quello che sta succedendo nel mondo. Al di là delle varie teorie e delle differenti scuole di pensiero sulla natura, sulle cause e sugli effetti della crisi, che volontariamente non voglio approfondire in questo manuale, ritengo che fosse doveroso riservare l’incipit del testo allo scenario politico ed economico odierno.

1.2 Il comparto dell’auto

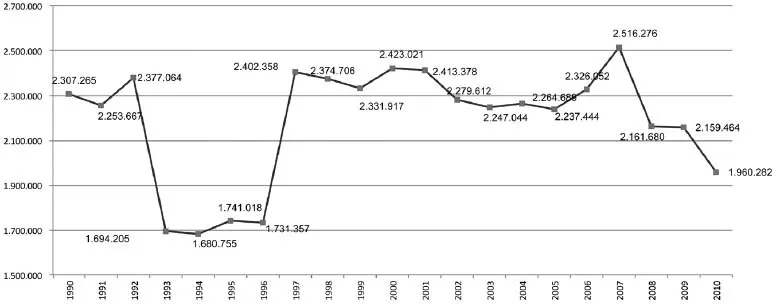

Guardando solo il mercato dell’auto, il 2010 si è chiuso con un numero di unità vendute molto vicino ai due milioni. Il valore in sé è poco indicativo, ma è molto interessante, invece, il confronto con la contrazione del mercato auto verificatasi nel triennio 1993-1996. La comparazione dei due fenomeni ci consente da una parte di scoprirne le diverse cause, dall’altra di fare previsioni sugli effetti. La differenza più significativa è relativa alla velocità di manifestazione dei due fenomeni. Guardando la Figura 1.1 si può notare che nel 1993 si passò da un numero di immatricolazioni pari a 2,31 milioni (media 1990-1992) a 1,71 milioni (media 1993-1996), con una velocità di caduta molto elevata (26% in meno). Nel triennio 2008-2010, invece, la discesa è stata “a gradini” (Fonte: InterautoNews, Anno XXI – Numero 11 – Dicembre 2010). Dai 2,52 milioni di immatricolazioni del 2007 si è passati a 2,16 milioni del biennio 2008-2009 (14% in meno), fino a 1,96 milioni del 2010 (22% in meno). In realtà il calo sarebbe stato più netto se non ci fosse stata la cosiddetta “coda” degli incentivi alla rottamazione del 2009 (le vetture ordinate entro il 31/12/2009 potevano essere immatricolate entro il 31/03/2010). La diversa velocità è giustificata dai differenti fattori che l’hanno determinata. La crisi del mercato auto degli anni ’90 è sostanzialmente riconducibile a un crollo della domanda causato da variabili di tipo esogeno: crisi valutaria, manovre finanziarie per ridurre il deficit pubblico, disoccupazione crescente.

La crisi che oggi sta vivendo il mercato dell’auto in Italia è invece riconducibile soprattutto (ma non esclusivamente) a variabili di tipo endogeno, interne al settore automotive. Con questo non voglio screditare Wikipedia e la sua puntuale definizione di crisi mondiale, alla quale oggi troppo spesso tutto si fa ricondurre. Senza dubbio non possiamo essere ciechi dinanzi alla congiuntura economica e finanziaria mondiale che continua a far vittime fra lavoratori, aziende e addirittura Stati Nazionali, d’altro canto non possiamo non ammettere che il settore sta vivendo un processo di saturazione che investe in modo trasversale la domanda, l’offerta e il concessionario. Continuando a riferirci solo alle quattro ruote, analizziamo singolarmente i tre aspetti.

Figura 1.1 Storico del mercato auto in Italia: fonte UNRAE.

Per quanto concerne la domanda stiamo assistendo a macro-mutamenti di tipo sociologico, demografico e geopolitico. Stanno cambiando gli stili di vita, le abitudini di acquisto, i gusti dei clienti e persino il rapporto auto-cliente, sempre più possessore e sempre meno proprietario. Molti studi confermano un lento allontanamento dei giovani dall’auto, che non rappresenta più lo “status symbol” per eccellenza. La crescente concentrazione della popolazione nelle aree metropolitane ha reso indispensabile lo sviluppo di modalità alternative ed ecologiche di trasporto urbano. Per quanto concerne l’offerta, l’incremento esasperato di competitività rappresenta la causa dell’aumento vertiginoso del numero di marchi e dei “main player” (marchi con quota di mercato superiore al 3%). Per quanto concerne il concessionario, fattori come il calo della redditività, il maggiore ricorso a fonti di finanziamento esterne, l’aumento degli standard quantitativi e qualitativi richiesti dalle Case, rappresentano solo alcuni dei “nuovi mostri”. Tutto ciò sta causando una radicale trasformazione delle aziende concessionarie e un innalzamento lento e inesorabile della soglia di sostenibilità per le medesime.

La diagnosi dei due diversi periodi storici di contrazione del mercato, ci aiuta a fare delle previsioni sul futuro del mercato auto. Abbiamo definito la crisi del mercato auto degli anni ‘90 come rapida ed esogena. Il risultato è stato il ritorno nel decennio successivo al numero di immatricolazioni ante-crisi. Abbiamo invece definito la crisi del mercato auto dei nostri giorni come “a scalini” ed endogena. Il risultato non può che essere diverso dal precedente. È difficile fare previsioni e stime certe in un mercato in cui ci sono forti elementi di discontinuità e i cui modelli statistici fanno fatica a interpretare i nuovi trend. Una cosa è certa: non è possibile pensare che il mercato avrà gli stessi numeri del decennio post crisi 1997-2007. Quand’anche si verificasse un’inversione di tendenza, come tutti ci auguriamo, la velocità della risalita sarebbe speculare a quella della discesa.

1.3 Il comparto della moto

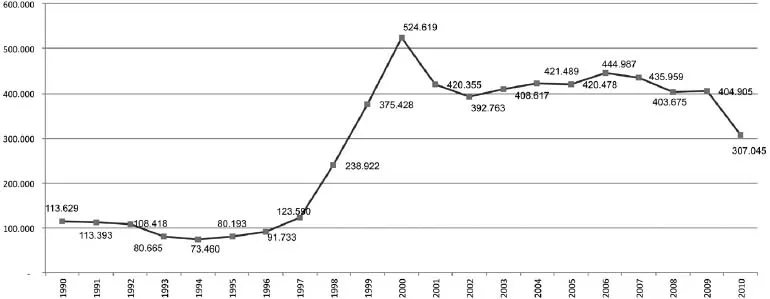

Il business della moto in Italia è il più importante d’Europa, con oltre 500 milioni di fatturato e il parco circolante più ampio della UE, con più di sei milioni di veicoli. Il peso economico dei concessionari del settore PTW (Power Two Wheels, ovvero due ruote motorizzate) in Italia rappresenta il 23% del fatturato complessivo in Europa. Il 2010 può essere considerato “l’annus horribilis” del settore delle 2 ruote. Lo scorso anno in Italia sono state immatricolate 111.000 unità in meno rispetto al 2009. Ciò significa che si è tornati a immatricolare meno moto rispetto al 1999 (Vedere la Figura 1.2). Mentre nel 2009 la disponibilità di oltre 131 milioni di euro di incentivi aveva contrastato efficacemente la crisi del mercato (263.000 veicoli incentivati, pari al 65% delle immatricolazioni totali), il 2010 ha pagato la mancanza di sostegni adeguati (33.000 veicoli incentivati pari soltanto al 10% delle immatricolazioni totali). A tal proposito è doveroso fare una precisazione. È verosimile ipotizzare che il successo dell’incentivo 2009 abbia “anticipato” una parte di domanda che in condizioni normali si sarebbe espressa l’anno successivo. Con un contributo variabile fra i 500 e gli 800 euro, i consumatori hanno potuto acquistare una moto nuova a un prezzo molto conveniente.

Figura 1.2 Storico del mercato moto in Italia: fonte ANCMA (veicoli oltre 50 cc).

Non disponiamo di strumenti che ci consentono di quantificare in modo scientifico quante sono le unità immatricolate nel 2009 che rappresentano un’anticipazione di decisione di spesa. È certo, però, che la politica di incentivazione statale non sempre rappresenta la soluzione dei problemi di mercato. Se poi si aggiunge la complessità burocratica che l’ha caratterizzata, non si può non convenire con questa tesi. Per gli stessi motivi addotti per le quattro ruote, principalmente riconducibili a fattori endogeni, non si può che fare previsioni identiche anche per il futuro delle due ruote. Tutto quello sin qui detto ci deve far capire che la natura della crisi del settore automotive è duplice, in quanto si sta rivelando contemporaneamente congiunturale e strutturale. Con ciò intendo dire che da una parte è opportuno affrontare il difficile periodo attuale stringendo la cinghia e tenendo duro, dall’altra sarebbe pericoloso limitarsi a questo intervento senza cogliere le implicazioni strutturali del cambiamento, pensando di continuare a lavorare come prima anche in presenza di una ripresa della domanda.

1.4 L’attore protagonista: il concessionario

Per quanto finora detto, il quadro generale del settore non è affatto confortante. Molti ritengono che nulla sarà più come prima. Resterà sicuramente uguale, però, la modalità di distribuzione per auto e moto: il rapporto di concessione (unica formula giuridica e commerciale presente in Italia, se si escludono i rarissimi casi di brand di provenienza cinese presenti in GDO). Se tutto questo è vero il concessionario, unico, vero e indiscusso protagonista nello scenario della distribuzione auto e moto, sarà ancora costretto da una parte a dover fronteggiare la riduzione dei volumi di vendita, dall’altra a salvaguardare il profitto. Sino a qualche anno fa il sistema della distribuzione auto e moto era riuscito ad autoregolamentarsi. L’indebitamento bancario, sebbene crescesse a causa del maggiore bisogno di risorse finanziarie necessarie per sviluppare un business sempre più evoluto, era sostenuto da una redditività adeguata. Questo sistema, però, si autoregolamentava sempre al rialzo, senza mai scendere. L’attuale contrazione dei volumi e la conseguente riduzione dei margini, pone quindi il concessionario di fronte al rischio di investire il denaro a un rendimento inferiore rispetto a quanto lo paga. Tutto ciò sta causando una radicale trasformazione delle aziende concessionarie e un innalzamento lento e inesorabile della soglia di sostenibilità per le medesime. Questa evoluzione rende necessaria la conoscenza di tecniche di gestione proprie di un settore in cui la passione non può più pilotare da sola il destino delle aziende. L’obiettivo di questo manuale è sensibilizzare il lettore a sviluppare conoscenze specifiche e distintive rispetto alle criticità tipiche di un settore che sta vivendo una mutazione epocale.

1.5 Il contratto di concessione

La concessione di vendita è un rapporto contrattuale atipico, non previsto direttamente dal codice civile o da altre disposizioni normative, ma nato dalla pratica commerciale. Con esso, un soggetto (concedente) acconsente di fornire certi beni, a determinate condizioni, a un altro soggetto (concessionario), affinché questi provveda alla loro rivendita, lucrando il proprio compenso fra prezzo di vendita e prezzo di acquisto e sottostando a obbligazioni volte a soddisfare le esigenze distributive del primo contraente. In altre parole, il concessionario si obbliga ad acquistare determinati prodotti dal concedente, a venderli e a promuoverne la commercializzazione. Il concedente attribuisce al concessionario una posizione favorevole nella commercializzazione del prodotto, che può consistere in diverse attività, quali per esempio la vendita in esclusiva, la concessione dell’uso del marchio e così via. Essendo un contratto atipico, le disposizioni del codice civile applicabili sono quelle relative al contratto in generale (artt. 1321 - 1469 sexies), le norme sulla somministrazione (artt. 1559 e seguenti), quelle in tema di mandato (artt. 1703 e seguenti) e di agenzia (artt. 1742 e seguenti). In relazione alla natura giuridica del contratto di concessione, un argomento assai dibattuto è la somiglianza con il suo “parente” contratto di franchising. Cercherò di fare un po’ di chiarezza in merito. L’accostamento va fatto con molta prudenza, in quanto sono molti gli aspetti che ne segnano la linea di confine. In primis il concessionario, traendo il suo mark-up dagli sconti che applica rispett...

Table of contents

- Cover

- Frontespizio

- Copyright

- Indice

- L’autore

- Prefazione

- Premessa

- PARTE 1: IL SIGNIFICATO DEL TERMINE CONCESSIONARIA

- PARTE 2: I DIVERSI BUSINESS IN UNA CONCESSIONARIA

- PARTE 3: MISURARE PER GESTIRE

- PARTE 4: I PIANI DI MIGLIORAMENTO

- APPENDICI

- Informazioni sul libro

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Il business automotive by Vito Caramia in PDF and/or ePUB format, as well as other popular books in Business & Automobile Industry. We have over 1.5 million books available in our catalogue for you to explore.