![]()

1

Il mercato bancario1

Il mercato bancario è in evoluzione, per via dei continui cambiamenti dei comportamenti, delle esigenze e delle attese dei clienti, dell’innovazione tecnologica, della telematica, dell’informatica, d’Internet, delle costanti modifiche che s’impongono all’offerta, dell’aggressiva battaglia concorrenziale tra banche e relative offerte di prodotti/servizi bancari. Ciò porta a rivedere e a ridefinire lo stesso mercato bancario per permettere al marketing bancario di dare concrete risposte per migliorare la relazione domanda-offerta bancaria.

Dinanzi al mercato fisico che da sempre ha caratterizzato il settore bancario, l’avvento d’Internet ha dato vita a un mercato bancario elettronico in cui domanda e offerta si sono ben integrati, richiedendo una comunicazione interattiva, nuovi circuiti distributivi, di vendita, di erogazione, di trading online.

Il mercato bancario si caratterizza così per due ambiti che meritano molta attenzione da parte dell’offerta, visto che evidenziano due indirizzi che necessariamente le s’impongono: quello del mercato reale, tangibile, collegato alla comunicazione, alla distribuzione, alla vendita tradizionale (offline), quindi quello virtuale e dematerializzato, collegato alla comunicazione, alla vendita, all’erogazione di prodotti/servizi, al trading online; questi due contesti che trovano sempre più integrazione e convergenza impongono alle banche di rivedere certi comportamenti superati e inadeguati e d’inventarsene di nuovi.

1.1 La banca come impresa

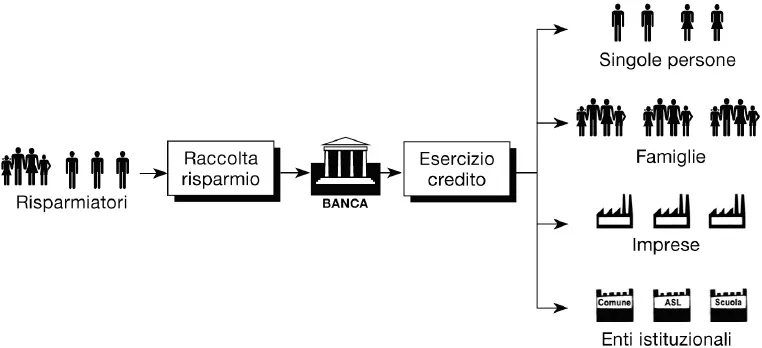

Da tempo immemorabile la banca svolge un ruolo essenziale nel sistema finanziario, fungendo da intermediaria tra clienti risparmiatori, utilizzatori dei suoi prodotti/servizi e sistema finanziario, quindi da soggetto protagonista per una serie di funzioni a supporto della sua clientela: raccolta/deposito risparmio, pagamenti, finanziamento, investimenti, gestione risparmio, gestione patrimoni, assicurazione/protezione, garanzie, consulenza/assistenza, custodia titoli, cassette di sicurezza, eventuali servizi complementari (fiscali, legali, notarili, logistici, immobiliari, sociali ecc.).

L’art. 10 del TUB (Legge Bancaria 1993/Testo unico delle leggi in materia bancaria e creditizia-d.lgs. 1 settembre 1993, n. 385) definisce l’attività della banca impresa come esercizio congiunto tra “attività di raccolta di risparmio tra il pubblico ed esercizio del credito”. La banca è un’impresa mirata a conseguire profitto economico e sociale, che opera nella società con uno scopo chiaro e ben definito, quello di raccogliere e impiegare il risparmio, dando riscontro a coloro che lo richiedono; la banca è un’impresa attiva che si presenta al mercato con una pluralità di prodotti/servizi che debbono soddisfare le esigenze finanziarie di singole persone, famiglie, professionisti, commercianti, artigiani, agricoltori, imprese, enti istituzionali, enti pubblici, enti locali, organismi non profit.

La banca svolge così un’attività d’intermediazione finanziaria a proprio rischio in maniera sistemica e istituzionale, erogando risorse finanziarie a titolo di credito, ricorrendo a risorse finanziarie ottenute da terzi a titolo di debito e per una minima parte anche a titolo di proprio capitale. La banca è a tutti gli effetti un intermediario finanziario che svolge un’azione di scambio finanziario con singole persone, famiglie, imprese, istituzioni; la connessione fra risparmio raccolto dalla banca e finanziamenti dà vita al circuito d’intermediazione bancaria (Figura 1.1).

L’accesso al mercato da parte della banca è subordinato all’autorizzazione della Banca d’Italia in base al possesso di alcuni requisiti e al rispetto di alcune condizioni:

•forma societaria;

•capitale minimo;

•programma di attività;

•onorabilità e presupposti da parte dei partecipanti rilevanti al capitale;

•professionalità e onorabilità da parte del personale che svolge funzioni direttive, amministrative, di controllo;

•coefficiente di solvibilità data dalla patrimonializzazione.

La banca, per l’attività poliedrica che sviluppa, per i diversificati prodotti/servizi che offre, per il multibusiness che alimenta è un’impresa complessa. Si presenta con un’offerta completa che copre l’intera gamma di operazioni finanziarie:

•operazioni di raccolta di risparmio/di deposito;

•operazioni di pagamento;

•operazioni di finanziamento (credito/prestiti);

•operazioni d’investimento/di gestione del risparmio;

•operazioni di gestioni patrimoniali;

•operazioni assicurative/di protezione;

•operazioni di garanzia;

•operazioni di consulenza e assistenza;

•operazioni varie.

Proprio perché la banca è impresa e le sue attività sono di natura imprenditoriale, il marketing bancario diventa fondamentale per dare un chiaro, concreto, professionale orientamento di mercato alla banca, mettendole a disposizione un processo, delle politiche e delle strategie di marketing al fine di realizzare la sua missione.

1.1.1 Il gruppo bancario

Il gruppo bancario è composto dalla capogruppo e dalle società bancarie, finanziarie e strumentali da essa controllate; capogruppo può pertanto essere una banca o una società finanziaria o di partecipazione finanziaria mista con sede in Italia. L’art. 60 del TUB dice che “Gruppo Bancario” è quello composto alternativamente:

•dalla banca italiana capogruppo e dalle società bancarie, finanziarie e strumentali da questa controllate;

•dalla società finanziaria o dalla società di partecipazione finanziaria mista capogruppo italiana e dalle società bancarie, finanziarie e strumentali da questa controllate, quando nell’insieme delle società da essa partecipate vi sia almeno una banca italiana controllata e abbiano rilevanza determinante, secondo quanto stabilito dalla Banca d’Italia, le partecipazioni in società bancarie e finanziarie.

Rispetto alle piccole e medie banche, il grande gruppo bancario si presenta con assetti organizzativi, scelte strategiche e ambiti operativi di gran lunga più complessi, opera a livello nazionale e internazionale, su più mercati, in aree di attività diverse (retail, corporate, private, istituzionale, wholesale) in conformità a vari segmenti di mercato. I gruppi bancari di maggiori dimensioni, oltre a svolgere la normale attività nei confronti della clientela, si prestano a servire le imprese più grandi con rilevanti affidamenti e con operazioni alquanto complesse.

1.1.2 Le tipologie di banche

La banca in base alla missione, al tipo di funzioni d’intermediazione che svolge ha denominazioni diverse; un chiaro ruolo resta sempre e comunque a ogni tipo di banca, quello cioè di creare, alimentare liquidità e distribuirla all’interno del sistema economico, rispondendo alle varie esigenze di singoli cittadini, famiglie, imprenditori, professionisti, commercianti, artigiani, agricoltori, imprese, istituzioni, enti pubblici, organismi non profit.

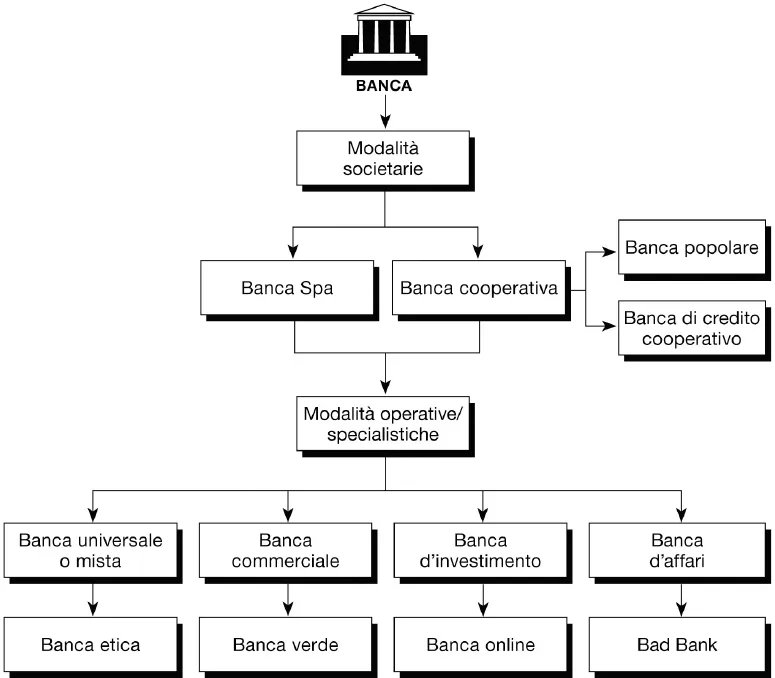

In base al TUB, ci possiamo trovare davanti a due tipologie con modalità societaria diversa: società per azioni e società cooperativa per azioni a responsabilità limitata. In questo contesto possiamo parlare di banche con un’ampia gamma di attività finanziarie o di banche specializzate con specifici business. La specializzazione può riguardare il prodotto/servizio offerto (uno o più ambiti operativi già previsti per la banca universale o banca mista, che può contare di un’ampia gamma di attività finanziarie), cioè finanziamenti di specifici settori, factoring e leasing, mutui ipotecari, credito al consumo, quindi gestione patrimoni, servizi assicurativi, mirata assistenza/consulenza, ma anche una specializzazione nei confronti di uno specifico segmento target di clientela (retail, corporate, private, istituzionale, wholesale), di uno specifico canale distributivo (fisico o digitale), di una specifica area geografica di operatività.

Le tipologie di banche si distinguono così per modalità societaria, nonché operativa (Figura 1.2).

1.1.2.1 Banca Spa

La Banca Spa è molto diffusa a livello internazionale. Questa forma per lo più è adottata da grandi banche e dalle capogruppo; la sua governance in luogo del consiglio di amministrazione può prevedere due organi: il comitato di sorveglianza (con funzioni di conduzione, indirizzo strategico e controllo), quindi il comitato di gestione, con compiti prevalentemente operativi. Parecchie delle tipologie di banche che evidenzieremo successivamente nelle modalità operative e specialistiche, si caratterizzano per essere anche società per azioni.

1.1.2.2 Banca cooperativa

Rientrano nelle banche cooperative sia la banca popolare che la banca di credito cooperativo. Nelle banche cooperative il capitale deve essere ripartito in quote con l’adozione di un regime di responsabilità limitata; la vigilanza è svolta esclusivamente da parte della Banca d’Italia.

La banca cooperativa è una società cooperativa per azioni con caratterizzazione mutualistica e locale: vuole significare essere una società di persone, e non di capitali, che promuove la coesione e la partecipazione attiva dei singoli soci. Proprio perché la cooperativa ripone la sua attenzione sulla persona e non sul capitale versato, al suo interno vale il principio capitario, “ogni persona ha diritto a un solo voto, pesando nelle decisioni societarie in quanto persona e non in quanto possessore di capitale”.

1.1.2.2.1 Banca popolare

Nasce nella seconda metà dell’Ottocento caratterizzandosi per l’erogazione del credito a favore di piccole e medie imprese commerciali, industriali; il TUB prevede che alle banche popolari vengano applicate le norme previste per le società cooperative, in particolare il principio “una testa un voto”, cioè ciascun socio ha diritto a un voto, qualunque sia la partecipazione posseduta.

La banca popolare rivolge la sua attenzione al territorio incentivandone lo sviluppo e la crescita della comunità di riferimento, in particolare con rapporti stretti...