Este trabalho está dividido em duas partes. Na primeira, faremos uma análise teórica da dinâmica do endividamento externo, enfatizando a influência das exportações e da taxa dejuros. Na segunda parte, partindo do modelo teórico desenvolvido, vamos procurar nos aproximar do mundo real e discutir as opções disponíveis em termos de solução a longo prazo para a questão do problema da dívida externa nos países menos desenvolvidos.

Comentário

Alfredo de Sousa

A primeira observação é a seguinte: penso que talvez fosse útil dar mais ênfase à análise de d do que à de m (equação 19). Por via de regra, o que se pretende é estudar as possibilidades de crescimento dos países com dívida externa. Para simplificarmos, podemos escrever

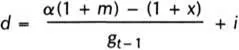

mas isso não é realista; é bastante mais complexo. Mais realista seria escrever

.

Pode, portanto, ser útil fixar um ou mais valores de m, conforme os cenários escolhidos de crescimento, e depois determinar d que pode ser considerada como condição ou constrangimento do crescimento.

Daí que, usando a mesma igualdade contabilística de base a mesma simbologia do trabalho que agora comento, pode deduzir-se uma nova relação:

Ensaiei diferentes hipóteses a partir do caso em que o país devedor fez o primeiro ajustamento na balança de bens e serviços sem juros, isto é, quando α < 1.

Os resultados estão transcritos no quadro. Mostra algumas coisas interessantes:

1) Comparando A) com B) ou C) com D) para g = 3 verifica-se que há pouca sensibilidade de d em relaçãoà taxa da variação das exportações, nomeadamente para altos valores da taxa de juro.

2) Comparando A) ou B) com C) ou D) constata-se que d tem grande sensibilidade a i para valores normais de m e de x.

3) Comparando os 4 casos com g = 3, com os mesmos casos com g = 1,5, infere-se que existe uma apreciável sensibilidade de d em relação a g, isto é, a relação de montante da dívida com o valor das exportações.

4) Comparando A) e Blcom g = 3 e C) e D) com g = 1,5, verifica-se que i eg exercem influências simétricas sobre d, mas a influência de i é maior do que a de g, ou seja, o efeito da taxa de juro predomina sobre o da situação inicial.

5) Comparando a variação de A) para B) com a variação de C) para D), seja para g = 3, seja para g = 1,5, deduz-seque o efeito taxa de juro predomina também sobre o efeito taxa de variações das exportações.

Creio que estes resultados podem, na linha metodológica seguida pelo Sr. Lemgruber, apresentar algum interesse para um país que quer combinar um certo grau de crescimento econômico com a possível política de dívida externa, após um primeiro ajustamento da balança.

A minha segunda observação diz respeito ao alcance analítico da série de equações deduzidas. Suponho — se não me engano — que o leitor pode atribuir um alcance excessivo aos resultados numéricos calculáveis a partir das relações que foram deduzidas da primeira igualdade contabilística, equação (1)

A relação que eu próprio apresentei há pouco, deduzida da equação (16) da comunicação, é, portanto, apenas uma transformação de relações, explicitando as condicionantes de d e usando a mesma metodologia.

Repare-se, agora, mais precisamente no caso B) para g = 1,5. Para aqueles valores, a taxa de evolução da dívida é negativa, ou seja, a dívida tende a tornar-se em crédito, em que pese o facto de que a taxa de crescimento das exportações é metade da taxa de crescimento das importações, sendo constante a taxa de juro.

A razão da inversão de situação é porque se parte de um superávit α < 1 e porque se assume α constante. Ora bem, para aquelas taxas m, x e i, o valor de a é superior a 1 ao fim de quatro períodos t, conforme as contas apresentadas a seguir no quadro. Então no quarto período, já com α = 1, e conservando os mesmos m, x e i, a taxa de crescimento da dívida passa a ser fortemente positiva (11 por cento). Produziu-se agora não só uma mudança de situação mas também uma mudança de regime.

Uma vez que x > i, a relação g converge para um valor estável, mas não se conhece o regime nem os períodos dos ciclos.

Aparentemente, ao tomar um valor qualquer para α está-se a assumir uma hipótese, ou melhor, a impor uma condição. Ora bem, α é uma relação entre variáveis dinâmicas Mt e Xt. Logo α tem de estar datada, tem de ter um t. Ao fixar um valor para α estamos a parametrizar uma relação dinâmica, o que não é lógico. De facto, para cada intervalo entre dois momentos há um αt. É a evolução deste αt que vai fazer modificar o montante de D) e, portanto, de J, isto é o montante dos juros pagos. Para se obter um regime definido terão de se usar equações sucessivas ou um sistema de equações.

A equação que apresentei, assim como a equação (16), assim como todas as outras a partir da equação (10), estabelecem as relações entre pares de períodos. Nada mais.

Desta forma parece que não é inteiramente correcto ler-se equações, por ex. a equação (19) como descrevendo condições para um regime estável, neste caso, para um regime estável de importações.

Julgo que devemos fazer uma leitura econômica das relações com bastante cuidado e muita sobriedade, pelo menos como elas existem no texto distribuído. Pode ser, no entanto, que elas façam parte de um conjunto analítico mais vasto.

A terceira observação diz respeito ao conteúdo da igualdade contabilística, equação (1). Os economistas, tal como outros cientistas e técnicos, têm tendência a lidar com grandezas mensuráveis e que, preferencialmente, possam ser objeto de recolha estatística. E normal, uma vez que só assim podem ser testadas empiricamente as relações teóricas.

Vem isto a propósito das transferências de capitais, nomeadamente das transferências ilegais.

Todos sabemos que na maioria dos países que não têm um aparelho policial repressivo apertado, há fugas ilegais de capitais, mas organizadas e sistemáticas, principalmente quando a moeda desses países está sofrendo desvalorizações deslizantes ou discretas. Estes movimentos de capitais são importantes e podem constituir factor relevante para o desequilíbrio das balanças de contas com o exterior.

Simplesmente como estes movimentos não são contabilizados, tendemos a negligenciá-los. Normalmente, parte desses fluxos é captada nos “erros e omissões” e fica, portanto, fora da balança básica. Isto é aceitável do ponto de vista do arrumo contabilístico, mas parece-me que, do ponto de vista da análise econômica, talvez merecesse a pena considerar estes fluxos como variável ou grandeza relev...

Table of contents

Cover Page

Title Page

Copyright Page

Índice

Prefácio

Nota de agradecimento

Lista de Participantes

Introdução e Sumário dos Debates

Desenvolvimentos Recentes e Perspectivas de Curto Prazo da Economia Mundial

Ajustamento Económico e Interdependência: Desafio à Condicionalidade

Políticas Anti-inflacionistas no Processo de Ajustamento

Política Orçamental numa Economia com Inflação Elevada e Dívida Elevada

As Empresas Públicas e o Ajustamento Macroeconómico em Portugal