NONE

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Informe Anual 1999

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781451978681

Year

1999El FMI En 1998/99

Capítulo 4. CapÍtulo 4: Evolución de la crisis en las economías de mercados emergentes

La crisis financiera que se inició en Asia durante el primer semestre de 1997, a raíz de la creciente presión ejercida por el mercado sobre el baht tailandés, se prolongó durante 1998/99, ya que en los países asiáticos afectados persistieron las inestabilidades en el mercado y la recesión no aminoró en la medida prevista inicialmente. La inestabilidad política y los bruscos cambios en materia de política económica, con las consiguientes perturbaciones económicas y sociales, se convirtieron en un obstáculo para el progreso de Indonesia en mayo de 1998. Al mismo tiempo, la economía de Japón seguía debilitándose, con fuertes repercusiones negativas en la demanda regional y en el sentir de los mercados financieros internacionales.

Aunque en un principio la crisis tuvo su epicentro en países asiáticos, en agosto de 1998 alcanzó dimensiones mundiales cuando Rusia, frente a la intensificación de las presiones del mercado, devaluó el rublo y reestructuró unilateralmente la deuda pública interna. Después, casi todos los mercados emergentes—y sobre todo Brasil—perdieron temporalmente el acceso al financiamiento privado, mientras cundía el temor generalizado a una posible restricción del crédito a nivel mundial.

Hacia finales de 1998, una cierta calma volvió a reinar en los mercados financieros, principalmente en razón de los programas de política económica que respaldaron las instituciones financieras internacionales. En vista del constante progreso en materia de estabilización y reforma logrado por los países asiáticos afectados por la crisis que aplicaron programas apoyados por el FMI, las monedas se fortalecieron en medida significativa—en especial en Corea—lo que permitió moderar la política monetaria. Después de la crisis que sufrió Rusia en agosto de 1998, las autoridades entablaron un diálogo con los funcionarios del FMI y, a finales de abril de 1999, llegaron a un entendimiento tentativo acerca de un programa económico que permitiera obtener en principio el apoyo financiero del FMI, entendimiento que se presentaría al Directorio Ejecutivo del FMI luego de que Rusia aplicara una serie de medidas normativas. En Brasil, a partir de finales de 1998, comenzaron a multiplicarse las preocupaciones acerca de la solidez del apoyo político al programa fiscal del gobierno, lo que intensificó la presión sobre el real que, a mediados de enero de 1999, se tradujo en una devaluación de gran magnitud, poniendo así fin a los ajustes graduales del tipo de cambio. Las medidas que tomó el gobierno para fortalecer el programa fiscal y el gran aumento de las tasas de interés contribuyeron a afianzar la confianza del país y del extranjero en la determinación del gobierno para llevar adelante su programa. Más adelante, mejoró significativamente la situación económica y financiera.

La reacción del FMI frente a la crisis de Asia, más la de Rusia y la de Brasil y otros mercados emergentes, demandó largas horas de trabajo durante 1998/99. El Directorio se reunió con frecuencia para evaluar cómo iban avanzando los países asiáticos que estaban tomando medidas de reforma respaldadas por la institución (véase el recuadro 1) y, en diciembre de 1998, examinó la evaluación que realizaran los funcionarios de la respuesta de la institución ante la crisis de estos países5. Más adelante se examina dicha evaluación, y luego se describe brevemente lo acontecido en Rusia y Brasil durante el ejercicio y la forma en que el FMI abordó la situación. Los directores, además de deliberar acerca de la situación en que se encontraban estos países, consideraron asimismo otras cuestiones relacionadas con la prevención y la resolución de las crisis financieras cuando trataron temas como las perspectivas de la economía mundial, los mercados internacionales de capital y los distintos aspectos de la consolidación de la arquitectura del sistema financiero internacional (véanse los capítulos 2, 3 y 5).

Programas respaldados por el FMI en los países asiáticos afectados por la crisis

Durante el ejercicio, el FMI publicó la primera evaluación interna sistemática, si bien de carácter preliminar, de la respuesta que se había dado en materia de política a la crisis financiera de Asia de 1997-98, sobre todo en Corea, Indonesia y Tailandia. Según la evaluación realizada por los funcionarios, esta crisis fue distinta de otras anteriores, también financieras, porque sus causas principales fueron la vulnerabilidad de los sistemas de ese sector y otras deficiencias estructurales en el marco de un avance sin precedentes hacia la globalización de los mercados. Los desequilibrios fiscales convencionales sólo tenían una magnitud relativamente reducida, y únicamente en Tailandia se advertía un significativo desajuste del tipo de cambio real. Pese a las diferencias que se observan en aspectos específicos de la crisis en Corea, Indonesia y Tailandia, los tres países tenían las mismas deficiencias en los sistemas financieros; deficiencias atribuibles a la escasa reglamentación y supervisión y también (en distinta medida) a un historial de intensa intervención del Estado en la asignación del crédito, incluso mediante el otorgamiento de garantías oficiales, que terminó por producir una asignación deficiente de los créditos e inflación en los precios de los activos. Otras debilidades comunes y agudas fueron la gran deuda privada a corto plazo no cubierta denominada en divisas, la limitada flexibilidad cambiaría y un sector empresarial muy endeudado en relación con su capital; en Corea y Tailandia, el sistema bancario era el intermediario principal de estas deudas, en tanto que en Indonesia eran las empresas las que habían asumido un riesgo mayor y directo frente a dichas deudas.

Recuadro 1 Países de Asia en crisis: Acontecimientos y respuesta del FMI hasta finales de abril de 1999

Se resume seguidamente la evolución de los tres países de Asia afectados por la crisis y la respuesta ofrecida por el FMI durante 1998/99:

Corea

El programa de reforma económica de este país, apoyado por un acuerdo de derecho de giro del FMI, mantuvo su rumbo durante 1998-99 y también se afianzó la confianza del mercado en el compromiso asumido por el nuevo gobierno con respecto a las reformas. A medida que se estabilizaron las condiciones en el mercado, el gobierno lanzó con todo éxito una emisión de bonos públicos, el capital comenzó a fluir hacia los mercados de valores del país y Corea logró reconstituir en gran medida sus reservas utilizables. En julio de 1998, el won se había apreciado frente al dólar de EE.UU., lo que permitió a las autoridades bajar las tasas de interés a los niveles que tenían antes de la crisis. Las reformas estructurales hicieron hincapié en la racionalización y la consolidación del sector bancario, así como en la reestructuración de las empresas. Durante el ejercicio, Corea comenzó a pagar los préstamos tomados al principio del programa, en diciembre de 1997. A finales de abril de 1999, ya se advertía que la economía estaba saliendo de la grave coyuntura de 1997–98, y los datos económicos señalaban una moderada recuperación que, según lo previsto, se aceleraría durante el resto del año.

Indonesia

El programa de reforma indonesio, que contó con el respaldo de un acuerdo de derecho de giro del FMI, se descarriló porque hubo bruscos cambios de política, aumentaron las perturbaciones macroeconómicas y el sistema financiero se derrumbó en medio de graves disturbios civiles que hicieron renunciar al Presidente Suharto el 21 de mayo de 1998. Hubo interrupciones de la producción, de las exportaciones y de los cauces de suministro interno y se paralizó la actividad bancaria. La rupia llegó a un valor mínimo sin precedentes de Rp 16.745 por dólar de EE.UU. a mediados de junio, lo que representa una depreciación acumulada de 85% desde junio de 1997. En julio de 1998, cuando el Directorio examinó por segunda vez el programa respaldado por el FMI, se advertían importantes trastornos en la actividad económica. Se dio entonces la prioridad inmediata al restablecimiento del sistema de distribución y a la intensificación de las medidas de seguridad social. Se reforzaron los planes de reestructuración de los bancos para poder hacer frente a las condiciones cada vez peores en que se encontraba el sistema financiero y se tomaron otras medidas para facilitar la reestructuración de la deuda de las empresas. Puesto que los problemas estructurales y de balanza de pagos de Indonesia estaban muy arraigados, el 25 de agosto de 1998 el Directorio Ejecutivo aprobó la solicitud de las autoridades de cancelar el acuerdo de derecho de giro, y aprobó también un acuerdo en el marco del servicio ampliado. Posteriormente, el 25 de marzo de 1999, el Directorio finalizó el cuarto examen en el marco del servicio ampliado y aumentó el programa en DEG 714 millones (unos $1.000 millones). A finales de abril de 1999, la aplicación de las medidas era en general satisfactoria e Indonesia había alcanzado las principales metas macroeconómicas del programa correspondiente a 1998-99, aunque no se había progresado tanto como se esperaba con la reestructuración financiera y de las empresas. La actitud del mercado seguía siendo frágil, en parte debido a los problemas estructurales que persistían, a la incertidumbre política y a los disturbios civiles.

Tailandia

El baht, que se depreció en medida considerable en 1997, comenzó a recuperarse en febrero de 1998. Al principio, la política monetaria siguió centrada en el tipo de cambio, y las tasas de interés mantenidas en valores altos hasta que se manifestara una estabilización sostenida. Después, desde mediados de 1998, las tasas disminuyeron mucho hasta alcanzar niveles incluso inferiores a los que tenían antes de la crisis. También se flexibilizó la política fiscal para dar apoyo a la actividad económica. Se anunciaron otras medidas para reforzar la protección social y se pulió y amplió considerablemente la estrategia aplicada para la reestructuración financiera y de las empresas. En abril de 1999, el FMI completó un sexto examen en virtud del acuerdo de derecho de giro y, en consecuencia, Tailandia pudo recibir préstamos por un monto adicional de $500 millones de fuentes bilaterales y multilaterales, monto al que el FMI aportó DEG 100 millones (alrededor de $135 millones). Tailandia recibió esta asistencia adicional en mérito a la acertada aplicación de las medidas del programa económico respaldado por el acuerdo de derecho de giro, que consolidó más la estabilidad financiera. El tipo de cambio, más fuerte, se mantuvo estable y esto permitió disminuir aún más las tasas de interés, mientras la posición de la balanza de pagos seguía mejorando. Por lo tanto, la inflación se mantuvo baja y se detuvo la caída del producto, pero no se produjo una recuperación general porque persistían ciertas debilidades en la demanda interna y el clima externo era difícil. Fue así que las autoridades anunciaron en marzo de 1999 un plan para revitalizar la demanda interna mediante otras medidas fiscales. Se esperaba que estas medidas, junto con el progreso logrado en materia de reforma estructural, permitieran la reanudación del crecimiento en el segundo semestre de 1999.

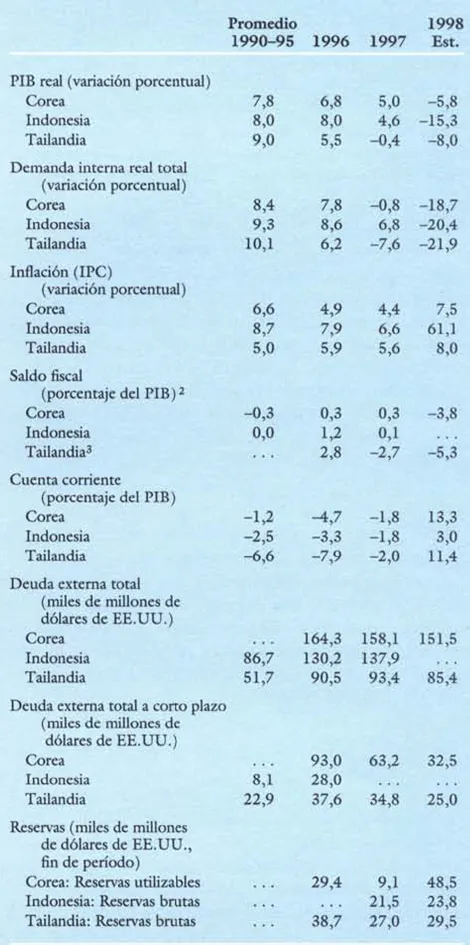

La crisis financiera de Asia sumió a los países afectados en una profunda recesión. En 1998, el PIB real bajó, según se estima, un 6% en Corea, un 8% en Tailandia y un 15% en Indonesia (véase el cuadro 3). La desaceleración de la actividad económica fue mayor de lo que se había supuesto al formular los programas en 1997 y, en consecuencia, se revisaron poco después los programas que respaldaba el FMI en los tres países.

Cuadro 3 Indicadores económicos fundamentales: Corea, Indonesia y Tailandia; 1990-981

1 Todos los datos se basan en el año natural, salvo indicación contraria.

2 Saldo de las cuentas del gobierno general incluidos los costos por concepto de intereses de la reestructuración del sector financiero. Las comparaciones entre países no son estrictamente exactas debido a diferencias en la definición.

3 Datos basados en el ejercicio fiscal.

La recesión de 1998 es atribuible en gran medida a la retirada generalizada del capital extranjero y a la fuga del capital nacional; el brusco cambio de dirección de los flujos de capital obligó a realizar grandes ajustes de la balanza en cuenta corriente que, en parte, se lograron por medio de enormes depreciaciones de la moneda; esto a su vez empeoró el perfil de la deuda de las empresas. También hubo, en razón de la recesión económica, un gran ajuste de los saldos de la balanza de pagos en cuenta corriente de esos países. Las correcciones fueron muy grandes en el caso de Corea (con un ajuste de la balanza en cuenta corriente de 15 puntos porcentuales del PIB) y Tailandia (14 puntos porcentuales), pero también alcanzaron valores significativos en Indonesia (5 puntos porcentuales). En los tres países hubo una relación entre la declinación del producto y el derrumbe de la demanda interna, al tiempo que aumentaba la demanda externa neta.

En el caso de estos países de Asia, la política monetaria procuraba encontrar una salida para evitar, por una parte, que se produjera una espiral de depreciación e inflación y, por la otra, una excesiva restricción de la liquidez en la economía interna. Estos países no trataron de alcanzar una meta fija para el tipo de cambio, sino sólo hacer frente a la considerable depreciación que se produjo. Desde el inicio de la crisis, las monedas de estos países se depreciaron muchísimo (en términos nominales, dólares de EE.UU. por moneda nacional). En Tailandia, se produjo primero una depreciación del 24% durante el mes de julio de 1997 y luego hubo una serie de depreciaciones mensuales menores (pero aun así considerables) en el curso de varios meses, que culminó en una depreciación del 26% desde el principio de diciembre de 1997 hasta mediados de enero de 1998, cuando el tipo de cambio llegó a su valor más bajo. En Corea se lograron evitar las depreciaciones sustanciales hasta finales de octubre de 1997 y, entonces, el tipo de cambió cayó bruscamente a su valor más bajo, a finales de diciembre de 1997. Por el contrario, el tipo de cambio de Indonesia fue depreciándose en forma bastante constante a partir de julio de 1997, y la depreciación acumulada llegó a más del 80% a finales de enero de 1998. Hubo una cierta recuperación en los meses siguientes, contrarrestada por una depreciación todavía mayor en los meses de mayo y junio de 1998, que logró superarse casi en su totalidad para mediados de octubre.

Con el fin de contener y dar un giro contrario a la excesiva depreciación de las monedas, se elevaron mucho las tasas de interés, hasta alcanzar valores máximos de aproximadamente 32% y 25% en Corea y Tailandia, respectivamente. Pero cuando las monedas comenzaron a fortalecerse, las tasas bajaron. En el verano de 1998, los valores de las tasas de interés habían descendido a niveles ligeramente inferiores a los que tenían antes de la crisis en estos países y se había logrado neutralizar casi la mitad de la pronunciada depreciación que sufrieron inicialmente las monedas. Pero no así en Indonesia, donde los asuntos monetarios ya habían dejado de seguir el rumbo correcto en diciembre de 1997, como consecuencia del desasosiego político y la extrema debilidad del sistema financiero, a lo que se sumaron las perturbaciones macroeconómicas y una espiral inflacionaria que ascendió a más del 100% en los primeros meses de 1998, el aumento de las primas por riesgo, la fuga continuada de capital y el derrumbe de la actividad económica. Sin embargo, en los últimos meses de 1998 se observaba ya una pronunciada mejoría de la situación y la rupia había recuperado más de la mitad de todo lo que se había depreciado en el peor momento de la crisis.

Fue entonces, al cambiar la evaluación de la situación económica, cuando se modificó la función que se había previsto para la política fiscal en los países de Asia afectados por la crisis. Los programas que respaldó el FMI al principio en los tres países incluían algunas medidas de ajuste fiscal para neutralizar el deterioro inicial de las finanzas públicas, con miras a favorecer el ajuste de la balanza en cuenta corriente y evitar de este modo una excesiva restricción para el sector privado, posibilitando al mismo tiempo un financiamiento no inflacionario del costo que conlleva la reestructuración del sector financiero. Pero a partir de principios de 1998, cuando un número cada vez mayor de síntomas puso de manifiesto la gravedad de la coyuntura económica, se permitió un considerable aumento del déficit fiscal de los tres países. La política fiscal se fue ampliando progresivamente en apoyo de la actividad económic...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Carta de remisión

- Directorio Ejecutivo y altos funcionarios

- Junta de Gobernadores, Directorio Ejecutivo, Comité Provisional y Comité para el Desarrollo

- Notas preliminares

- I. Panorama general

- II. La economía mundial

- III. EL FMI EN 1998/99

- IV. Organización, funcionarios y presupuesto

- Apéndices

- Footnotes