NONE

eBook - ePub

Perspectives économiques régionales pour l'Afrique subsaharienne, octobre 2016

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives économiques régionales pour l'Afrique subsaharienne, octobre 2016

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475539080

Year

20161. Une croissance à plusieurs vitesses

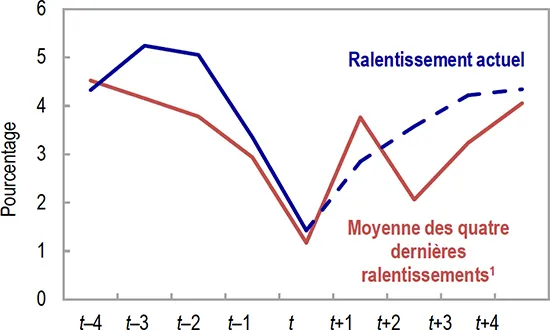

Affaiblie par la baisse des cours des produits de base et un environnement mondial moins porteur, l’activité économique de l’Afrique subsaharienne a fortement ralenti. La production de la région ne devrait progresser que de 1,4 % en 2016, ce qui représente la plus faible performance depuis plus de vingt ans; de surcroît, la perte de dynamisme observée ces deux dernières années est comparable aux périodes de profond ralentissement des décennies précédentes (graphique 1.1). Une reprise modeste, avec une croissance d’un peu moins de 3 %, se profile pour l’année prochaine, mais même cette légère embellie ne sera possible que si des mesures sont prises sans tarder pour remédier aux déséquilibres macroéconomiques prononcés et à la forte incertitude qui entoure les politiques publiques dans plusieurs des plus grands pays de la région.

Graphique 1.1. Afrique subsaharienne : croissance du PIB réel pendant les épisodes de ralentissement économique actuel et passés

Source : FMI, base de données des Perspectives de l’économie mondiae.

1 Les taux de croissance du PIB sont des moyennes calculées pour les années correspondantes des épisodes précédents de fort ralentissement centrés sur 1977, 1983, 1992 et 2009. Le ralentissement actuel est centré sur 2016.

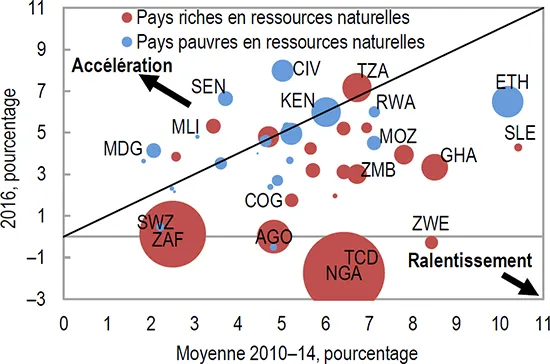

Cela dit, plus que jamais, cette moyenne régionale masque une hétérogénéité considérable entre pays. D’une manière générale, l’image qui se dégage est celle de deux Afriques qui se côtoient : d’une part, 23 pays exportateurs de produits de base, dont les trois plus grands pays de la région (Afrique du Sud, Angola, Nigéria), qui connaissent de fortes tensions économiques et tirent vers le bas la moyenne régionale; d’autre part, les 22 autres pays subsahariens, qui, pour la plupart, continuent de jouir d’une croissance économique raisonnablement soutenue (graphique 1.2). Plus précisément :

Graphique 1.2. Afrique subsaharienne : croissance du PIB réel

Source : FMI, base de données des Perspectives de l’économie mondiale.

Note : La taille de la bulle indique la contribution au PIB régional. Voir à la page 94 la liste des abréviations de pays.

- Ces derniers mois, les perspectives à court terme des pays exportateurs de pétrole en particulier se sont dégradées, en dépit d’une légère remontée des cours. Les effets négatifs de la baisse de 2014–15 des cours du pétrole, qui dans un premier temps se sont surtout fait sentir dans les secteurs liés au pétrole, se sont étendus à l’ensemble de l’économie, ce qui a eu pour effet de renforcer le ralentissement de l’activité. En conséquence, la production des pays exportateurs de pétrole devrait diminuer de 1,3 % cette année, sous l’effet d’une forte contraction au Nigéria, mais aussi en Guinée équatoriale, au Soudan du Sud et au Tchad, tandis que l’Angola échappera de justesse à la récession.

- Les autres pays riches en ressources naturelles traversent aussi une passe difficile. En Afrique du Sud, l’expansion de la production a marqué le pas en début d’année, à cause de la faiblesse des cours des produits de base et du manque de confiance. De la même manière, des pays tels que la République démocratique du Congo, le Ghana, la Zambie et le Zimbabwe ont vu leur activité ralentir considérablement, ou continuent à n’enregistrer qu’une croissance molle.

- En revanche, les pays peu tributaires des exportations de ressources naturelles continuent d’afficher de bons résultats. Pour l’ensemble de ce groupe, la croissance économique devrait atteindre 5½ % cette année — à peine moins que la moyenne de 6 % enregistrée sur la période 2000–14 — grâce à la diminution de leur facture pétrolière et à l’amélioration du climat des affaires, ainsi qu’au niveau élevé des investissements d’infrastructure, qui continuent d’entretenir la dynamique de croissance. Pour des pays tels que la Côte d’Ivoire et le Sénégal en Afrique de l’Ouest, ou l’Éthiopie et le Kenya en Afrique de l’Est, les prévisions laissent encore entrevoir une croissance économique de l’ordre de 6 % à 8 % pendant les deux prochaines années. Cependant, il est peu probable que ces bons résultats aient des retombées positives sur les pays les plus touchés de la région, dans la mesure ou les liens économiques et financiers intrarégionaux restent en général peu développés.

Il est préoccupant de constater que, face aux fortes pressions financières et économiques, les autorités d’un grand nombre de pays exportateurs de produits de base — surtout parmi les pays exportateurs de pétrole — n’ont réagi le plus souvent qu’avec lenteur et de façon parcellaire. Lorsqu’il a eu lieu, l’ajustement budgétaire s’est effectué par manque de financement et a pris essentiellement la forme d’une compression généralisée des dépenses plutôt que de réductions ciblées et/ou de mesures visant à accroître durablement les recettes. Cela s’est accompagné de fortes pressions sur les dépôts publics et les réserves de change, de politiques insoutenables telles que l’accumulation d’arriérés intérieurs et le recours au financement de la banque centrale, ainsi que d’un accroissement rapide de la dette publique dans certains cas. Sur le plan extérieur, les pays exportateurs de pétrole dotés d’un régime de change flexible n’ont laissé leur taux de change s’ajuster qu’avec réticence et dans des proportions insuffisantes, tout en recourant à des restrictions quantitatives. L’orientation globale des politiques publiques étant ainsi devenue très incertaine, l’ajustement longtemps différé a eu pour effet de décourager l’investissement et d’empêcher de nouvelles sources de croissance de se développer. De manière plus générale, le plus préoccupant aujourd’hui est que les dégâts causés à l’économie de ces pays ont acquis un caractère plus permanent — prolongeant l’effet d’un choc qui sévit déjà depuis longtemps et éloignant d’autant plus la perspective d’un retour à des taux de croissance élevés.

Par conséquent, dans les pays les plus durement touchés, surtout les pays exportateurs de pétrole, il convient de procéder à un ajustement qui soit à la mesure de l’urgence de la situation et qui soit fondé sur un ensemble complet de politiques publiques cohérentes au plan interne. Cela suppose de laisser le taux de change absorber complètement les pressions extérieures dans les pays qui n’appartiennent pas à une union monétaire, de rétablir la stabilité macroéconomique — notamment en resserrant la politique monétaire lorsque la dépréciation de la monnaie a engendré de fortes hausses de l’inflation qui produisent des effets de second tour — et de donner autant que possible la priorité aux éléments de l’assainissement budgétaire propices à la croissance économique.

Existe-t-il une marge de manœuvre pour alléger le poids de l’ajustement dans ces pays? Une orientation anticyclique soutenant la croissance serait bien sûr idéale. Mais, étant donné que les réserves de change et les dépôts publics sont limités, que les déficits budgétaires sont déjà prononcés et que la dette publique s’accroît rapidement, la marge de manœuvre pour alléger le poids de l’ajustement dépendra de façon déterminante de l’accès à de nouveaux financements, assortis dans l’idéal de conditions concessionnelles. Conjugués à des mesures d’ajustement crédibles à moyen terme, ces financements pourraient contribuer à atténuer l’effet de freinage à court terme sur la croissance et réduire l’incertitude qui fait actuellement obstacle à l’investissement privé.

Quant aux pays qui affichent de bons résultats, pendant que la conjoncture est encore relativement favorable, ils devraient mettre à profit leur croissance vigoureuse pour reconstituer leurs amortisseurs. En particulier, dans un environnement caractérisé par des marchés financiers plus tendus et plus volatils, il reste primordial de trouver le juste milieu entre des dépenses de développement dont les pays ont tant besoin et le souci de préserver la viabilité de la dette obtenue au prix de beaucoup d’efforts. Même s’il n’est pas aussi urgent de prendre des mesures que dans les pays les plus touchés, la dette suit néanmoins une tendance à la hausse dans un grand nombre d’entre eux, et un assainissement budgétaire s’avérera nécessaire pendant la période à venir.

Enfin, dans toute la région, des réformes structurelles s’imposent pour compléter les politiques macroéconomiques, de manière à assurer la viabilité de la croissance économique et à préserver la compétitivité. En particulier, des mesures visant à garantir des sources durables de recettes budgétaires et des dépenses publiques efficientes contribueraient largement à prévenir une hausse intenable de la dette publique. La priorité devrait être donnée à la mobilisation de recettes intérieures pour réduire la dépendance à l’égard des recettes provenant des produits de base. En outre, un ajustement et une rationalisation des dépenses seront nécessaires dans une certaine mesure — et ont déjà eu lieu dans certains pays —, mais il convient d’éviter une réduction trop brutale des dépenses d’investissement productives pour permettre la diversification indispensable au rebond de la croissance économique là où l’activité a le plus ralenti. Il convient aussi de poursuivre les efforts pour améliorer l’efficience des dépenses en général et réduire les subventions non ciblées en particulier, tout en préservant les dispositifs de protection sociale conçus pour les couches les plus vulnérables de la population.

Dans le reste du chapitre 1, nous passons d’abord en revue les puissants vents contraires qui continuent de sévir sur les plans intérieur et extérieur. Nous examinons ensuite plus en détail les divergences croissantes entre les trajectoires économiques des pays de la région, en montrant en particulier que les difficultés auxquelles sont confrontés les pays les plus durement touchés se pérennisent, alors que, dans l’ensemble, le dynamisme de la croissance reste solide dans les pays pauvres en ressources naturelles. Dans les sections suivantes, nous expliquons comment les difficultés de financement croissantes forcent un ajustement des politiques publiques dans les pays où les tensions sont les plus prononcées, même s’il a jusqu’à présent été retardé. Enfin, dans la dernière section, nous présentons les perspectives à court terme et les risques qui pèsent sur les prévisions.

Avec en arrière plan la baisse des cours des produits de base et la détérioration des termes de l’échange qu’elle a engendrée dans beaucoup de pays, le chapitre 2 se penche sur l’évolution des régimes de change en Afrique subsaharienne au cours de ces 35 dernières années et examine l’influence qu’ils ont eue sur les résultats économiques. Il en ressort que les régimes de change fixes s’accompagnent systématiquement d’un meilleur ancrage de l’inflation, mais que les pays dotés de régimes de change plus flexibles ont bénéficié d’une croissance économique plus forte sur longue période. L’analyse met ainsi en évidence la nécessité de mener des politiques d’accompagnement pour limiter autant que possible ces arbitrages potentiels — politiques qui vont des réformes structurelles pour renforcer la croissance et la compétitivité dans les pays à parité fixe à des cadres de politique monétaire mieux à même d’assurer la stabilité des prix dans les pays dotés d’un régime de change flexible.

Consacré à des problématiques de plus long terme, le chapitre 3 montre que l’Afrique subsaharienne est très vulnérable aux catastrophes naturelles — comme en témoigne la grave sécheresse qui a récemment sévi dans la plus grande partie de l’Afrique orientale et australe —, qui causent des dégâts économiques profonds sur le long terme, amplifiés par les faibles niveaux de revenu et le manque de capacités, ainsi que par la place prépondérante de l’agriculture dans les sources de revenu de la plupart des pays. Étant donné que les pays de la région ressentent déjà les effets du changement climatique et qu’ils devraient en pâtir de façon disproportionnée au cours des décennies à venir, ce chapitre examine les politiques publiques qui pourraient être mises en œuvre pour accroître leur résilience et atténuer les effets des catastrophes naturelles.

Un environnement qui reste globalement défavorable

Des conditions extérieures encore peu porteuses

Comme cela est expliqué dans l’édition d’octobre 2016 des Perspectives de l’économie mondiale, la croissance économique mondiale devrait rester modeste, s’affichant en légère baisse à 3,1 % cette année avant de remonter à 3,4 % l’année prochaine. En particulier, parmi les partenaires commerciaux avancés de l’Afrique subsaharienne, la reprise économique des États-Unis — pays où elle avait été la plus robuste — a récemment perdu un peu de son dynamisme, et l’incertitude entourant les perspectives de l’Europe s’est accentuée après le vote du Royaume-Uni en faveur de la sortie de l’Union européenne. En même temps, la Chine, où l’expansion reste vigoureuse, est en train de passer à une économie fondée sur les services et la consommation qui est moins dépendante de l’importation massive de matières premières.

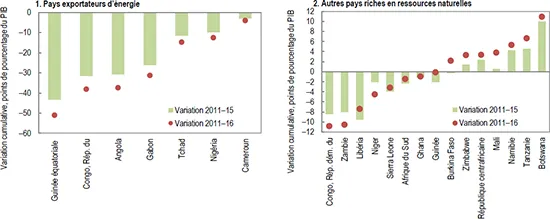

Pour l’Afrique subsaharienne, cet environnement mondial peu porteur continue de produire ses effets essentiellement en maintenant les cours des produits de base à un niveau bas. Comme cela est expliqué plus en détail dans l’édition d’avril 2016 de ce rapport1, le réalignement des cours des produits de base constitue un choc considérable pour les termes de l’échange des pays exportateurs de pétrole de la région — qui a amputé les recettes nationales dans des proportions allant de 15 % à 50 % du PIB depuis le milieu de l’année 2014 — et a aussi gravement touché d’autres pays exportateurs de produits de base, parmi lesquels la République démocratique du Congo, le Libéria et la Zambie, ainsi que, dans une moindre mesure, le Niger et la Sierra Leone (graphique 1.3). Si cette évolution a été favorable aux pays importateurs de pétrole dont les exportations ne sont guère tributaires des ressources non renouvelables, surtout en Afrique orientale et occidentale, beaucoup de ces pays ont aussi été confrontés au durcissement des conditions financières mondiales qui a coïncidé avec la chute des cours des produits de base.

Graphique 1.3. Pays riches en ressources naturelles d’Afrique subsaharienne : variation cumulative des termes de l’échange des produits de base depuis 2011

Source : calculs des services du FMI.

Note : Le calcul des termes de l’échange des produits de base est expliqué en détails au chapitre 2 de l’édition d’avril 2016 des Perspectives économiques régionales : Afrique subsaharienne.

De fait, à la suite de l’effondrement des cours enclenché au milieu de l’année 2014, et malgré le léger redressement observé plus récemment, les cours des produits de base sont restés à des niveaux bas en raison de l’atonie de la demande, de l’accroissement de l’offre et du niveau élevé des stocks. Étant donné que, d’après les projections, l’indice des cours des produits de base n’attei...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Sigles et acronymes

- Remerciements

- Résumé analytique

- 1. Une croissance à plusieurs vitesses

- Un environnement qui reste globalement défavorable

- Deux Afriques se côtoient

- En quête de financement

- Un ajustement des politiques publiques qui s’effectue avec retard

- Baisse prolongée de la croissance, accentuation des risques

- 2. Régimes de change en Afrique subsaharienne : expériences et enseignements

- Évolution des régimes de change en afrique subsaharienne

- Résultats macroéconomiques avec les différents régimes

- Régimes de change et discipline budgétaire

- Considérations de politique générale et remarques finales

- 3. Renforcer la résilience face aux catastrophes naturelles en Afrique subsaharienne

- Les catastrophes naturelles en Afrique subsaharienne

- Facteurs structurels affectant l’impact des catastrophes naturelles

- Les effets économiques et sociaux des catastrophes naturelles

- Les défis posés par les changements climatiques

- Mesures à prendre pour faire face aux catastrophes naturelles et aux changements climatiques

- Conclusions

- Appendice statistique

- Publications du Département Afrique du FMI, 2009–16

- Encadrés

- Footnotes