NONE

eBook - ePub

Perspectives de l'économie mondiale, octobre 2016 : Demande modérée : symptômes et remèdes

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, octobre 2016 : Demande modérée : symptômes et remèdes

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475550801

Year

2017Chapitre 1. Perspectives et politiques mondiles

Évolution récente et perspectives

Les forces qui déterminent les perspectives de l’économie mondiale, à la fois à court terme et à long terme, laissent entrevoir une croissance modérée pour 2016 et une reprise progressive par la suite, ainsi que des risques de dégradation. Parmi ces forces figurent de nouveaux chocs, tels que le Brexit (le référendum britannique du 23 juin 2016 en faveur de la sortie de l’Union européenne); des réalignements en cours, tels que le rééquilibrage de l’économie chinoise et l’ajustement des pays exportateurs de produits de base à une détérioration prolongée de leurs termes de l’échange; des tendances qui évoluent lentement, telles que la situation démographique et la croissance de la productivité; ainsi que des facteurs non économiques, tels que l’incertitude géopolitique et politique. La reprise modérée explique aussi la faiblesse du commerce mondial (voir chapitre 2) et la persistance d’une inflation faible (voir chapitre 3).

Par rapport aux projections qui figuraient dans l’édition d’avril 2016 des Perspectives de l’économie mondiale (PEM), les changements principaux ont trait à la révision à la baisse de la croissance américaine (due principalement à une croissance plus lente que prévu au deuxième trimestre de 2016), à une nouvelle confirmation que le Brésil et la Russie se rapprochent d’une sortie de la récession et au résultat du référendum au Royaume-Uni. Le Brexit est un événement en cours : les arrangements à long terme qui régiront les relations entre le Royaume-Uni et l’Union européenne seront entourés d’incertitude pendant une période prolongée. Par ailleurs, le vote est non seulement un symptôme du consensus chancelant en ce qui concerne les avantages d’une intégration économique internationale sur fond de croissance faible, mais pourrait encourager des politiques de repli sur soi ailleurs aussi.

Du côté positif, au-delà d’une vive dépréciation de la livre sterling, les réactions plus générales du marché au vote du Brexit ont généralement été limitées, avec un redressement des cours des actions et de l’appétit pour le risque après une baisse initiale, comme noté ailleurs dans le présent chapitre. Cependant, les actions des banques restent sous pression, surtout dans les pays dont le système bancaire est plus fragile. Sur la base des données préliminaires, la confiance des chefs d’entreprise et des consommateurs a été généralement résiliente en juillet, juste après le référendum, sauf au Royaume-Uni. L’état d’esprit des marchés s’est amélioré envers les pays émergents et les pays en développement, en raison d’une diminution de l’inquiétude quant aux perspectives à court terme de la Chine après que les pouvoirs publics ont décidé de soutenir la croissance, de nouvelles macroéconomiques légèrement favorables en provenance d’autres pays émergents au cours des derniers mois, d’un certain redressement des cours des produits de base et des anticipations d’une baisse des taux d’intérêt dans les pays avancés. Mais, puisque les données macroéconomiques post-Brexit sont très limitées jusqu’à présent, l’incertitude subsiste en ce qui concerne l’impact du Brexit sur les résultats macroéconomiques, surtout en Europe.

La croissance mondiale devrait s’accélérer à compter de 2017, presque entièrement grâce aux pays émergents et aux pays en développement. Cela s’explique principalement par deux facteurs : la normalisation progressive de la situation macroéconomique dans plusieurs pays qui ont enregistré une profonde récession et la plus grande importance des pays à croissance rapide dans ce groupe dans l’économie mondiale (encadré 1.1).

L’économie mondiale au cours des derniers mois

L’activité mondiale reste languissante

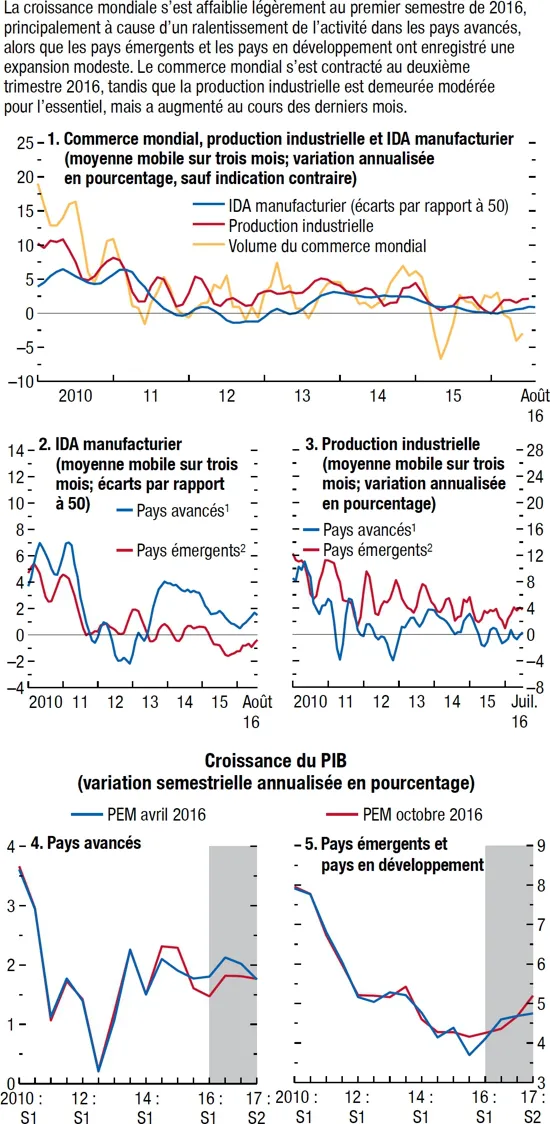

Sur la base des données préliminaires, la croissance mondiale est estimée à 2,9 % au premier semestre de 2016, soit un peu au-dessous de celle du second semestre de 2015 et en deçà des projections des PEM d’avril 2016. La production industrielle mondiale est restée modérée, mais a semblé se redresser ces derniers mois, et le volume des échanges commerciaux a reculé au cours du deuxième trimestre jusqu’en juin après plusieurs mois de reprise soutenue par rapport au creux du début de 2015 (graphique 1.1). La faiblesse récente s’explique principalement par un ralentissement de l’activité dans les pays avancés.

- L’économie américaine a perdu de sa vigueur au cours des derniers trimestres, et l’accélération prévue au deuxième trimestre de 2016 ne s’est pas matérialisée; la croissance est estimée à 1,1 % en taux annuel corrigé des variations saisonnières. La croissance de la consommation (environ 3,0 % en moyenne au premier semestre de l’année) est restée vigoureuse, portée par un marché du travail solide et une augmentation de la masse salariale, mais la faiblesse persistante de l’investissement non résidentiel, conjuguée à une baisse considérable des stocks, a pesé sur la croissance globale. La faiblesse de l’investissement fixe des entreprises semble s’expliquer par la baisse continue (quoique plus modérée) des dépenses d’équipement dans le secteur de l’énergie, l’impact de la vigueur récente du dollar sur l’investissement dans les secteurs axés sur l’exportation et peut-être aussi la volatilité des marchés financiers et les craintes d’une récession fin 2015 et début 2016. La productivité du travail en dehors de l’agriculture a diminué de 0,6 % en taux annualisé corrigé des variations saisonnières au deuxième trimestre — il s’agit de la troisième baisse consécutive.

- Dans la zone euro, la croissance est tombée à 1,2 % en taux annualisé corrigé des variations saisonnières au deuxième trimestre, après que des conditions climatiques tempérées et, partant, la vigueur de l’activité dans la construction avaient porté la croissance au premier trimestre à 2,1 %. La demande intérieure, notamment l’investissement, a ralenti dans certains des plus grands pays de la zone euro après plusieurs trimestres consécutifs de croissance plus forte que prévu. Les données à fréquence élevée et les indicateurs des enquêtes menées auprès des entreprises pour juillet font état jusqu’à présent d’un impact modéré du Brexit sur la confiance et l’activité.

- Au Royaume-Uni, un solide début de deuxième trimestre a porté la croissance du PIB à 2,4 % en taux annualisé corrigé des variations saisonnières (contre 1,8 % au premier trimestre de 2016). Une ventilation des données à fréquence élevée pour le trimestre indique que l’élan a commencé à s’affaiblir en mai et en juin, à la veille du référendum. Les indicateurs des enquêtes pour juillet et août font apparaître une vive baisse de l’activité manufacturière après le référendum, suivie d’un rebond, tandis que les ventes de détail ont bien résisté jusqu’à présent.

- Au Japon, la croissance est tombée au deuxième trimestre à 0,7 % en taux annualisé corrigé des variations saisonnières, contre 2,1 % au premier trimestre. Cela s’explique en partie par le contrecoup d’un premier trimestre exceptionnellement solide, au cours duquel les résultats, en particulier pour les dépenses de consommation, ont été portés en partie par les effets de l’année bissextile. En outre, le fléchissement de la demande extérieure et de l’investissement des entreprises a freiné l’activité au deuxième trimestre.

- Ailleurs, parmi les pays avancés dont les perspectives sont liées étroitement aux économies d’importance systémique, la croissance dans la région administrative spéciale de Hong Kong et la province chinoise de Taiwan s’est accélérée au deuxième trimestre, car les retombées financières et économiques défavorables de l’évolution de l’économie chinoise se sont atténuées après les turbulences du début de l’année. Par contre, la croissance au Canada a souffert du fléchissement observé aux états-Unis, ce qui a aggravé les problèmes liés à des événements exceptionnels tels que les feux de forêt en province d’Alberta.

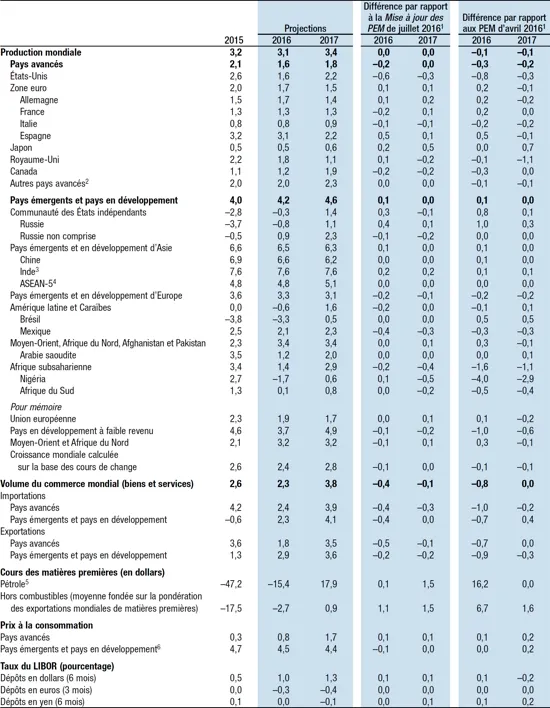

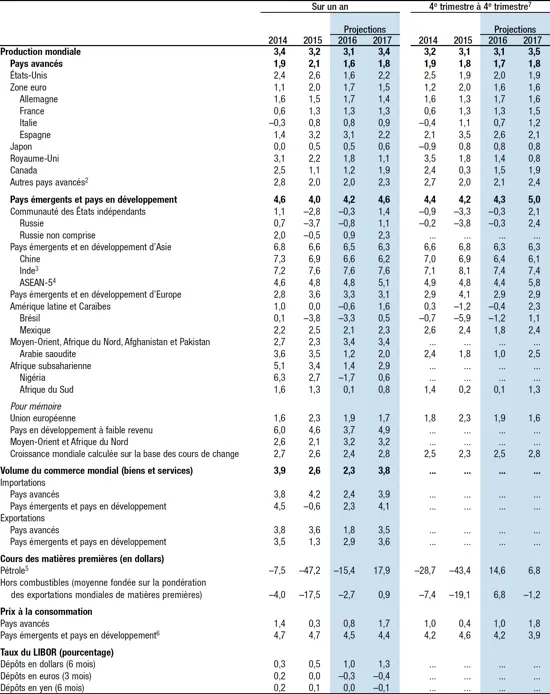

Tableau 1.1. Perspectives de l’économie mondiale : aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note : On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 22 juillet 2016 et le 19 août 2016. Les pays sont classés sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières.

1 Écart basé sur les chiffres arrondis pour les prévisions actuelles, ainsi que celles de la Mise à jour des PEM de juillet 2016 et des PEM d’avril 2016.

2 Hors G-7 (Allemagne, Canada, états-Unis, France, Italie, Japon et Royaume-Uni) et pays de la zone euro.

3 Pour l’Inde, les données et les prévisions sont présentées sur la base de l’exercice budgétaire, et le PIB, à compter de 2011, est basé sur le PIB aux prix du marché avec l’exercice 2011/12 comme année de référence.

4 Indonésie, Malaisie, Philippines, Thaïlande et Viet Nam.

5 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2015 était de 50,79 dollars le baril; hypothèses, sur la base des marchés à terme, pour 2016 : 42,96 dollars le baril, et pour 2017 : 50,64 dollars le baril.

6 Hors Argentine et Venezuela. Voir notes pour l’Argentine dans la section des notes de l’appendice statistique.

7 Pour la production mondiale, les estimations et projections trimestrielles représentent environ 90 % de la production mondiale annuelle en parité de pouvoir d’achat. Pour les pays émergents et les pays en développement, les estimations et prévisions trimestrielles représentent environ 80 % de la production annuelle en parité de pouvoir d’achat.

Graphique 1.1. Indicateurs de l’activité mondiale

Sources : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.

Note : IDA = indice des directeurs d’achat; PI = production industrielle.

1Australie, Canada, Corée, Danemark, états-Unis, RAS de Hong Kong (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, province chinoise de Taiwan et zone euro.

2Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie, Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement).

En dépit de l’activité modérée dans les pays avancés et des effets d’entraînement, les pays émergents et les pays en développement dans l’ensemble ont enregistré une légère accélération de leur croissance au premier semestre de 2016, ce qui correspond plus ou moins aux projections des PEM d’avril 2016. Les pays émergents d’Asie continuent d’enregistrer une croissance vigoureuse, et la situation s’est améliorée légèrement pour des pays en difficulté tels que le Brésil et la Russie. Beaucoup de pays du Moyen-Orient et de l’Afrique subsaharienne ont continué cependant d’être confrontés à une situation difficile.

- Dans les pays émergents d’Asie, la croissance en...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Table des Matières

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et politiques mondiles

- Chapitre 2. À quoi tient le ralentissement des échanges mondiaux?

- Chapitre 3. La désinflation mondiale sur fond de politique monétaire sous contrainte

- Chapitre 4. Les retombées de la transition de la Chine et des migrations

- Appendice statistique

- Perspectives de l’Économie mondiale, questions d’actualité

- Examen des perspectives par le conseil d’administration du FMI, octobre 2016

- Tableaux

- Footnotes