NONE

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Sistema de Contabilidad Ambiental y Económica 2012 : marco central

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475595468

Year

2017Capítulo V. Cuentas de activos

5.1 Introducción

5.1 La sociedad considera que los activos son valiosos. Desde hace mucho tiempo en economía los activos se han definido como depósitos de valor que, en muchos casos, también proveen insumos para procesos productivos. Más recientemente, se ha considerado el valor intrínseco de los elementos que componen el ambiente así como el de los insumos que proporciona a la sociedad en general, y a la economía en particular. La expresión “activo ambiental” se usa para señalar la fuente de estos insumos, que pueden ser medidos en unidades físicas y monetarias.

5.2 Una motivación para considerar los activos ambientales es la preocupación de que las tendencias actuales de la actividad económica están agotando y degradando los activos ambientales disponibles con una rapidez mayor de la que admite su regeneración. En consecuencia, también preocupa su disponibilidad a largo plazo. Las generaciones actuales pueden considerarse, por lo tanto, custodios del conjunto de activos ambientales, en representación de las generaciones futuras. Existe un propósito generalizado por mejorar la gestión de los activos ambientales, teniendo en cuenta el uso sostenible de los recursos y la capacidad para continuar proporcionando insumos a la economía y la sociedad.

5.3 Esta aspiración general ha sido un factor fundamental para el desarrollo del SCAE y, en particular, para la medición de los activos y la compilación de sus cuentas. En este sentido, el propósito de la contabilidad de activos en el SCAE es medir su cantidad y su valor, y registrar y explicar sus cambios en el tiempo.

5.4 Para los activos ambientales, los cambios físicos y monetarios que se producen a lo largo del tiempo incluyen incrementos (debidos, por ejemplo, a descubrimientos o a su crecimiento natural) y disminuciones (debidas, por ejemplo, a la extracción o a pérdidas naturales) de su stock.

Estructura del capítulo

5.5 Este capítulo describe la contabilidad de activos ambientales. La sección 5.2 presenta un análisis detallado del concepto de activo ambiental en el Marco Central del SCAE, elaborado a partir de la definición general presentada en el capítulo II. La sección 5.3 describe la estructura de las cuentas y las partidas contables requeridas para compilar cuentas de activos ambientales, incluidos el stock de apertura y el de cierre, sus incrementos y disminuciones y sus revalorizaciones.

5.6 La sección 5.4 examina dos aspectos fundamentales de la compilación de las cuentas de activos: los principios para definir el agotamiento de activos ambientales en términos físicos, en especial el agotamiento de activos ambientales renovables, como los recursos acuáticos y madereros; y, en relación con las cuentas de activos en unidades monetarias, los métodos de valoración de activos ambientales y, en particular, el método del valor presente neto (VPN). En el anexo de este capítulo presenta con más detalle el VPN.

5.7 En las secciones 5.5 a 5.11 se expone la contabilidad de activos ambientales individuales. Se proporcionan detalles sobre el ámbito de medición de cada uno de ellos, la estructura de las cuentas de activos y otras cuestiones prácticas y conceptuales relevantes. Aunque existen principios de aplicación general a todos los activos ambientales, cada uno de ellos tiene características específicas que es necesario considerar en forma individual.

5.2 Activos ambientales en el Marco Central del SCAE

5.2.1 Introducción

5.8 Como fueron definidos en el capítulo II, los activos ambientales presentes en la naturaleza son elementos vivos o inertes de la Tierra, que en conjunto constituyen el entorno biofísico que puede proporcionar beneficios a la humanidad. En el Marco Central del SCAE, los activos ambientales se consideran como los componentes individuales del ambiente, sin tener en cuenta las interacciones entre ellos como partes de los ecosistemas.

5.9 Esta sección explica las fronteras de medición generales para los activos ambientales en el Marco Central del SCAE, incluida una descripción de la clasificación de los activos ambientales y la relación entre activos ambientales y económicos.

5.2.2 Ámbito de los activos ambientales

5.10 En el Marco Central del SCAE, el ámbito de los activos ambientales está determinado sobre la base de los elementos que constituyen el ambiente. Este comprende componentes individuales que pueden proveer recursos para ser utilizados en actividades económicas. Por lo general, los recursos pueden ser cosechados, extraídos o trasladados de alguna manera para utilizarlos directamente en la producción económica, en el consumo o en la acumulación. Este ámbito incluye la tierra y las aguas interiores que proporcionan espacio para el empren-dimiento de las actividades económicas.

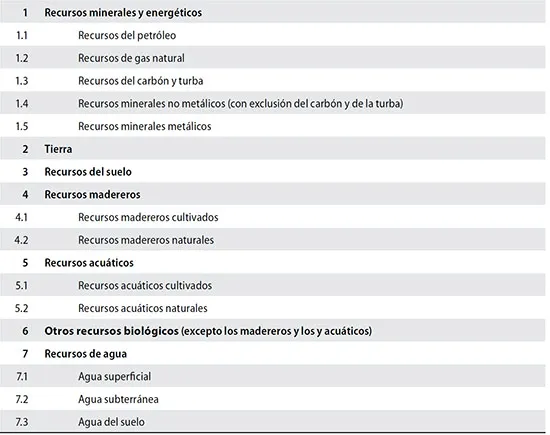

5.11 En el Marco Central del SCAE existen siete componentes individuales que se consideran activos ambientales. Estos son los recursos minerales y energéticos, la tierra, los recursos del suelo, los recursos madereros, los recursos acuáticos, otros recursos biológicos (distintos de los madereros y acuáticos) y los recursos hídricos. Estos componentes individuales han sido el objeto tradicional de la medición de activos ambientales por medio de cuentas de activos o recursos específicos. Este capítulo analiza las cuentas de cada uno de esos activos ambientales y las correspondientes fronteras de medición en términos físicos y monetarios.

5.12 En el Marco Central del SCAE la cobertura de los componentes individuales no se extiende a elementos incorporados en los recursos naturales y biológicos enumerados. Por ejemplo, el Marco Central no considera como activos ambientales individuales al carbono y al nitrógeno.

5.13 El ámbito de la medición de los activos ambientales de un país se limita a los que están comprendidos en el territorio económico que está bajo su control. Esto incluye toda la superficie terrestre, incluidas las islas; las aguas costeras, incluidas las aguas y el lecho marino de su zona económica exclusiva (ZEE); y cualquiera otra agua o lechos marinos en aguas internacionales sobre los cuales el país tenga derechos reconocidos. La extensión del ámbito geográfico más allá de los activos ambientales sobre la tierra es de particular relevancia para la medición del stock de recursos acuáticos, de minerales y de energía.

5.14 En términos físicos, el ámbito de la medición de cada componente individual es amplio y se extiende a todos los recursos que pueden proporcionar beneficios a la humanidad. Sin embargo, en términos monetarios, su ámbito se limita a aquellos componentes individuales que tienen valor económico según los principios de valoración del SCN. Por ejemplo, en términos físicos, el ámbito del SCAE incluye toda la tierra de un país, a fin de permitir un análisis completo de los cambios en su uso y en su cobertura. En cambio, en término monetarios existen tierras que pueden tener un valor económico nulo y, en consecuencia, deberían excluirse. El ámbito más amplio aplicado en términos físicos tiene por objeto considerar mejor las características ambientales de sus componentes individuales. Los problemas sobre valoración de activos ambientales se describen con mayor detalle en la sección 5.2.3.

Clasificación de los activos ambientales en el Marco Central del SCAE

5.15 En el Marco Central del SCAE, la clasificación de los activos ambientales que se presenta en el cuadro 5.1 se refiere a componentes individuales. Con propósitos contables, debe fijarse una frontera de medición en términos físicos y en términos monetarios, para cada uno de estos activos ambientales. Esas fronteras se describen en las secciones 5.5-5.11.

Cuadro 5.1 Marco Central del SCAE: clasificación de los activos ambientales

5.16 En el Marco Central del SCAE el volumen de agua de los mares no se considera comprendido entre los recursos de agua porque su stock es demasiado voluminoso como para tener importancia analítica desde el punto de vista económico. Esta exclusión en modo alguno limita la medición de los componentes individuales relacionados con los mares, como los recursos acuáticos (incluido el stock de peces en alta mar sobre el cual un país tiene derechos de captura) y los recursos minerales y energéticos sobre o bajo el lecho marino. El volumen del aire de la atmósfera tampoco está comprendido entre los activos ambientales del Marco Central.

5.17 Aunque se excluyen los mares y la atmósfera, interesa medir los intercambios e interacciones con ellos. En este contexto, en el Marco Central del SCAE las interacciones entre la economía y el mar, y entre la economía y la atmósfera, se registran de varias maneras. Por ejemplo, las mediciones de extracciones de agua del mar se incluyen en las cuentas de flujos de agua en unidades físicas, y las mediciones de emisiones de la economía a la atmósfera y a los mares se registran en cuentas de flujos de emisiones en unidades físicas.

Recursos naturales

5.18 Los recursos naturales son un subconjunto de los activos ambientales. Los recursos naturales comprenden todos los recursos naturales biológicos (incluso los madereros y los acuáticos), recursos minerales y energéticos, recursos del suelo y recursos de agua. La tierra y todos los recursos biológicos cultivados se encuentran fuera del ámbito del concepto.

Tierra y otras superficies

5.19 Para la mayoría de activos ambientales del Marco Central del SCAE definir la oferta de materiales para la actividad económica —por ejemplo, en forma de madera, peces o minerales—es sencillo; la tierra es la excepción.

5.20 En el SCAE, la función primordial de la tierra es la de proporcionar espacio. La tierra y el espacio que representa definen los lugares en que se emprenden las actividades económicas y se ubican los activos. Aunque no es de índole física, esta función es un insumo fundamental para la actividad económica y puede tener considerable valor, como es común observar en las distintas valoraciones dadas a viviendas similares situadas en lugares que disponen de diferentes paisajes, acceso a los servicios, etc. Esta idea también es aplicable a las superficies marítimas sobre las cuales un país tiene derechos reconocidos, incluida su zona económica exclusiva.

5.21 En el SCAE la palabra “tierra” también cubre las superficies de aguas interiores, como ríos y lagos. Para determinados propósitos de medición puede ser apropiado modificar esta frontera, por ejemplo, al considerar el uso de superficies marítimas para la acuicultura, la conservación u otros fines específicos. Estas consideraciones se analizan en la sección 5.6.

5.22 Se distingue con claridad entre la tierra y los recursos del suelo. Los insumos físicos del suelo se reflejan en su volumen y en su composición, en forma de nutrientes, agua del suelo y materia orgánica. Esta distinción se analiza con mayor detalle en las secciones 5.6 y 5.7.

5.23 En la valoración de la tierra son consideraciones importantes su ubicación y sus atributos físicos (como topografía, altitud y clima). La valoración de la tierra se analiza en la sección 5.6.

Recursos madereros, acuáticos y otros recursos biológicos

5.24 Los recursos biológicos incluyen los recursos madereros, los acuáticos y un conjunto de otros recursos de origen animal y vegetal, como ganado, huertos, cultivos y los animales salvajes. Como la mayoría de activos ambientales, proporcionan insumos físicos para actividades económicas. Sin embargo, entre los recursos biológicos se distingue los recursos cultivados de los naturales, en función del alcance de la gestión activa de su crecimiento.

5.25 En el Marco Central del SCAE es importante mantener esta distinción para asegurar que se puedan establecer vínculos claros en el tratamiento de esos recursos y las cuentas de producción y de activos del SCN.

5.26 El cultivo de recursos biológicos puede asumir formas muy diversas. En algunos casos, la gestión de la actividad es muy intensa, como ocurre con la cría intensiva de pollos y los invernaderos para la producción hortícola. En estas situaciones, la unidad que emprende la producción crea un entorno controlado, diferente al ambiente físico y biológico circundante.

5.27 En otros casos, la actividad de gestión puede ser relativamente menor, como ocurre por ejemplo con la ganadería extensiva y las plantaciones de maderera en crecimiento. En estos casos, el recurso biológico está permanentemente expuesto e interactúa con el entorno físico y bioló...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Índice

- Prólogo

- Preámbulo del Secretario General de las Naciones Unidas

- Prefacio

- Reconocimientos

- Siglas y abreviaturas

- Capítulo I Introducción al Marco Central del SCAE

- Capítulo II Estructura contable

- Capítulo III Cuentas de flujos en unidades físicas

- Capítulo IV Cuentas de las actividades ambientales y transacciones asociadas

- Capítulo V Cuentas de activos

- Capítulo VI Integración y presentación de las cuentas

- Anexo I Clasificaciones y listados

- Anexo II Programa de investigación sobre el Marco Central del SCAE

- Glosario

- Referencias

- Índice temático por párrafo

- Cuadros

- Footnotes