NONE

eBook - ePub

Système de comptabilité économique et environnementale 2012 : Cadre central

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Système de comptabilité économique et environnementale 2012 : Cadre central

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475595420

Year

2017Chapitre V. Comptes d’actifs

5.1 Introduction

5.1 Les actifs sont considérés comme ayant une valeur pour la société. La science économique les définit depuis longtemps comme une réserve de valeur qui, dans bien des situations, fournit des entrées aux processus de production. Plus récemment, on a pris en considération la valeur inhérente aux composantes de l’environnement et aux apports que l’environnement fournit à la société en général et à l’économie en particulier. Le terme « actif environnemental » représente la source de ces apports, qui peuvent être mesurés en termes tant physiques que monétaires.

5.2 L’examen des actifs environnementaux se justifie notamment par la crainte de voir les tendances actuelles de l’activité économique épuiser et dégrader les actifs environnementaux disponibles plus rapidement que ces actifs peuvent se régénérer. On s’inquiète donc également pour leur disponibilité à long terme. À ce titre, la génération actuelle peut être considérée comme gestionnaire de la diversité des actifs environnementaux pour le compte des générations futures. L'objectif général consiste à améliorer la gestion de ces actifs, compte tenu de l’utilisation durable des ressources et de la capacité de ces actifs de continuer de fournir des apports à l’économie et à la société.

5.3 Cet objectif général est l’un des principaux ressorts de l’élaboration du SCEE et, en particulier, de la mesure des actifs et de la compilation des comptes d’actifs. Dans cette perspective, la comptabilité des actifs vise, dans le SCEE, à mesurer la quantité et la valeur des actifs environnementaux et à enregistrer et à expliquer les variations de ces actifs dans le temps.

5.4 Pour les actifs environnementaux, les changements physiques et monétaires au cours de la période incluent les nouvelles entrées dans le stock d’actifs environnementaux (dues, par exemple, à la croissance naturelle et aux découvertes) et les diminutions de ce stock (dues, par exemple, à l’extraction et aux pertes naturelles).

Structure du chapitre

5.5 Le présent chapitre décrit la comptabilité des actifs environnementaux. La section 5.2 présente une analyse détaillée du concept d’actifs environnementaux dans le Cadre central, partant de la définition générale des actifs environnementaux exposée au chapitre II. La section 5.3 décrit la structure des comptes et les écritures comptables requises pour la compilation des comptes d’actifs, y compris les encours d’ouverture et de clôture, les entrées en stock, les sorties de stock et les réévaluations.

5.6 La section 5.4 examine deux des principaux paramètres de la compilation des comptes d’actifs : le principe de la définition de l’épuisement des actifs environnementaux en termes physiques, l’accent étant mis en particulier sur l’épuisement des actifs environnementaux renouvelables, tels que les ressources aquatiques et les ressources en bois; et, s’agissant des comptes d’actifs monétaires, les méthodes de valorisation des actifs environnementaux et, en particulier, la méthode de la valeur actuelle nette (VAN). L’annexe du chapitre examine la VAN d’une façon plus approfondie.

5.7 Les sections 5.5 à 5.11 décrivent la comptabilité des actifs pour différents actifs environnementaux. On y trouve des informations sur le champ de mesure pour chacun de ces actifs, la structure des comptes d’actifs et d’autres questions conceptuelles et de mesure importantes. Si des principes généraux peuvent être appliqués à tous les actifs environnementaux, chacun de ces actifs a des caractéristiques propres qu’il convient d’examiner séparément.

5.2 Actifs environnementaux dans le Cadre central du SCEE

5.2.1 Introduction

5.8 Selon la définition donnée au chapitre II, les actifs environnementaux sont les composantes naturelles vivantes et non vivantes de la Terre. Constitutifs de l’environnement biophysique, ces actifs peuvent procurer des avantages à l’humanité. Dans le Cadre central, les actifs environnementaux sont envisagés en termes de composantes individuelles constitutives de l’environnement, sans prise en compte directe des interactions entre ces composantes en tant que partie intégrante des écosystèmes.

5.9 La présente section explique les contours généraux de mesure des actifs environnementaux dans le Cadre central, y compris en décrivant la classification de ces actifs et en précisant le lien entre les actifs environnementaux et les actifs économiques.

5.2.2 Champ des actifs environnementaux

5.10 Dans le Cadre central, le champ des actifs environnementaux est déterminé en mettant l’accent sur les diverses composantes constitutives de l’environnement. Il s’agit des types de composantes susceptibles de fournir des ressources utilisables dans l’activité économique. En règle générale, les ressources peuvent être récoltées, extraites ou déplacées d’une autre manière pour être directement utilisées aux fins de la production économique, de la consommation ou de l’accumulation. Se trouvent ainsi englobées les terres et les étendues d’eau intérieures qui fournissent un espace à l’activité économique.

5.11 Dans le Cadre central, sept composantes de l’environnement sont considérées comme des actifs environnementaux. Ce sont les ressources minérales et énergétiques, les terres, les ressources en sols, les ressources en bois, les ressources aquatiques, les autres ressources biologiques (à l’exclusion des ressources en bois et des ressources aquatiques) et les ressources en eau. C’est traditionnellement sur ces composantes qu’a été axée la mesure des actifs environnementaux dans le cadre de la construction de comptes d’actifs ou de ressources spécifiques. Le présent chapitre examine les comptes d’actifs pour chacun de ces actifs environnementaux et les limites de mesure qui leur correspondent en termes physiques et monétaires.

5.12 Dans le Cadre central, la couverture des différentes composantes ne s’étend pas aux éléments incorporés dans les différentes ressources naturelles et biologiques susvisées. Par exemple, le carbone et l’azote ne sont pas considérés comme des actifs environnementaux distincts dans le Cadre central.

5.13 Le champ de mesure des actifs environnementaux d’un pays est limité à ceux qui se trouvent sur le territoire économique sur lequel le pays exerce son contrôle. Ce territoire comprend toutes les zones terrestres, y compris les îles; les eaux côtières, y compris les eaux et fonds marins situés dans la zone économique exclusive (ZEE) du pays; et les eaux et fonds marins relevant des eaux internationales sur lesquels le pays exerce un droit reconnu. L’extension du périmètre géographique au-delà des actifs environnementaux terrestres présente un intérêt particulier s’agissant de mesurer les stocks de ressources aquatiques et de ressources minérales et énergétiques.

5.14 En termes physiques, le champ de mesure pour chacune des composantes est vaste, puisqu’il englobe toutes les ressources susceptibles de procurer des bénéfices à l’humanité. Toutefois, en termes monétaires, le champ est limité aux composantes qui ont une valeur économique sur la base des principes de valorisation du SCN. Par exemple, en termes physiques, toutes les terres d’un pays entrent dans le champ du SCEE de façon à permettre une analyse exhaustive des changements affectant l’utilisation des terres et l'occupation des sols. En termes monétaires, en revanche, certaines terres peuvent avoir une valeur économique nulle et doivent donc être exclues. Le périmètre plus large appliqué en termes physiques vise à rendre mieux compte des caractéristiques environnementales des différentes composantes. Les questions de valorisation des actifs environnementaux sont décrites plus en détail dans la section 5.2.3.

Classification des actifs environnementaux dans le Cadre central

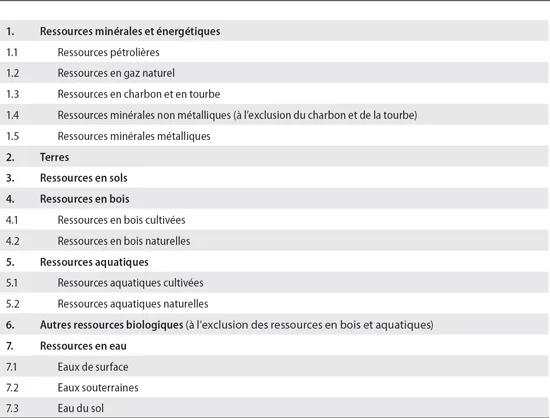

5.15 La classification des actifs environnementaux dans le Cadre central présentée dans le tableau 5.1 est axée sur les différentes composantes. Pour chacun de ces actifs, il convient de délimiter un domaine de mesure en termes physiques et monétaires aux fins de la comptabilité des actifs. Ces domaines sont décrits dans les sections 5.5 à 5.11.

Tableau 5.1 Classification des actifs environnementaux dans le Cadre central du SCEE

5.16 Le volume d’eau contenu dans la mer n’est pas considéré dans le Cadre central comme relevant des ressources en eau, car le stock d’eau est trop important pour être utile à des fins d’analyse. L’exclusion de la mer en termes de volume de ressources en eau ne limite en aucune façon la mesure des composantes individuelles liées à la mer, telles que les ressources aquatiques (y compris les stocks de poissons de haute mer au sujet desquels un pays exerce des droits de pêche) et les ressources minérales et énergétiques des fonds marins ou du sous-sol marin. De même, le volume d’air de l’atmosphère n’entre pas dans le champ de mesure des actifs environnementaux dans le Cadre central.

5.17 Les mers et l’atmosphère sont exclus, mais la mesure des échanges et interactions avec eux présente de l’intérêt. À cet égard, les interactions entre l’économie et la mer, et entre l’économie et l’atmosphère sont enregistrées dans le Cadre central de diverses manières. Par exemple, les mesures du prélèvement d’eau de mer sont enregistrées dans les comptes d’actifs pour les ressources en eau et les mesures des émissions dans l’atmosphère et les mers provenant de l’économie le sont dans les comptes des flux physiques relatifs aux émissions.

Ressources naturelles

5.18 Les ressources naturelles sont un sous-ensemble des actifs environnementaux. Les ressources naturelles englobent l’ensemble des ressources biologiques naturelles (y compris les ressources en bois et les ressources aquatiques), des ressources minérales et énergétiques, des ressources en sols et des ressources en eau. Les ressources biologiques cultivées et les terres sont exclues du champ des ressources naturelles.

Terres et autres zones

5.19 Pour la plupart des actifs environnementaux couverts par le Cadre central, il est facile de conceptualiser la fourniture de matières pour les activités économiques; par exemple, sous la forme de poissons, de bois et de minéraux. Les terres font ici figure d’exception.

5.20 Dans le SCEE, les terres ont pour fonction principale de fournir un espace. Les terres et l’espace qu’elles représentent délimitent les lieux où les activités économiques ou autres sont exercées et où les actifs sont situés. Sans être physique, cette fonction des terres est un facteur essentiel de l’activité économique qui peut avoir une valeur importante, comme le montrent très souvent les différentes évaluations de logements similaires situés dans des lieux ayant des caractéristiques différentes en termes de paysage, d’accès aux services, etc. Cette conceptualisation des terres peut également s’appliquer aux zones maritimes sur lesquelles un pays exerce un droit reconnu, incluant sa zone économique exclusive.

5.21 Le terme « terres » utilisé dans le SCEE englobe également les étendues d’eau intérieures telles que les cours d’eau et les lacs. À certaines fins de mesure, des adaptations dans ce domaine peuvent être appropriées, par exemple pour étudier l’utilisation des zones maritimes pour l’aquaculture, la préservation et d’autres fins précises. Ces aspects sont examinés dans la section 5.6.

5.22 Une nette distinction est établie entre la terre et les ressources en sols. Les apports physiques des sols transparaissent dans le volume du sol et sa composition sous forme de nutriments, d’eau du sol et de matières organiques. Cette distinction est analysée plus avant dans les sections 5.6 et 5.7.

5.23 Dans la valorisation des terres, la situation d’une zone et ses caractéristiques physiques (par exemple, la topographie, l’altitude et le climat) sont des considérations importantes. La valorisation des terres est examinée dans la section 5.6.

Ressources en bois, ressources aquatiques et autres ressources biologiques

5.24 Les ressources biologiques comprennent les ressources en bois et les ressources aquatiques ainsi que diverses autres ressources animales et végétales, telles que les animaux d’élevage, les vergers, les plantes cultivées et les animaux sauvages. À l’instar de la plupart des actifs environnementaux, elles fournissent des facteurs physiques à l’activité économique. Toutefois, pour les ressources biologiques, une distinction est établie entre les ressources cultivées et les ressources naturelles, en fonction de l’importance de la gestion active de la croissance de la ressource considérée.

5.25 Il importe de maintenir cette distinction dans le Cadre central pour garantir l’établissement de liens clairs avec le traitement de ces ressources dans le...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Avant-propos

- Préface du Secrétaire général des Nations Unies

- Préface

- Remerciements

- Abréviations et acronymes

- I. Introduction au Cadre central du SCEE

- II. Structure comptable

- III. Comptes des flux physiques

- IV. Comptes de l’activité environnementale et flux correspondants

- V. Comptes d’actifs

- VI. Intégration et présentation des comptes

- Annexe I Classifications et listes

- Annexe II Programme de recherche du Cadre central du SCEE

- Glossaire

- Bibliographie

- Index

- Tableaux

- Footnotes