NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2017 : ¿Está cobrando impulso?

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2017 : ¿Está cobrando impulso?

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475597936

Year

2017Capítulo 1. Perspectivas y políticas mundiales

La actividad económica mundial está repuntando y, por su parte, la inversión, la manufactura y el comercio internacional están experimentando una recuperación cíclica largamente esperada. Se prevé que el crecimiento mundial aumentará de 3,1% en 2016 a 3,5% en 2017 y 3,6% en 2018; es decir, ligeramente por encima de los pronósticos de la edición de octubre de 2016 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés). El fortalecimiento de la actividad y las expectativas de robustecimiento de la demanda mundial, sumados a las restricciones que se ha acordado aplicar a la oferta de petróleo, han colaborado para que los precios de las materias primas dejen atrás los mínimos registrados a comienzos de 2016. Ese aumento ha brindado cierto alivio a los exportadores de materias primas, ha empujado al alza el nivel general de inflación mundial, y ha aliviado las presiones deflacionarias. Los mercados financieros vienen operando al alza y con expectativas de prolongación de las políticas de estímulo en China y expansión fiscal así como desregulación en Estados Unidos. Si la confianza y el optimismo de los mercados siguen siendo firmes, el crecimiento a corto plazo bien podría sorprender positivamente.

Ahora bien, esta evolución favorable no debería distraer de los obstáculos estructurales que impiden una recuperación más vigorosa ni del hecho de que los riesgos siguen inclinándose a la baja, especialmente a mediano plazo. Es probable que los problemas estructurales —por ejemplo, el débil crecimiento de la productividad y la aguda desigualdad del ingreso— persistan. Las políticas aislacionistas ponen en peligro la integración económica y el orden económico de cooperación mundial, que han sido de gran beneficio para la economía mundial, especialmente para las economías de mercados emergentes y en desarrollo. Si los aumentos de las tasas de interés en Estados Unidos ocurren con una celeridad mayor que la prevista, se plantea la posibilidad de que las condiciones financieras desmejoren en otras regiones: una nueva apreciación del dólar de EE.UU. generaría tensiones en las economías de mercados emergentes con paridad cambiaria con el dólar o con fuertes descalces en los balances. A nivel más general, la pérdida de optimismo y confianza de los mercados podría empañar las condiciones financieras y exacerbar las vulnerabilidades que ya existen en una serie de economías de mercados emergentes; entre ellas China, que enfrenta el enorme reto de reducir la dependencia de la expansión del crédito. Una dilución de la regulación financiera podría estimular el crecimiento a corto plazo, pero puede poner en peligro la estabilidad financiera mundial y suscitar el riesgo de costosas crisis financieras en el futuro. Además, persiste el peligro de que se agudicen las tensiones geopolíticas, especialmente en la región de Oriente Medio y Norte de África.

Contra este telón de fondo, a las políticas económicas les cabe jugar un importante papel para conjurar los riesgos a la baja y garantizar la recuperación, como se ha puesto de relieve en otras ediciones del informe WEO. En el ámbito interno, estas políticas deberían apuntalar la demanda y el saneamiento de los balances cuando resulte necesario y viable hacerlo; estimular la productividad a través de reformas estructurales, un gasto en infraestructura bien focalizado, y otras medidas de política fiscal que propicien la oferta; y brindar apoyo a quienes hayan quedado desplazados por transformaciones estructurales tales como los cambios tecnológicos y la globalización. En muchos países se necesitan estrategias creíbles para encauzar la deuda pública por una trayectoria sostenible. Muchas economías de mercados emergentes y en desarrollo continúan enfrentadas a dos retos críticos: la caída de los ingresos fiscales generados por las materias primas y la neutralización de las vulnerabilidades financieras. El mundo necesita también un renovado esfuerzo multilateral por hacer frente a una serie de retos comunes en una economía mundial integrada.

Evolución reciente y perspectivas

La economía mundial está cobrando impulso

La actividad económica cobró cierto ímpetu en el segundo semestre de 2016, especialmente en las economías avanzadas. El crecimiento repuntó en Estados Unidos a medida que las empresas adquirieron más confianza en la demanda futura, y las existencias comenzaron a contribuir de manera positiva al crecimiento (tras cinco trimestres de lastre). El crecimiento también conservó el vigor en el Reino Unido, donde el gasto no cedió aun después del referendo de junio de 2016 a favor de abandonar la Unión Europea (brexit). La actividad sorprendió al alza en Japón gracias al elevado nivel de las exportaciones netas, y en países de la zona del euro como Alemania y España, como resultado de la fuerte demanda interna.

El desempeño de las economías de mercados emergentes y en desarrollo sigue siendo mixto. El crecimiento de China no ha perdido la fortaleza gracias a las políticas de estímulo en marcha, pero la actividad se ha enfriado en India debido al impacto de la iniciativa de canje de la moneda, y en Brasil, que se encuentra sumido en una profunda recesión. A nivel más general, la actividad continuó siendo débil en los exportadores de materias primas combustibles y no combustibles, en tanto que los factores geopolíticos obraron en contra del crecimiento en algunas zonas de Oriente Medio and Turquía.

Indicadores de actividad económica

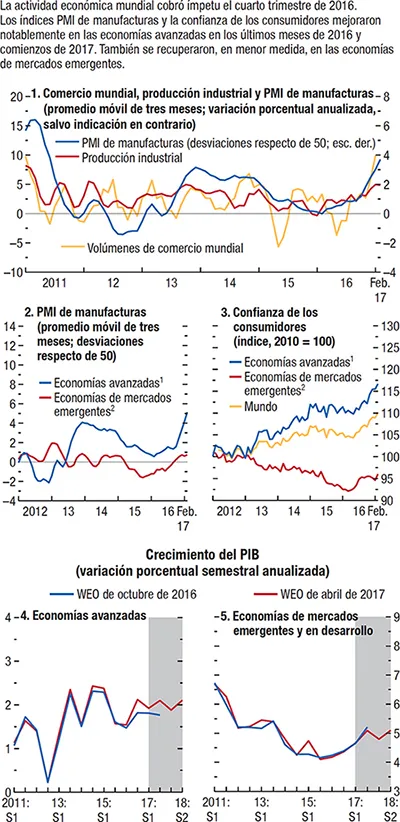

En el segundo semestre de 2016, la demanda cobró fuerte ímpetu a escala mundial —especialmente en la vertiente de la inversión—, lo cual produjo notables mejoras en la manufactura y el comercio internacional, que eran muy débiles a fines de 2015 y comienzos de 2016 (gráfico 1.1, panel 1).

Gráfico 1.1. Indicadores de la actividad mundial

Fuentes: Oficina de Análisis de Política Económica de los Países Bajos; Haver Analytics; Markit Economics, y estimaciones del personal técnico del FMI.

Nota: CC = confianza de los consumidores; PMI = índice de gerentes de compras.

1Australia, Canadá (solo PMI), Dinamarca, RAE de Hong Kong, República Checa, zona del euro (solo CC), Corea, Israel, Japón, Nueva Zelandia (solo PMI), Noruega (solo CC), Singapur (solo PMI), Suecia (solo CC), Estados Unidos, provincia china de Taiwan, Reino Unido, Suiza.

2Argentina (solo CC), Brasil, China, Colombia (solo CC), Filipinas (solo CC), Hungría, India (solo PMI), Indonesia, Letonia (solo CC), Malasia (solo PMI), México (solo PMI), Polonia, Rusia, Sudáfrica, Tailandia (solo CC), Turquía, Ucrania (solo CC).

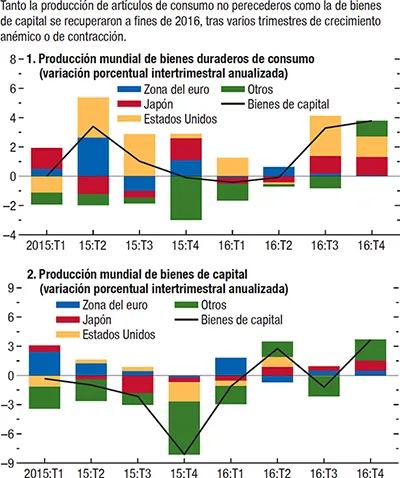

La producción de bienes de consumo durables y bienes de capital repuntaron en el segundo semestre de 2016 (gráfico 1.2), por efecto de una serie de factores: una recuperación gradual de la inversión a escala mundial, sustentada por la inversión en infraestructura e inmuebles en China; la atenuación del efecto de lastre que venía generando el ajuste a la caída de los precios de las materias primas; y el final de un ciclo de existencias en Estados Unidos. Los indicadores anticipados, como los índices de gerentes de compras, hacen pensar que la intensidad de la actividad manufacturera se mantendrá a comienzos de 2017.

Gráfico 1.2. Tendencias recientes de la producción mundial

Fuente: Estimaciones del personal técnico del FMI.

Nota: Los datos de la zona del euro abarcan hasta noviembre de 2016 inclusive. Otros = Brasil, Corea, India, Noruega, provincia china de Taiwan, Reino Unido, Suecia, Suiza, Turquía.

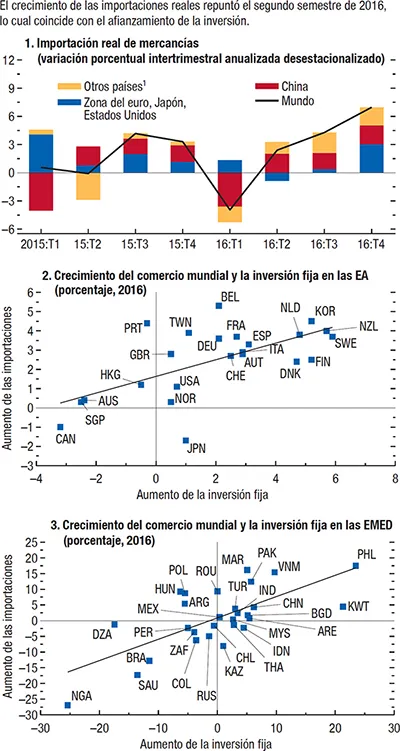

En consonancia con estos indicios de robustecimiento mundial de la actividad manufacturera, el comercio internacional está dando algunas muestras de recuperación tras un largo período de debilidad (gráfico 1.3, panel 1). Como se señala en el capítulo 2 de la edición de octubre de 2016 del informe WEO, la expansión del comercio internacional —en particular, el aumento de las importaciones— exhibe una fuerte correlación con la dinámica de la inversión. Este patrón se ilustra con una muestra transversal de economías avanzadas (gráfico 1.3, panel 2) y economías de mercados emergentes (gráfico 1.3, panel 3) para 2016. El panel 3 en particular pone de relieve la contracción drástica que sufrieron el comercio internacional y la inversión en varios exportadores de materias primas durante 2016, un patrón similar al observado el año previo. La estabilización gradual de las condiciones macroeconómicas de estas economías —a la que contribuyó el repunte que experimentaron en cierta medida los precios de las materias primas— debería conducir a una recuperación gradual de las importaciones y la inversión a partir de 2017, tal como se detalla más adelante en la sección titulada “El pronóstico”.

Gráfico 1.3. Crecimiento del comercio mundial y la inversión fija

Fuente: Estimaciones del personal técnico del FMI.

Nota: En las leyendas de datos en el gráfico se utilizan los códigos de países de la Organización Internacional de Normalización (ISO). EA = economías avanzadas; EMED = economías de mercados emergentes y en desarrollo.

1Otros países = Brasil, Bulgaria, Canadá, Corea, Dinamarca, Malasia, México, RAE de Hong Kong, Reino Unido, República Checa, Perú, provincia china de Taiwan, Singapur, Sudáfrica, Suecia, Suiza, Tailandia, Turquía.

Precios y mercados de materias primas

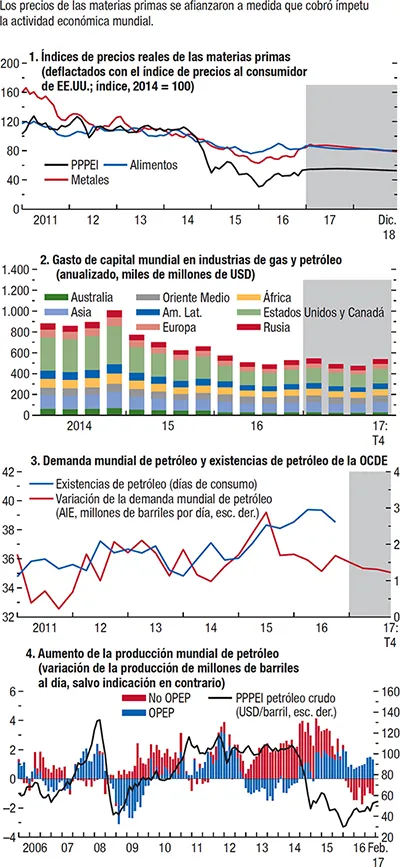

Los precios de las materias primas se han afianzado paralelamente a la actividad económica (véase la Sección especial sobre materias primas para más detalles). El índice de precios de productos primarios del FMI subió15% entre agosto de 2016 y febrero de 2017; es decir, entre los períodos de referencia de la edición de octubre de 2016 y de la edición actual del informe WEO (gráfico 1.4). Algunas de las alzas más marcadas se registraron en el ámbito de los combustibles:

Gráfico 1.4. Mercados de materias primas y petróleo

Fuentes: FMI, Sistema de Precios de Productos Primarios; Agencia Internacional de Energía (AIE); Organización para la Cooperación y el Desarrollo Económicos (OCDE), y estimaciones del personal técnico del FMI.

Nota: En el panel 2, las proyecciones de 2017 están basadas en planes de inversión. PPPEI = precio promedio del petróleo de entrega inmediata; Am. Lat. = América Latina (Argentina, Brasil, Chile, Colombia, México, Perú, Uruguay); OPEP = Organización de Países Exportadores de Petróleo.

- El precio del petróleo aumentó alrededor de 20% entre agosto de 2016 y febrero de 2017, en parte como consecuencia del recorte de la producción acordado por la Organización de Países Exportadores de Petróleo (OPEP) y otros productores. El aumento de la actividad y las expectativas de afianzamiento de la demanda mundial también contribuyeron a que los precios dejaran atrás los mínimos que tocaron a comienzos de 2016. Tras cierto debilitamiento en las últimas semanas, los precios del petróleo se situaban en torno a USD 50 el barril al final de marzo; lo cual representa de por sí un 12% más que en agosto de 2016.

- Los precios del gas natural han aumentado; en febrero de 2017, el precio promedio de Europa, Japón y Estados Unidos era aproximadamente 19% más alto que en agosto de 2016. En Europa, esa alza siguió a la de los precios del petróleo. En Asia y Estados Unidos, los precios aumentaron en un principio debido a las expectativas de una mayor demanda invernal, pero las temperaturas fueron más bien templadas y atenuaron la demanda de energía generada con gas, contribuyendo a contener los precios.

- Los precios del carbón han repuntado; en febrero de 2017, el promedio de los precios de Australia y Sudáfrica superaba en más de 20% el nivel de agosto de 2016. Ese repunte estuvo precedido por recortes de la producción carbonífera impulsados por el gobierno chino y por interrupciones de producción y envío en Australia.

En el caso de las materias primas no combustibles, los precios de los metales aumentaron 23,6% y los de las materias primas agrícolas 4,3%.

- Los precios de los metales estuvieron sustentados por una mayor inversión inmobiliaria y los esfuerzos realizados por China para reducir la capacidad, así como por las expectativas en torno a una distensión de la política fiscal en Estados Unidos.

- Entre las materias primas agrícolas, los precios de los alimentos —sobre todo, los cereales y los aceites vegetales— subieron 4,9% como consecuencia de la reducción de la sobreoferta. Los precios están más altos en la mayoría de los casos, con contadas excepciones, entre ellas el arroz y los granos de cacao.

Evolución de la inflación

El aumento de los precios de las materias pr...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Los caminos menos transitados: El crecimiento de las economías de mercados emergentes y en desarrollo en un contexto externo complicado

- Capítulo 3. Observaciones sobre la tendencia decreciente de la participación del trabajo en la renta nacional

- Apéndice estadístico

- Perspectivas de la economía mundial, temas seleccionados

- Deliberaciones del Directorio Ejecutivo del FMI sobre las Perspectivas, abril de 2017

- Cuadros

- Footnotes