NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2015 : Croissance inégale - facteurs à court et long terme

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2015 : Croissance inégale - facteurs à court et long terme

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484356920

Year

2015Chapter 1. Évolution Récente et Perspectives

En 2014, la croissance mondiale s’est établie modestement à 3,4 %, sous l’effet d’une accélération de la croissance dans les pays avancés par rapport à l’année précédente et d’un ralentissement dans les pays émergents et les pays en développement. En dépit de ce fléchissement, les pays émergents et les pays en développement représentaient encore trois quarts de la croissance mondiale en 2014.

Les forces complexes qui ont influé sur l’activité mondiale en 2014 continuent d’orienter les perspectives. Il s’agit de tendances à moyen et à long terme, telles que le vieillissement de la population et la baisse de la croissance potentielle; de chocs à l’échelle mondiale, tels que la baisse des prix du pétrole; et de nombreux facteurs propres à certains pays ou à certaines régions, tels que les séquelles de la crise et les variations des taux de change provoquées par des changements effectifs ou attendus des politiques monétaires. La croissance mondiale devrait atteindre 3,5 % en 2015 et 3,8 % en 2016, ce qui correspond aux projections figurant dans la Mise à jour des Perspectives de l’économie mondiale (PEM) de janvier 2015. En 2015, la croissance devrait être plus élevée qu’en 2014 dans les pays avancés, mais plus faible dans les pays émergents, du fait d’une dégradation des perspectives pour quelques grands pays émergents et pays exportateurs de pétrole.

Les perspectives à moyen terme sont moins favorables pour les pays avancés, et surtout pour les pays émergents, où l’activité ralentit depuis 2010. Par ailleurs, la distribution des aléas qui influent sur la croissance mondiale est maintenant plus équilibrée qu’en octobre 2014, mais elle reste orientée à la baisse. Du côté positif, la demande pourrait profiter davantage de la baisse des prix du pétrole, tandis que, du côté négatif, les risques les plus importants qui ont été recensés dans l’édition d’octobre 2014 des PEM restent d’actualité, y compris ceux liés aux tensions géopolitiques, aux variations perturbatrices des prix des actifs sur les marchés financiers et, dans les pays avancés, à la stagnation et au bas niveau de l’inflation.

Dans ce contexte, il reste prioritaire de manière générale d’accroître la production effective et potentielle. Dans de nombreux pays avancés, il demeure essentiel de mener une politique monétaire accommodante pour soutenir l’activité économique et relever les anticipations inflationnistes. Il y a d’excellentes raisons aussi d’accroître l’investissement dans les infrastructures dans certains pays, et d’opérer des réformes structurelles qui s’attaquent aux séquelles de la crise et rehaussent la production potentielle. Dans de nombreux pays émergents, la marge de manœuvre macroéconomique à l’appui de la croissance reste limitée. Mais dans quelques-uns, la baisse des prix du pétrole contribuera à réduire l’inflation et la vulnérabilité extérieure, ce qui réduira la pression exercée sur les banques centrales pour qu’elles relèvent leurs taux d’intérêt directeurs. Pour augmenter la production potentielle, il est essentiel d’opérer des réformes structurelles qui permettent d’accroître la productivité, avec des priorités qui varient d’un pays à l’autre.

Évolution récente et perspectives

L’économie mondiale au cours des derniers mois

Quatre développements importants ont orienté les perspectives de l’économie mondiale depuis la publication des PEM d’octobre 2014.

Croissance mondiale inégale, inflation plus faible en 2014

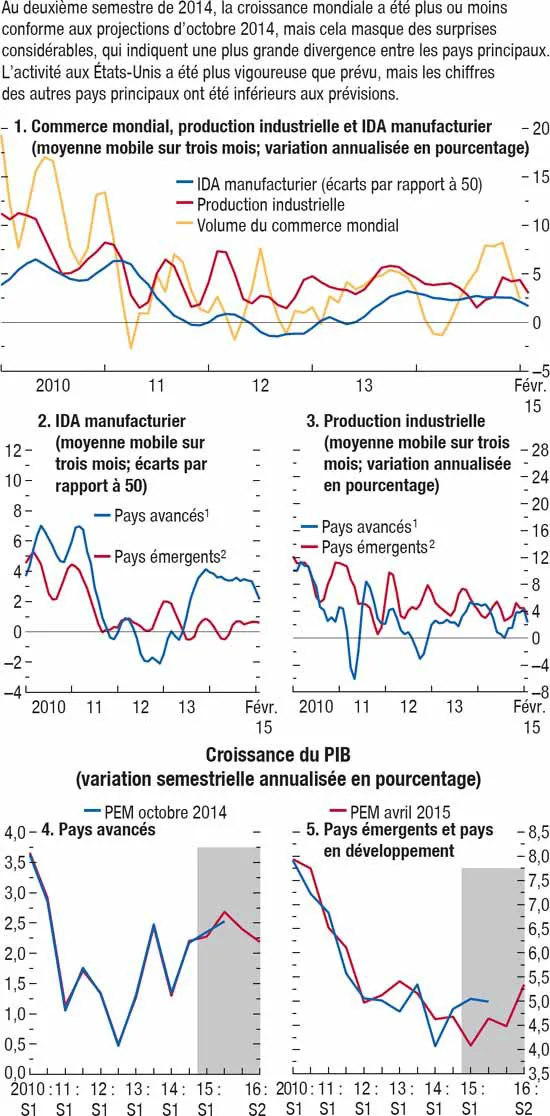

Si les statistiques préliminaires indiquent que la croissance mondiale au second semestre de 2014 a été plus ou moins conforme aux projections d’octobre 2014 (graphique 1.1), ces chiffres globaux masquent des écarts prononcés qui révèlent une divergence plus marquée entre les pays principaux : la reprise aux États-Unis a été plus vigoureuse que prévu, mais les résultats ont été inférieurs aux prévisions dans beaucoup d’autres parties du monde.

- Aux États-Unis, la croissance a été plus vigoureuse que prévu, atteignant en moyenne environ 4,0 % en taux annualisé au cours des trois derniers trimestres de 2014. La consommation, principal moteur de la croissance, a profité du rythme soutenu de la création d’emplois et de la croissance des revenus, de la baisse des prix du pétrole et du regain de confiance des consommateurs. Le taux de chômage est tombé à 5,5 % en février, soit plus de 1 point de pourcentage au-dessous de son niveau d’il y a un an.

- Au Japon, après un second semestre morose, la croissance en 2014 a été quasi nulle, du fait de la faiblesse de la consommation et de l’effondrement de l’investissement résidentiel.

- Dans la zone euro, l’activité a été plus faible que prévu au milieu de 2014, mais a semblé se redresser au quatrième trimestre de 2014 et au début de 2015, la consommation étant soutenue par la baisse des prix du pétrole et l’augmentation des exportations nettes.

- Bien que l’activité ait été plus ou moins conforme aux prévisions, la croissance de l’investissement en Chine a ralenti au second semestre de 2014, sous l’effet d’une correction dans le secteur de l’immobilier, et les indicateurs à haute fréquence font état d’un nouveau ralentissement.

- En Amérique latine, la croissance au second semestre de 2014 a été modeste : l’activité au Brésil a été languissante, la croissance a été plus faible que prévu au Mexique et les autres pays de la région ont marqué le pas.

- En Russie, les résultats ont été un peu meilleurs que prévu au deuxième semestre de 2014, mais la montée des tensions géopolitiques, la baisse de la confiance et les répercussions de la baisse des prix du pétrole font apparaître une dégradation plus marquée des perspectives dans l’ensemble de la Communauté des États indépendants (CEI) au début de l’année.

Graphique 1.1. Indicateurs de l’activité mondiale

Sources : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.

Note : IDA = indice des directeurs d’achat; PI = production industrielle.

1Australie, Canada, Corée, Danemark, États-Unis, RAS de Hong Kong (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, province chinoise de Taiwan et zone euro.

2Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie (PI seulement), Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement).

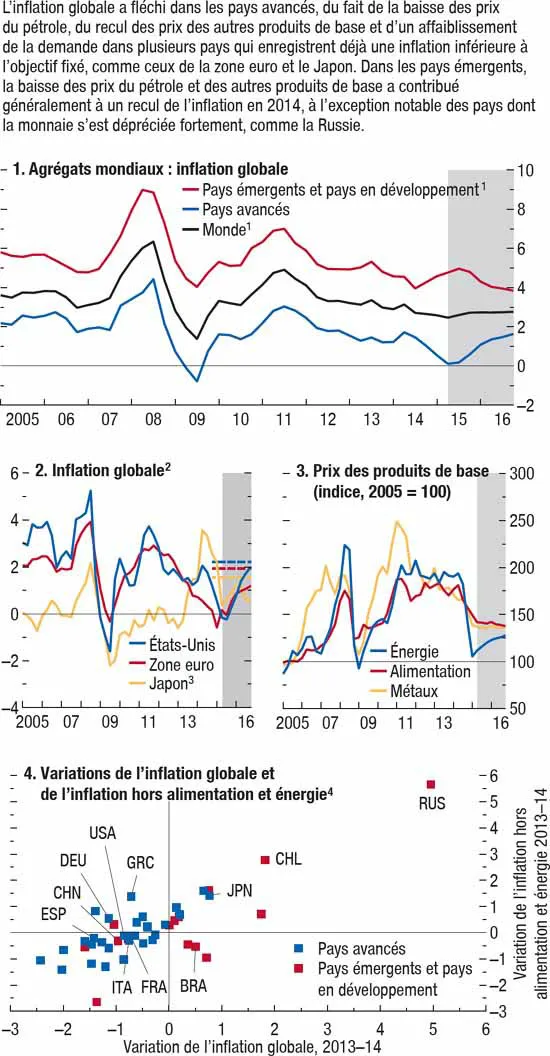

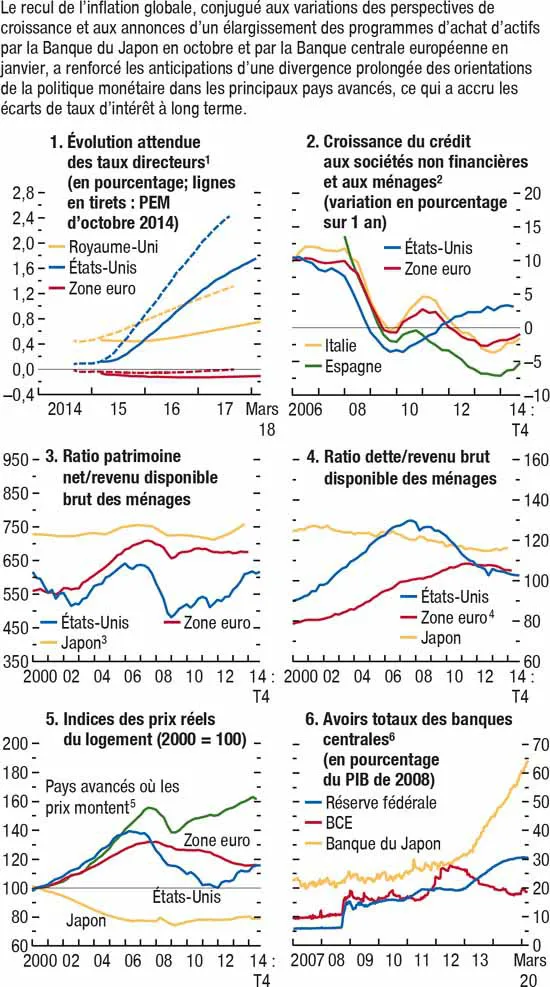

L’inflation globale a fléchi dans les pays avancés (graphique 1.2), du fait de la baisse des prix du pétrole, du recul des prix d’autres produits de base et d’un affaiblissement de la demande dans plusieurs pays qui connaissent déjà une inflation inférieure à l’objectif fixé, tels que ceux de la zone euro et le Japon. Ce fléchissement de l’inflation, ainsi que les variations des perspectives de croissance et les annonces par la Banque du Japon en octobre et par la Banque centrale européenne (BCE) en janvier de programmes d’achat d’actifs plus volumineux que prévu, ont renforcé les attentes d’une divergence prolongée des orientations des politiques monétaires dans les principaux pays avancés, ce qui accroît les écarts de taux d’intérêt à long terme (graphique 1.3). En ce qui concerne les pays émergents, le recul des prix du pétrole et d’autres produits de base (y compris les produits alimentaires, qui pèsent plus lourd dans l’indice des prix à la consommation des pays émergents et des pays en développement) a généralement fait baisser l’inflation, à l’exception notable des pays dont la monnaie se déprécie considérablement, comme la Russie.

Graphique 1.2. Inflation mondiale

(Variation en pourcentage sur un an, sauf indication contraire)

Sources : Consensus Economics; FMI, système des cours des produits de base; estimations des services du FMI.

Note : Les codes pays de l’Organisation internationale de normalisation sont utilisés.

1 Hors Venezuela.

2 Les lignes en tirets sont les anticipations inflationnistes à 6 à 10 ans.

3 Au Japon, l’accélération de l’inflation en 2014 s’explique dans une large mesure par le relèvement de la taxe sur la consommation.

4 Variations de l’inflation = taux d’inflation sur 1 an en décembre 2014 moins le taux d’inflation sur 1 an en décembre 2013.

Graphique 1.3. Conditions monétaires dans les pays avancés

Sources : Banque centrale européenne (BCE); Banque d’Espagne; Bloomberg, L.P.; Haver Analytics; Organisation de coopération et de développement économiques; estimations des services du FMI.

1 Les anticipations reposent sur les taux des fonds fédéraux pour les États-Unis, le taux interbancaire moyen au jour le jour de la livre sterling pour le Royaume-Uni et le taux interbancaire à terme de l’euro pour la zone euro; mise à jour le 27 mars 2015.

2 Des données sur les flux de fonds sont utilisées pour l’Espagne, les États-Unis et la zone euro. Les prêts des banques italiennes aux résidents italiens sont corrigés de manière à tenir compte des titrisations.

3 Interpolé à partir du patrimoine net annuel en pourcentage du revenu disponible.

4 Inclut le sous-secteur employeurs (y compris les travailleurs à leur propre compte).

5 Pays où l’indice de vulnérabilité de l’immobilier résidentiel est supérieur à la médiane des pays avancés : Australie, Autriche, Belgique, Canada, Estonie, France, RAS de Hong Kong, Israël, Nouvelle-Zélande, Norvège, Portugal, Royaume-Uni et Suède.

6 Les données vont jusqu’au 20 mars 2015, sauf dans le cas de la BCE (6 mars 2015). Les calculs de la BCE reposent sur l’état financier hebdomadaire de l’Eurosystème.

La croissance plus faible que prévu dans les pays émergents, qui survient après quatre années où elle a été inférieure aux prévisions, a entraîné une diminution des attentes sur le plan de leurs perspectives de croissance à moyen terme, comme noté aussi dans les éditions récentes des PEM, ce qui implique une détérioration des perspectives à l’échelle mondiale. Rétrospectivement, les bons résultats économiques des pays émergents dans la période juste après la crise s’expliquent en partie par la croissance élevée en Chine, en particulier de l’investissement, qui a contribué largement à la vigueur des prix des produits de base, ainsi que par un assouplissement des conditions financières mondiales. Le ralentissement progressif en Chine et la baisse en partie connexe des prix des produits de base (qui s’expliquait aussi par une forte réaction de l’offre) a affaibli la croissance dans une certaine mesure dans les pays exportateurs de produits de base et dans d’autres pays qui entretiennent des liens commerciaux étroits avec la Chine, et le relâchement des conditions financières pour les pays émergents après la crise a probablement contribué à accroître la production, mais sans porter la croissance à un taux durablement plus élevé. Par ailleurs, la montée des tensions géopolitiques a cont...

Table of contents

- Cover Page

- Copyright Page

- Title Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Évolution récente et perspectives

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Où allons-nous? Points de vue sur la production potentielle

- Chapitre 4. L’investissement privé : où est le hic?

- Appendice statistique

- Tableaux

- Footnotes