NONE

eBook - ePub

Regional Economic Outlook, October 2018, Sub-Saharan Africa : Capital Flows and The Future of Work

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Regional Economic Outlook, October 2018, Sub-Saharan Africa : Capital Flows and The Future of Work

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484376874

Year

20181. Reprise et risques croissants

Les résultats macroéconomiques en Afrique subsaharienne continuent de s’améliorer grâce aux ajustements opérés au niveau national et à un contexte extérieur favorable, marqué, entre autres, par le maintien d’une croissance régulière de l’économie mondiale, l’augmentation des prix des produits de base et des conditions financières extérieures accommodantes. La croissance devrait passer de 2,7 % en 2017 à 3,1 % en 2018, l’inflation recule, et les déséquilibres budgétaires sont maîtrisés dans de nombreux pays.

Cette amélioration est bienvenue, mais du fait de la nature des ajustements, il reste à s’attaquer résolument aux vulnérabilités sous-jacentes, que ce soit à court ou à moyen terme, afin de protéger la reprise contre les risques liés à des chocs intérieurs ou extérieurs. Il convient de progresser dans la mobilisation des recettes intérieures afin d’assurer la viabilité de la dette et de créer un espace budgétaire pour les investissements et dépenses de développement qui s’imposent. Par ailleurs, la croissance potentielle sur le moyen terme reste trop faible pour créer le nombre d’emplois nécessaire à l’absorption des nouveaux arrivants qui sont attendus sur les marchés du travail.

Jusqu’à présent, le rééquilibrage budgétaire s’explique largement par le rebond des prix du pétrole pour les pays exportateurs de pétrole, ainsi que les fortes réductions des dépenses d’équipement dans plusieurs pays. À quelques exceptions près, les progrès dans la mobilisation des recettes intérieures ont été relativement modestes. En effet, dans certains pays exportateurs de pétrole (Angola, Gabon, Guinée équatoriale, République du Congo), les recettes hors produits de base ont décliné en termes réels en 2017, même si d’autres pays riches en ressources naturelles ont pu augmenter leurs recettes hors ressources naturelles. De nombreux pays ont pris du retard dans l’ajustement des prix intérieurs des carburants en réaction à la récente augmentation des prix du pétrole, d’où la résurgence de subventions énergétiques peu rentables. Par ailleurs, les arriérés intérieurs demeurent élevés, leur encours avoisinant 5 % du PIB en moyenne fin 2017. Au-delà de l’administration centrale, les entreprises publiques deviennent un risque budgétaire majeur dans certains pays, qui consacrent des ressources budgétaires à l’assistance d’entreprises publiques inefficientes.

Ces résultats budgétaires restreignent la capacité de réponse du secteur privé et accentuent les pressions sur les systèmes financiers. La persistance des arriérés intérieurs, généralement envers des fournisseurs, a également contribué à l’accumulation de prêts improductifs dans de nombreux pays (Angola, Ghana, Guinée équatoriale, Mozambique, Tchad), ce qui a pesé sur l’octroi de crédit au secteur privé et accentué la vulnérabilité du secteur financier.

Le secteur financier est très vulnérable dans certains pays où les prêts improductifs sont élevés, les banques peu rentables et les ratios de fonds propres largement insuffisants. Dans d’autres pays, les rendements attractifs des titres publics ont soutenu la rentabilité des banques.

S’agissant du secteur extérieur, les soldes des transactions courantes n’ont que peu évolué. Toutefois, les entrées de capitaux ont été robustes, les émissions d’euro-obligations ayant atteint des niveaux records au cours du premier semestre 2018. Les turbulences engendrées dans les pays émergents par la normalisation de la politique monétaire dans les pays avancés ont entraîné un élargissement des écarts de taux d’intérêt. Toutefois, les pays de la région n’ont généralement pas mis à profit le contexte favorable pour reconstituer leurs réserves, la moitié d’entre eux pointant audessous des niveaux considérés comme adéquats.

Derrière ce panorama d’ensemble se cache une grande disparité entre pays. Le récent traité de paix signé au Soudan du Sud, l’avancement du processus de paix au Mozambique ainsi que l’amélioration des relations entre l’Érythrée et l’Éthiopie constituent autant d’opportunités d’aller de l’avant dans ces pays. L’Angola a pris des mesures importantes pour remédier à ses problèmes de gouvernance persistants et pour s’attaquer aux profonds déséquilibres macroéconomiques qui ont freiné sa croissance au cours des dernières années.

Pour ce qui est des perspectives, l’économie mondiale entre dans une période d’incertitude anormalement élevée, avec des risques de révision à la baisse considérables qui pourraient avoir des répercussions négatives dans de nombreux pays de la région. La croissance est déjà en train de se tasser dans la plupart des pays avancés et pourrait ralentir davantage si les tensions commerciales s’accentuaient. La combinaison de la hausse des taux d’intérêt liée au resserrement des écarts de production dans les pays avancés et de la robustesse prolongée du dollar va alourdir le fardeau du service de la dette, faire augmenter le coût des nouveaux emprunts et accentuer les pressions sur la compétitivité des pays dont les monnaies sont, de façon officielle ou informelle, rattachées à des devises qui s’apprécient.

Pour mieux se positionner face à ces difficultés, les pays devraient :

- Mettre en œuvre des stratégies budgétaires destinées à réduire la vulnérabilité liée à la dette, dans le cadre d’un rééquilibrage budgétaire constant. La plupart des pays ont élaboré ce genre de stratégies, mais pour qu’elles portent leurs fruits, elles doivent être suivies, y compris durant les périodes de poussées temporaires des prix des produits de base ou à l’approche d’élections, qui sont programmées au cours de l’année prochaine dans bon nombre de grands pays du continent, parmi lesquels l’Afrique du Sud, le Nigéria et le Sénégal.

- Mobiliser davantage de recettes. Les recettes fiscales étant en moyenne inférieures de 3 % à 5 % du PIB à leur potentiel estimé, les pays disposent d’une marge considérable pour accroître leur base de recettes et dégager un espace budgétaire pour se consacrer à leurs priorités de développement. Parmi les éléments communs d’une mobilisation efficace des recettes dans la région figure la priorité accordée aux institutions de base accompagnée d’une politique et d’une administration fiscales efficaces et modernes. Des mesures sont également nécessaires pour élargir l’assiette de l’impôt, simplifier le système fiscal et diminuer les exonérations et les incitations. Il convient de noter que les réformes efficaces ne correspondent pas à un modèle préétabli, mais ont plutôt été adaptées en fonction du contexte de chaque pays (FMI, 2018a).

- Accroître l’efficience des dépenses, notamment pour lutter contre la réapparition des subventions à l’énergie, que l’on sait inefficientes, en mettant en place des mécanismes de fixation automatique des prix des carburants (comme l’ont fait le Ghana et le Mozambique avec succès), tout en instaurant des mesures de compensation pour les populations pauvres.

- Autoriser une plus grande flexibilité des taux de change lorsque les dispositifs institutionnels le permettent, sauf en cas de vulnérabilité des bilans.

- Intervenir à temps pour remédier aux faiblesses croissantes du secteur financier. En repoussant l’action jusqu’à ce qu’un effondrement se produise, les pays se retrouvent contraints de procéder à un ajustement brutal qui augmente les coûts budgétaires et accentue le ralentissement de la croissance. Certains pays ont avancé récemment dans la diminution des prêts improductifs (Guinée Bissau, Guinée équatoriale), l’augmentation des fonds propres (Angola, Ghana, Mozambique) et l’adoption de nouvelles réglementations prudentielles (Communauté économique et monétaire de l’Afrique centrale (CEMAC), Union économique et monétaire ouest-africaine (UEMOA)). Cependant, les pays doivent adopter des stratégies de réduction des prêts improductifs exhaustives s’ils veulent vraiment s’attaquer aux prêts improductifs persistants.

- Mener des politiques visant à stimuler l’investissement privé et libérer le potentiel de croissance, notamment en s’ouvrant au commerce (en particulier dans le cadre de la Zone de libre-échange continentale), en promouvant la connectivité numérique et un système éducatif flexible, en supprimant les distorsions du marché, en encourageant l’expansion des circuits financiers, en mettant en place un climat des affaires sain, en affectant mieux les dépenses publiques et en assurant une fourniture adéquate des biens publics (avec une infrastructure bien développée, entre autres).

Dans ce contexte, le chapitre 2 offre une analyse détaillée des tendances et de la dynamique des flux de capitaux vers les pays d’Afrique subsaharienne en mettant l’accent sur trois grandes questions : 1) quelle a été l’évolution des flux financiers non officiels (classés par catégories d’actifs ou en fonction du lieu de résidence des investisseurs) ? 2) quels facteurs ont déterminé les flux de capitaux vers la région ? et 3) quelles sont les implications macroéconomiques intérieures (en termes de taux de change, de production et de stabilité financière) des différents types d’entrées de capitaux étrangers ?

Enfin, le chapitre 3 examine comment l’Afrique subsaharienne peut créer des emplois à l’épreuve de l’avenir pour sa main-d’œuvre en forte progression dans un contexte de rapide mutation technologique, en s’appuyant sur trois scénarios reflétant différentes incertitudes à l’échelle mondiale qui pourraient façonner l’avenir de l’emploi dans la région, et liés au progrès technologique, à la géopolitique et au changement climatique.

Évolution et Perspectives Macroéconomiques

Un environnement extérieur moins favorable et une incertitude croissante

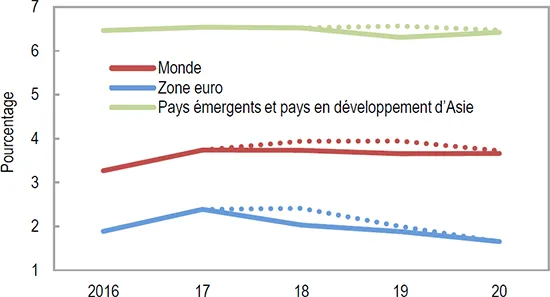

La croissance mondiale continue de s’accélérer régulièrement, mais l’accentuation des tensions commerciales, la perspective de la normalisation des politiques monétaires et la volatilité des marchés des actifs assombrissent les perspectives pour l’Afrique subsaharienne. La croissance mondiale devrait s’établir à 3,7 % en 2018 et en 2019, soit au-dessous de la prévision de 3,9 % établie dans les Perspectives de l’économie mondiale (PEM) d’avril 2018. En outre, l’expansion est devenue plus inégale et semble avoir culminé dans certains grands pays (graphique 1.1), tandis que les tensions commerciales s’accentuent : les droits de douane ont déjà été relevés pour un certain nombre de produits, ce qui a affecté le moral des secteurs concernés et affaibli d’autres indicateurs prospectifs, tout en augmentant la volatilité des marchés des produits de base et d’autres actifs. Sur le moyen terme, la croissance potentielle devrait rester inférieure aux moyennes d’avant la crise sur fond de vieillissement de la population et de tassement de la croissance de la productivité.

Graphique 1.1. Projections de croissance mondiale actuelles par rapport à avril 2018

Source : FMI, base de données des Perspectives de l’économie mondiale.

Note : Les lignes continues représentent les projections actuelles, et celles en pointillés les projections d’avril 2018 (FMI, base de données des Perspectives de l’économie mondiale).

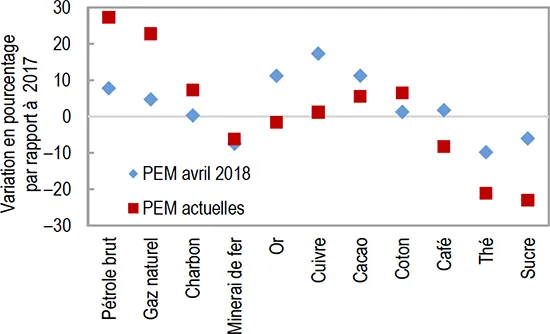

Malgré une volatilité accrue sur les marchés des produits de base, les prix de l’énergie devraient être plus élevés que prévu en avril dernier, mais les perspectives sont contrastées pour les métaux et les autres produits de base exportés par la région (graphique 1.2). Si les perspectives des prix de l’énergie apportent un certain soulagement aux pays producteurs de pétrole, elles impliquent également une détérioration des termes de l’échange pour les pays importateurs de pétrole (à savoir trois quarts des pays de la région).

Graphique 1.2. Cours des principaux produits de base : moyenne des variations anticipées, 2019–20 par rapport à 2017

Sources : FMI, système des cours des produits de base ; hypothèses mondiales du FMI.

Note: PEM = Perspectives de l’économie mondiale (FMI).

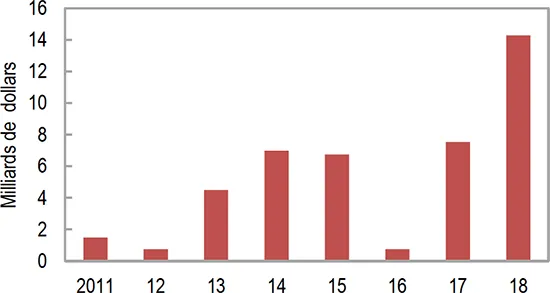

Les conditions financières mondiales restent accommodantes, mais elles se sont quelque peu resserrées depuis la mi-avril 2018, avec un élargissement des écarts de taux sur les obligations et des capitaux qui sortent de certains pays émergents et préémergents. Les investisseurs internationaux ont fait preuve d’appétit pour les titres de la région, les émissions internationales d’obligations souveraines par les pays préémergents subsahariens ayant atteint 13,8 milliards de dollars sur le premier semestre 2018, ce qui constitue un record annuel, contre 7,6 milliards de dollars pour l’ensemble de l’année 2017 (graphique 1.3). Par exemple, le Sénégal a émis 2,2 milliards de dollars d’euro-obligations en mars 2018, cette émission étant sursouscrite cinq fois. En mai, l’Angola et le Ghana ont procédé à des émissions d’euro-obligations pour 3 et 2 milliards de dollars respectivement, lesquelles ont été sursouscrites trois et quatre fois. En juillet, l’Angola a rouvert son émission d’euro-obligations du mois de mai, levant ainsi 500 millions de dollars supplémentaires.

Graphique 1.3. Pays préémergents d’Afrique subsaharienne : émissions d’obligations souveraines internationales, 2011–18

Source : Haver Analytics.

Note : données au mois de septembre 2018.

Poursuite d’une reprise timide, portée principalement par les exportateurs de pétrole

La croissance moyenne de la région (pondérée par le PIB calculé selon les parités de pouvoir d’achat) devrait atteindre environ 3,1 % en 2018, contre 2,7 % en 2017 (graphique 1.4). La dynamique de croissance s’est améliorée surtout dans les pays exporta...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Content Page

- Sigles et acronymes

- Remerciements

- Résumé analytique

- 1. Reprise et risques croissants

- Évolution et perspectives macroéconomiques

- Les bilans restent vulnérables

- Risques pesant sur les perspectives

- Mesures à prendre

- 2. Flux de capitaux vers l’Afrique subsaharienne : causes et conséquences

- Évolution des mouvements de capitaux

- Moteurs des flux de capitaux

- Conséquences macroéconomiques des entrées de capitaux

- Conclusion

- 3. L’avenir de l’emploi en Afrique subsaharienne

- Les conséquences du changement technologique : les machines remplaceront-elles les travailleurs ?

- Analyse de scénarios : l’avenir de l’emploi en Afrique subsaharienne

- Quelles sont les politiques requises pour créer des emplois à l’épreuve de l’avenir ?

- Conclusions

- Appendice Statistique

- Encadrés

- Footnotes