NONE

eBook - ePub

Perspectives de l'économie mondiale, octobre 2015

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, octobre 2015

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781513519333

Year

2016Chapitre 1: Évolution Récente et Perspectives

La croissance mondiale a fléchi au premier semestre de 2015, en raison d’un nouveau ralentissement dans les pays émergents et d’un affaiblissement de la reprise dans les pays avancés. Une croissance mondiale de 3,1 % est maintenant prévue pour l’ensemble de 2015, soit légèrement au-dessous de 2014 et 0,2 point en deçà des prévisions figurant dans la Mise à jour de juillet 2015 des Perspectives de l’économie mondiale (PEM). Les perspectives restent inégales parmi les principaux pays et régions. Par rapport à l’an dernier, la croissance dans les pays avancés devrait s’accélérer légèrement, alors qu’elle devrait fléchir dans les pays émergents et les pays en développement. Du fait du recul des cours des produits de base, de la dépréciation des monnaies de pays émergents et de la hausse de la volatilité sur les marchés financiers, les risques de révision à la baisse des perspectives ont augmenté, en particulier pour les pays émergents et les pays en développement.

L’activité mondiale devrait s’accélérer quelque peu en 2016. Dans les pays avancés, la reprise modeste qui a débuté en 2014 devrait s’affermir. Dans les pays émergents et les pays en développement, les perspectives devraient s’améliorer : en particulier, même si la croissance dans les pays qui ont connu des difficultés économiques en 2015 (dont le Brésil, la Russie et quelques pays d’Amérique latine et du Moyen-Orient) restera faible ou négative, elle devrait être plus élevée l’an prochain, ce qui fera plus que compenser le ralentissement progressif qui est attendu en Chine.

Évolution récente et perspectives

L’évolution des perspectives de l’économie mondiale au cours des derniers mois s’explique à la fois par des facteurs à court terme et des forces à plus long terme.

L’économie mondiale au cours des derniers mois

La croissance est restée modeste dans les pays avancés au premier semestre de 2015. Pour la plupart des pays émergents, les conditions extérieures deviennent plus difficiles. La volatilité sur les marchés financiers a augmenté nettement pendant l’été, avec une baisse des cours des produits de base et des pressions à la baisse sur les monnaies de nombreux pays émergents. Les entrées de capitaux ont ralenti, et le décollage des taux directeurs américains de la borne du zéro annonce probablement un nouveau durcissement des conditions financières extérieures. Par ailleurs, si le ralentissement de la croissance en Chine correspond jusqu’à présent plus ou moins aux prévisions, ses répercussions internationales semblent plus marquées que prévu, comme en témoignent le repli des cours des produits de base (en particulier des métaux) et la faiblesse des exportations vers la Chine.

Ralentissement de l’activité mondiale, inflation modérée

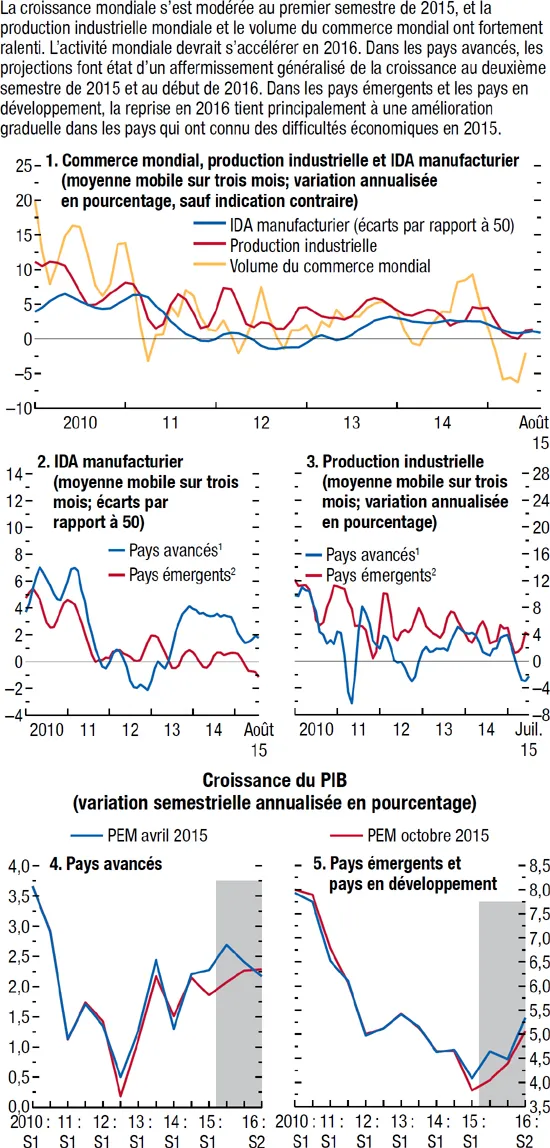

Selon des données préliminaires, la croissance mondiale s’est établie à 2,9 % au premier semestre de 2015, soit environ 0,3 point au-dessous des prévisions d’avril dernier (graphique 1.1). La croissance a été inférieure aux prévisions tant dans les pays avancés que dans les pays émergents.

- Aux États-Unis, la croissance a été plus faible que prévu, en dépit d’un solide deuxième trimestre. Cela s’explique par une baisse de l’activité au premier trimestre, causée par des facteurs ponctuels, notamment un hiver rude et des fermetures de ports, ainsi que par une forte baisse des dépenses d’équipement dans le secteur pétrolier. En dépit du ralentissement de la croissance, le taux de chômage est tombé à 5,1 % fin août, soit 0,4 point au-dessous de son niveau de février (et 1 point au-dessous du niveau d’il y a un an). La baisse des dépenses d’équipement dans le secteur pétrolier a aussi largement contribué au ralentissement observé au Canada, où l’activité économique s’est légèrement contractée pendant les deux premiers trimestres de 2015.

- Dans la zone euro, la reprise a été plus ou moins conforme aux prévisions d’avril : une croissance plus vigoureuse que prévu en Italie et surtout en Irlande et en Espagne (grâce au redressement de la demande intérieure) a compensé une croissance inférieure aux prévisions en Allemagne.

- Au Royaume-Uni, le PIB a progressé à un taux annualisé de 2¼ % au premier trimestre de 2015, et le taux de chômage a maintenant presque retrouvé son niveau moyen d’avant la crise, à savoir environ 5½ %.

- Au Japon, un solide rebond au premier trimestre a été suivi par une baisse de l’activité au deuxième trimestre. Pendant le premier semestre de l’année, la consommation a été inférieure aux prévisions, de même que les exportations nettes. Les exportations ont diminué considérablement au deuxième trimestre.Graphique 1.1. Indicateurs de l’activité mondiale

Source : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.Note : IDA = indice des directeurs d’achat; PI = production industrielle.1Australie, Canada, Corée, Danemark, États-Unis, RAS de Hong Kong (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, province chinoise de Taiwan et zone euro.2Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie (PI seulement), Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement).

Source : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.Note : IDA = indice des directeurs d’achat; PI = production industrielle.1Australie, Canada, Corée, Danemark, États-Unis, RAS de Hong Kong (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, province chinoise de Taiwan et zone euro.2Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie (PI seulement), Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement). - En Chine, la croissance a été plus ou moins conforme aux prévisions. La croissance de l’investissement ralentit par rapport à l’an dernier et les importations se sont contractées, mais la croissance de la consommation est restée stable. Si les exportations ont été inférieures aux prévisions aussi, elles ont diminué dans de moindres proportions que les importations, et les exportations nettes ont contribué à la croissance. Les cours des actions ont reculé nettement depuis juillet, après avoir progressé fortement pendant un an. Si les autorités sont intervenues pour rétablir l’ordre sur les marchés, la volatilité des marchés est restée élevée jusqu’à fin août.

- Dans quelques pays avancés ou émergents de l’Asie de l’Est, tels que la Corée, la province chinoise de Taiwan et les pays membres de l’Association des nations de l’Asie du Sud-Est (ASEAN), l’activité a été un peu plus faible que prévu aussi, en raison de la baisse des exportations, mais aussi d’un ralentissement de la demande intérieure.

- En Amérique latine, le ralentissement au Brésil a été plus marqué que prévu, et, du fait de la baisse des cours des produits de base, l’économie continue de s’essouffler dans les autres pays de la région. La croissance a été plus faible que prévu aussi au Mexique, en raison du ralentissement de la croissance aux États-Unis, mais aussi d’une demande intérieure médiocre.

- En Russie, la baisse du PIB au premier semestre de 2015 a été un peu plus forte que prévu, et en Ukraine, la récession a été plus marquée que prévu, du fait du conflit en cours dans la région.

- En Afrique subsaharienne et au Moyen-Orient, où les séries de données trimestrielles sur le PIB ne sont pas globalement disponibles, les indicateurs macroéconomiques montrent que l’activité a été inférieure aux prévisions aussi, à cause de la baisse des prix du pétrole, du recul des cours des autres produits de base, ainsi que de troubles géopolitiques et internes dans un petit nombre de pays.

La production industrielle mondiale est restée faible jusqu’à fin 2004, parallèlement à la vigueur inégale de la demande dans les principaux pays et groupes de pays, et a ralenti nettement pendant le premier semestre de 2015, en raison de la constitution de stocks fin 2014 et début 2015, mais aussi d’un ralentissement de la croissance de l’investissement. Le volume du commerce mondial a ralenti aussi au premier semestre de 2015. La faiblesse de l’investissement dans le monde entier, en particulier dans le secteur minier, ainsi que les répercussions sur le commerce du passage à un nouveau modèle de croissance en Chine ont probablement contribué à ce fléchissement. Cependant, il est difficile de mesurer l’ampleur du ralentissement du commerce dans le contexte actuel, étant donné les fortes variations des prix des produits de base et des taux de change, et les chiffres dépendent de la mesure utilisée. Les estimations fondées sur les comptes nationaux font état d’une modération de la croissance du volume du commerce mondial, tandis que celles qui reposent sur les statistiques internationales du commerce de marchandises, qui figurent à la première plage du graphique 1.1, indiquent une contraction pure et simple.

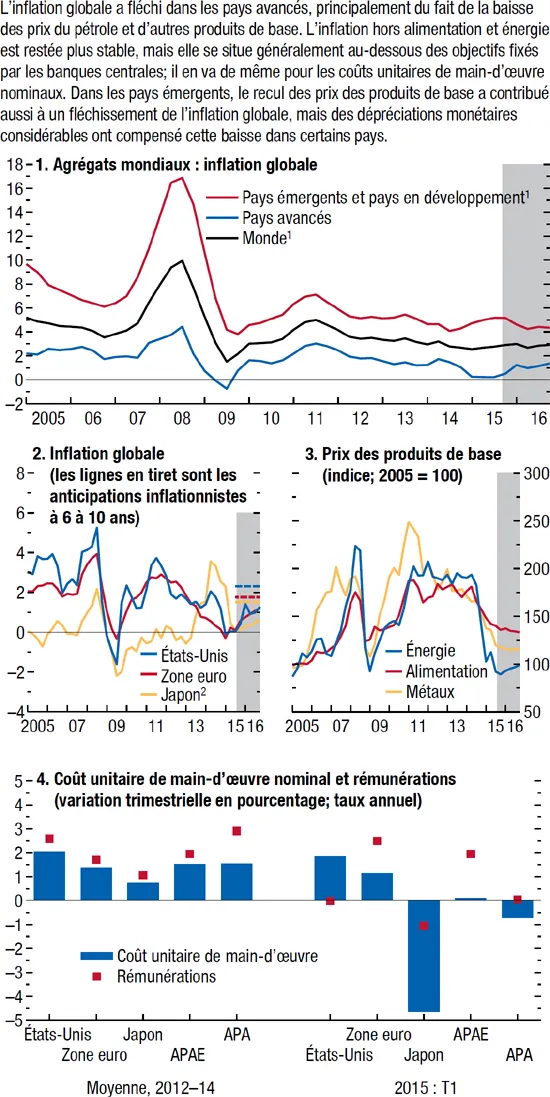

L’inflation globale a fléchi dans les pays avancés (graphique 1.2), du fait pour l’essentiel de la baisse des prix du pétrole et d’autres produits de base, alors que l’inflation hors alimentation et énergie est restée stable. En ce qui concerne les pays émergents, la diminution des prix du pétrole et d’autres produits de base (y compris de produits alimentaires, qui occupent une place plus importante dans l’indice des prix à la consommation des pays émergents et des pays en développement) a généralement contribué à un repli de l’inflation, sauf dans les pays dont la monnaie s’est dépréciée considérablement, comme la Russie.

Graphique 1.2. Inflation mondiale

(Variation en pourcentage sur un an, sauf indication contraire)

Sources : Consensus Economics; FMI, système des cours des produits de base; estimations des services du FMI.

Note : APA : autres pays avancés; APAE : autres pays avancés européens.

1Hors Venezuela.

2Au Japon, l’accélération de l’inflation en 2014 s’explique dans une large mesure par le relèvement de la taxe sur la consommation.

Baisse des prix des produits de base

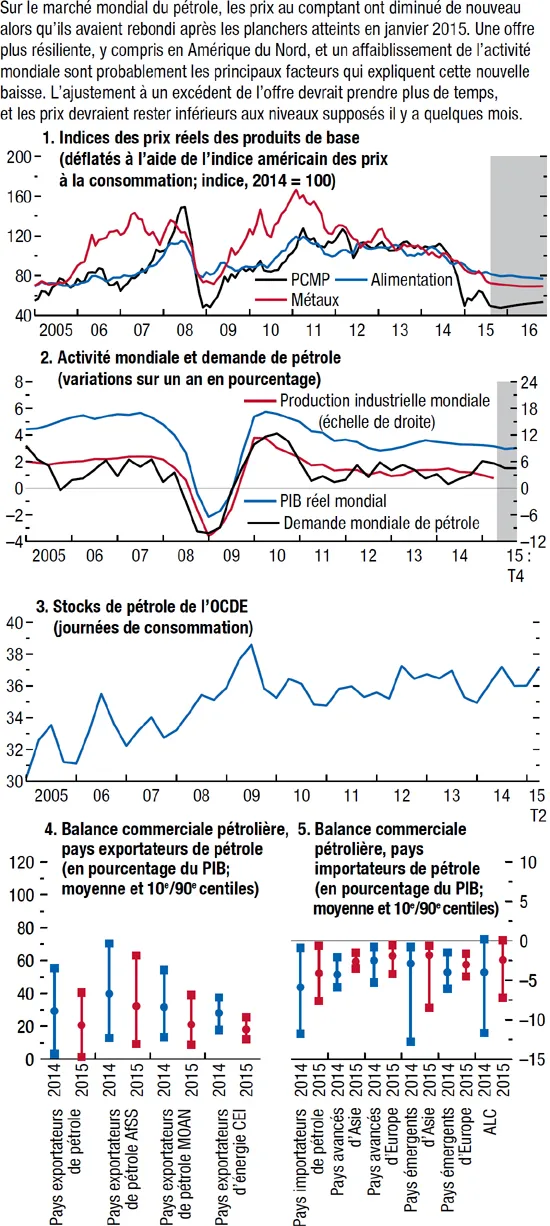

Après être restés plus ou moins stables au deuxième trimestre de 2015, les prix du pétrole ont reculé pendant une bonne partie du troisième trimestre (graphique 1.3). Le niveau plus faible que prévu de l’activité mondiale a joué un rôle, mais l’offre a été plus élevée que prévu aussi, en raison de la vigueur de la production dans les pays membres de l’Organisation des pays exportateurs de pétrole, ainsi qu’aux États-Unis et en Russie. Par ailleurs, l’offre devrait à terme profiter d’une augmentation de la production dans la République islamique d’Iran, après l’accord nucléaire récemment conclu avec le groupe P5+11.

Graphique 1.3. Marchés des produits de base et du pétrole

Sources : Agence internationale de l’énergie; FMI, système des cours des produits de base; Organisation de coopération et de développement économiques; estimations des services du FMI.

Note : AfS...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Évolution récente et perspectives

- Chapitre 2. À quoi les exportateurs de produits de base doivent-ils s’attendre? Croissance de la production après l’envolée des cours des produits de base

- Chapitre 3. Les taux de change et les flux d’échanges sont-ils déconnectés?

- Appendice statistique

- Perspectives de l’économie mondiale, questions d’actualité

- Examen des perspectives par le conseil d’administration du FMI, septembre 2015

- Tableaux

- Footnotes