NONE

eBook - ePub

La función del FMI: El financiamiento y su interacción : con el ajuste y la supervisión

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

La función del FMI: El financiamiento y su interacción : con el ajuste y la supervisión

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781557755858

Year

1996Transformación del entorno internacional

En comparación con el mundo que se concebía en Bretton Woods, hubo cuatro acontecimientos decisivos que modificaron el entorno internacional en el cual realiza sus actividades el FMI. En primer lugar, se abandonó el sistema de paridades fijas vinculado al oro con ajustes infrecuentes, adoptándose una flexibilidad mucho mayor de los tipos de cambio. En segundo lugar, se incrementó notablemente el volumen y la agilidad de los flujos de capitales privados. Tercero, los países se han integrado más, gracias a una mayor apertura al comercio exterior y a los flujos de capital, así como a la eliminación de obstáculos al comercio de bienes y activos y a los cambios tecnológicos que han reducido los costos de las transacciones. Cuarto, el número de países miembros del FMI se ha incrementado enormemente y la institución se ha vuelto universal, lo que eleva la demanda potencial de recursos del FMI por parte de muchos de los miembros de reciente ingreso, los cuales en ocasiones necesitan un cuantioso financiamiento para fines de balanza de pagos.

Flexibilidad de los tipos de cambio

La adopción de tipos de cambio flotantes entre las monedas de los principales países industriales a principios de los años setenta modificó radicalmente la naturaleza del sistema monetario internacional al desvincular el valor del dinero y el precio del oro, y a la vez dar libertad a la política monetaria para abordar objetivos nacionales. En los países que instituyeron tipos de cambio flotantes —entre ellos los tres principales países industriales— el mantenimiento de una paridad fija dejó de ser una preocupación crítica de la política económica; en general, estos países aprovecharon esa mayor flexibilidad cambiaria para centrarse más en los objetivos fundamentales de la política nacional. Los desequilibrios en la cuenta corriente no desaparecieron, ni se aceleró su neutralización, como consecuencia de la adopción de tipos de cambio flotantes. Los países con tipos de cambio flotantes seguían teniendo reservas oficiales (cuadro 1) y los gobiernos siguieron interviniendo para influir en la evolución de los tipos de cambio determinados por el mercado. No obstante, al no existir la obligación de intervenir para defender las paridades, cambió el objetivo de la mayoría de las intervenciones, y los desequilibrios de pagos del Estado perdieron gran parte de su anterior relevancia.

Cuadro 1.

Razones entre reservas, excluido el oro, e importaciones de bienes y servicios1

(Porcentaje)

Fuente: FMI, bases de datos de Perspectivas de la economía mundial y de Estadísticas financieras internacionales.

1 Reservas al final del año expresadas con respecto a la importación de bienes y servicios del año. Las importaciones incluyen pagos de intereses sobre la deuda cuando se dispone de datos. Los grupos de países son los que se utilizaron en la edición de mayo de 1995 de Perspectivas de la economía mundial; algunos de estos grupos han experimentado cambios en su constitución en los últimos años.

2 Los datos sobre algunos países son estimaciones del personal del FMI.

3 Excluye Tayikistán. Las importaciones excluyen el comercio dentro de la antigua Unión Soviética y, en la mayoría de los casos, no incluyen los servicios.

La modificación del carácter fundamental del sistema monetario internacional que los tipos de cambio flexibles trajeron aparejados dieron origen a cambios considerables en la función del FMI. La supervisión que ejerce la institución sobre el sistema monetario internacional y sobre los resultados y políticas económicas de los países miembros (sobre todo su política cambiaría) sustituyó la responsabilidad inicial de supervisar los tipos de cambio dentro del sistema de paridades. Dado que la política monetaria de los principales países pasó a constituir el ancla nominal del sistema monetario internacional, una de las responsabilidades esenciales del FMI era verificar que dicha política no fuese inflacionaria ni deflacionaria. En general el FMI dejó de financiar los desequilibrios de pagos de los países industriales, como respaldo a paridades establecidas o ajustadas, y con el correr del tiempo fue orientando su asistencia financiera a los países en desarrollo7.

Es difícil determinar a ciencia cierta si, en general, la adopción de regímenes de tipos de cambio flotantes ha mejorado o empeorado los resultados globales de la economía mundial8. Lo ocurrido con la defensa de las paridades cambiarías desde la desintegración del sistema de Bretton Woods ha puesto de manifiesto que si se tratase de evaluar, en un escenario completamente opuesto, cuáles hubiesen sido las consecuencias de haberse mantenido un sistema mundial de paridades, la política económica actual de los principales países industriales sería hoy en día considerablemente diferente. Los estudios de simulación en los que se emplean modelos econométricos con diferentes países indican, en general, que la paridad fija no es una opción óptima en el conjunto de medidas dirigidas a la estabilización de la economía nacional9. No obstante, se sigue argumentando que en un régimen mundial de paridades fijas hubiese habido una disciplina más firme sobre las políticas económicas nacionales y que esa disciplina hubiese ayudado a evitar algunos importantes errores, como la excesiva absorción monetaria de los brotes de inflación de mediados y fines de los años setenta. De todas maneras, en la práctica es evidente que quienes formulan la política económica en los tres principales países industriales no tienen interés —ni ven beneficio alguno— en adoptar un sistema monetario internacional que impondría fuertes restricciones en su capacidad para dirigir sus propias políticas monetarias nacionales en atención a los objetivos de sus respectivos países.

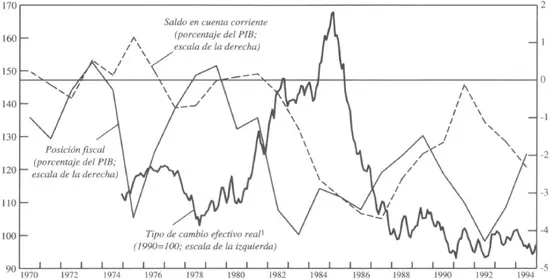

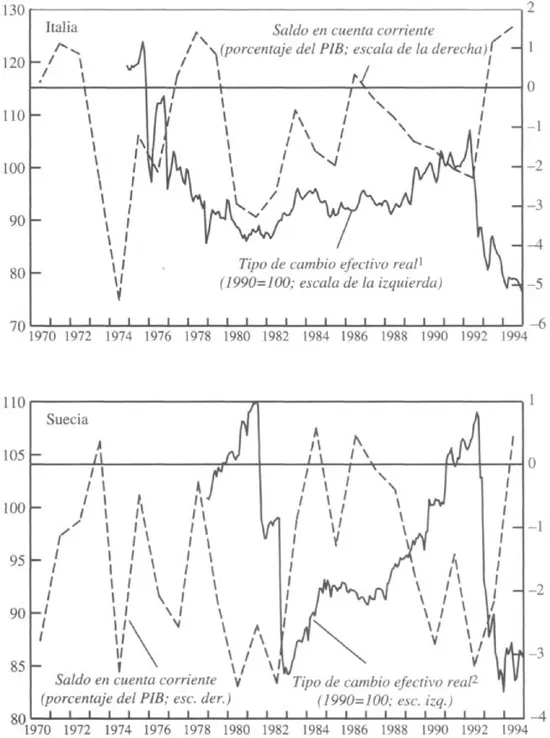

Si bien los tipos de cambio flotantes tienen la virtud de conceder una mayor independencia a las políticas monetarias nacionales, por lo menos en los países principales, no necesariamente producen perfiles de ajuste óptimos en sus balanzas de pagos. Da la impresión de que en algunos casos las fuerzas del mercado impulsan a los tipos de cambio en una dirección contraria a las necesidades de un ajuste ordenado de la balanza de pagos, como parece haber ocurrido en Estados Unidos en el primer quinquenio de los años ochenta, y sobre todo a fines de 1984 y principios de 1985 (gráfico 1). Por otra parte, cuando los mercados financieros perciben súbitamente la necesidad de una corrección en la balanza de pagos del país, pueden orientar a los tipos de cambio en la dirección correcta pero a un punto tal que pareciera forzar una corrección excesivamente acusada o rápida. Por ejemplo, las grandes depreciaciones de la lira italiana y de la corona sueca desde el segundo semestre de 1992 han coadyuvado a mejorar rápida y sensiblemente las cuentas corrientes en ambos países (gráfico 2). Sin embargo, cabe preguntarse si una depreciación un poco más moderada del tipo de cambio no hubiese facilitado una recuperación económica más equilibrada y con menos riesgo de que se acelere la inflación.

Gráfico 1.

Estados Unidos: Tipo de cambio efectivo real, saldo en cuenta corriente y posición fiscal del gobierno general

Fuente: FMI, base de datos del Departamento de Estudios y de Perspectivas de la economía mundial.

1Con base en los costos unitarios normalizados de la mano de obra en el sector manufacturero.

Gráfico 2.

Italia y Suecia: Tipo de cambio efectivo real y saldo en cuenta corriente

Fuente: FMI, base de datos del Departamento de Estudios y de Perspectivas de la economía mundial.

1Con base en los costos unitarios normalizados de la mano de obra en el sector manufacturero.

2Con base en el índice de precios al consumidor.

Otro ejemplo de los problemas causados por la flotación de los tipos de cambio es la abrupta depreciación del peso mexicano a principios de 1995, lo que ha contribuido a una rápida reducción del déficit en cuenta corriente del país, a costa de grandes pérdidas del producto y un resurgimiento de la inflación. En la otra columna del libro mayor, la fuerte apreciación del yen desde el tercer trimestre de 1992 encierra sus propios riesgos a corto plazo, dado que se ha elevado el excedente en cuenta corriente de Japón como resultado de la curva J y ha socavado la recuperación económica.

En general suele suceder que el ajuste del tipo de cambio por sí solo no es el método más eficiente ni más conveniente para corregir un desequilibrio de pagos. La depreciación de la moneda tiene que complementarse con otras medidas para lograr la reducción requerida en la demanda agregada que permita resolver el desequilibrio entre el ahorro y la inversión y oponerse al exceso de demanda que resulta del aumento de exportaciones netas. Las fuerzas del mercado que inducen variaciones en los tipos de cambio por lo general no pueden, por sí mismas, garantizar mejoras duraderas en la posición de los pagos externos del país, pero en algunos casos puede reforzar la disciplina necesaria en la política económica.

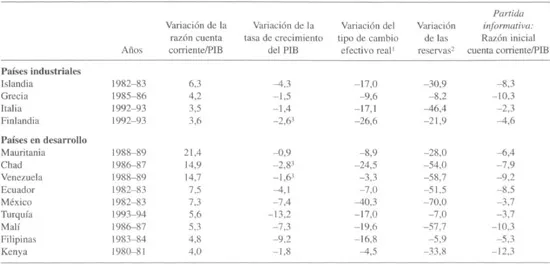

Más allá de estas consideraciones teóricas, la evidencia empírica indica claramente que, para la mayoría de los países, la reducción de desequilibrios de pagos en el régimen de flotación generalizada de tipos de cambio no ha sido un proceso exento de sacrificios. La correción de un déficit insostenible en cuenta corriente casi siempre estuvo acompañada de grandes pérdidas de producto y de una depreciación del tipo de cambio real. En el cuadro 2 se presentan datos sobre algunos países que han reducido apreciablemente sus abultados déficit en cuenta corriente. Para los países industriales y en desarrollo que figuran en el cuadro, la variación de la cuenta corriente fue paralela a una desaceleración del crecimiento del producto y a una depreciación del tipo de cambio real. Las pérdidas del producto fueron particularmente acusadas en los últimos años para algunos países en desarrollo, sobre todo Turquía, México y Filipinas.

Cuadro 2.

Correcciones de grandes déficit en cuenta corriente y variaciones del producto, el tipo de cambio real y las reservas

(Porcentaje)

Fuente: FMI, bases de datos de Perspectivas de la economía mundial y de Estadísticas financieras internacionales.

1 Variación de los índices relativos de los precios al consumidor en el bienio.

2 En el primer año.

3 Crecimiento promedio del producto en el bienio.

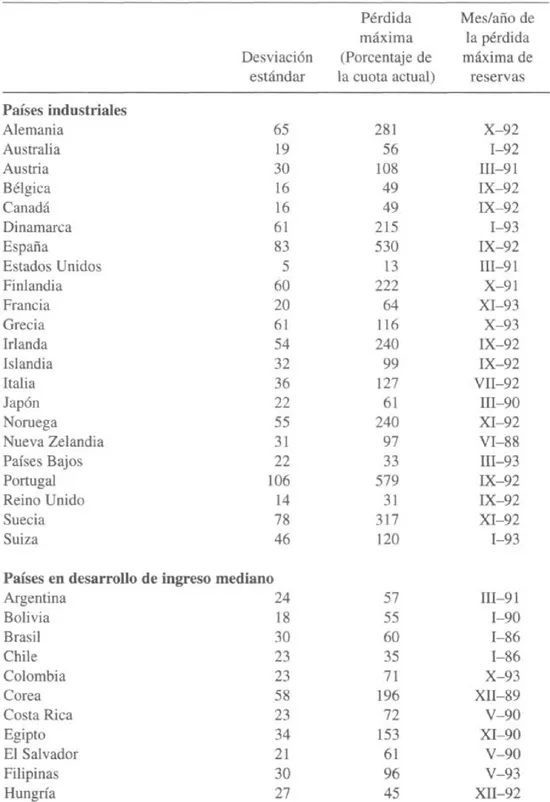

El hecho de que los países, en especial los países en desarrollo, sigan manteniendo y utilizando reservas internacionales es otra prueba más de que no consideran óptimo un ajuste basado exclusivamente en la acción de las fuerzas del mercado (véase el cuadro 1). En el caso de los países industriales, que por lo regular gozan de un acceso favorable a los mercados financieros mundiales, el costo en que incurren por tenencia de reservas (la diferencia entre el costo del endeudamiento y el rendimiento que generan las reservas) suele ser relativamente bajo. Muchos países en desarrollo, en cambio, deben pagar un costo muy elevado por mantener reservas. Cabe pensar, entonces, que la decisión de muchos países en desarrollo de mantener reservas refleja la preferencia de emplearlas para hacer frente a desequilibrios de pagos, en lugar de confiar exclusivamente en la alternativa del ajuste del tipo de cambio. En este sentido, debe señalarse que desde 1970 se elevó el nivel de tenencias de reservas en relación con las importaciones (cuadro 1) y que el uso de las reservas (cuadro 3) es relativamente elevado, tanto en los países industriales como en los países en desarrollo, en comparación con las cuotas que les fija el FMI.

Cuadro 3.

Países industriales y países en desarrollo de ingreso mediano: variación mensual de las reservas brutas en relación con las cuotas ante el FMI (1985–93)

Fuente: Cálculos del personal del FMI.

Expansión de los flujos de capitales privados

Como ya ha sido bien documentado (véase, por ejemplo, Mussa et al. (1994), y Goldstein et al. (1993)), el monto y la agilidad de los flujos de capitales privados han aumentado sensiblemente en las últimas décadas. Esto ha tenido dos repercusiones importantes en el sistema monetario internacional. En primer lugar, ha sido más difícil mantener paridades fijas cuando el me...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Introducción

- Transformación del entorno internacional

- Fundamentos del financiamiento del FMI

- Lecciones de la crisis mexicana en materia de supervisión y financiamiento

- Implicaciones para la necesidad futura de recursos del FMI

- Necesidades potenciales de financiamiento de los países

- Razones entre reservas, excluido el oro, e importaciones de bienes y servicios

- Footnotes