NONE

eBook - ePub

Rapport annuel 2000 : L'économie mondiale au service de tous

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Rapport annuel 2000 : L'économie mondiale au service de tous

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781557758446

Year

2000CHAPITRE 1: L’évolution de l’économie mondiale au cours de l’exercice 2000

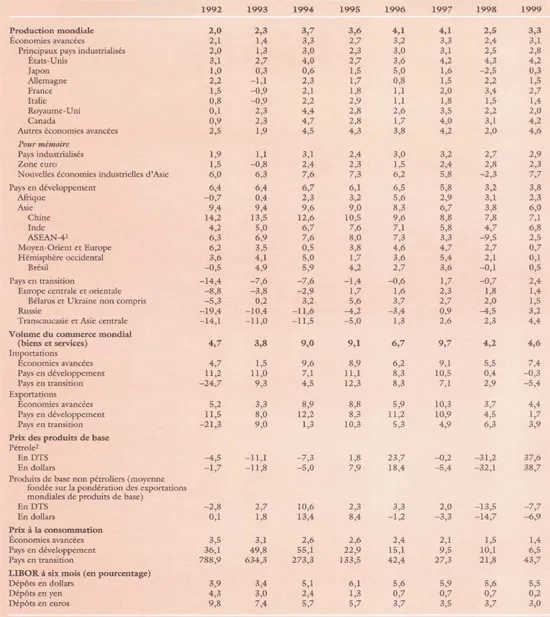

Léconomie mondiale s’étant mieux adaptée qu’on ne l’avait d’abord pensé aux crises survenues en 1997–98, la situation économique et financière s’est globalement améliorée au cours de l’exercice1 (tableau 1.1 et graphique 1.1). Dans l’ensemble, la croissance s’est raffermie ou est demeurée vigoureuse dans les économies avancées, les pays en développement d’Asie et les pays en transition, mais a ralenti dans les pays d’Afrique, du Moyen-Orient et de l’Hémisphère occidental. L’inflation de base a été pour ainsi dire stable, ou a fléchi dans la plupart des régions, bien que certains pays aient continué d’accuser des déséquilibres budgétaires ou extérieurs. Les flux de capitaux à destination des marchés émergents se sont redressés en 1999 et le coût du financement a quelque peu diminué, mais, à cause de la fragilité de la situation, la reprise a été freinée dans de nombreux pays. En même temps, les pays sortant de la récession ont trouvé les débouchés nécessaires pour leurs exportations grâce à la demande dynamique en Amérique du Nord et croissante en Europe et dans certaines régions d’Asie.

Tableau 1.1 Aperçu général de l’économie mondiale

(Variation annuelle en pourcentage, sauf indication contraire)

Source: FMI, Perspectives de l’économie mondiale (mai 2000)

1 ‘Indonésie, Malaisie, Philippines et Thaïlande.

2 Moyenne non pondérée des prix du marché du disponible des bruts Brent, Dubaï et West Texas Intermediate.

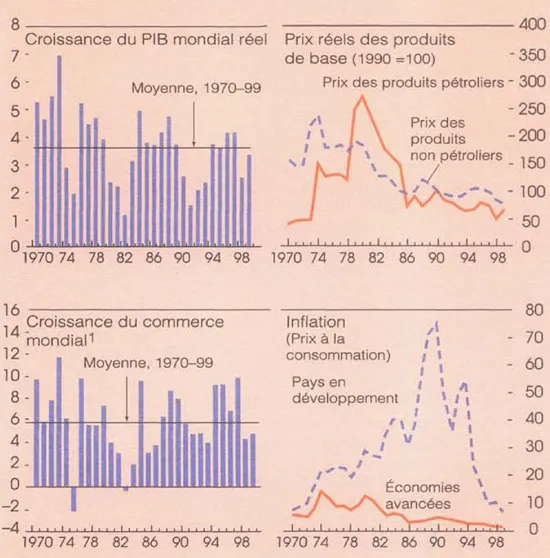

Graphique 1.1 Indicateurs mondiaux

(Variation annuelle en pourcentage)

Source: FMI, Perspectives de l’économie mondiale (mal 2000)

1Biens et services, en volume.

Les autres grandes évolutions qui ont marqué 1999 et le début de 2000 sont la hausse des cours mondiaux du pétrole, qui ont atteint leur plus haut niveau depuis 1991, ainsi que la remontée des cours de nombreux autres produits de base, le raffermissement des taux d’intérêt dans les économies avancées, exception faite du Japon, et les plus-values enregistrées sur la plupart des marchés des actions, grâce essentiellement aux entreprises à vocation technologique. Les problèmes économiques ou financiers qui devaient résulter du passage à l’an 2000 ne se sont pas concrétisés, à cause en partie des initiatives prises par les secteurs privé ou public des pays ou les institutions internationales pour organiser ce passage ou pour en surmonter les difficultés.

En 1999/2000, l’activité a rebondi dans l’ensemble des pays en développement, du fait essentiellement des progrès enregistrés par les pays asiatiques touchés par la crise et, dans une moindre mesure, la Russie. En Amérique latine, par contre, la croissance a été en moyenne inchangée, alors qu’on craignait initialement qu’elle ne s’effondre quand la crise financière de la fin de 1998 et du début de 1999 a frappé la région. En fait, la production industrielle a commencé à se redresser dans les grands pays de la région au milieu de 1999, et a suivi des tendances qui, dans les économies avancées, demeuraient à l’évidence divergentes. L’expansion s’est poursuivie à vive allure en Amérique du Nord, au Royaume-Uni, en Australie et dans quelques petits pays européens, mais a légèrement ralenti en Europe pour l’année dans son ensemble. La reprise s’est toutefois accélérée dans les grands pays de la zone euro au second semestre de 1999 et en 2000. L’économie japonaise est demeurée faible en 1999, la demande ayant considérablement varié durant l’année. Cet environnement mondial, marqué par une demande et une reprise fortes dans certains secteurs mais par une situation fragile dans d’autres, explique en partie l’évolution des marchés des produits de base et des capitaux, ainsi que le redressement du commerce mondial.

Environnement mondial

En ce qui concerne les marchés des produits de base, les cours mondiaux du pétrole ont presque triplé par rapport au faible niveau de 10 dollars le baril observé à la fin de 1998 et au début de 1999 et sont demeurés à l’intérieur d’une fourchette comprise entre 25 et 30 dollars jusqu’à la fin de l’exercice. Ce renchérissement du pétrole, qui est imputable en partie à une contraction volontaire de l’offre par certains grands producteurs et à la vigueur inattendue de la reprise en Asie, a exercé, en 1999 et au début de 2000, des tensions à la hausse sur l’inflation dans de nombreux pays, tensions qui ont cependant été moins fortes que pendant les années 70 et n’ont guère eu d’impact jusqu’au début de 2000 sur les indicateurs de l’inflation de base. Il a en outre aidé à améliorer la situation financière des pays exportateurs. Les cours des autres produits de base se sont légèrement redressés, et l’indice du FMI des cours des produits de base non pétroliers a augmenté de 3 % environ durant l’exercice, mettant ainsi fin à un recul tendanciel de quelque 30 % depuis le précédent record enregistré en 1996. Cependant, les prix ont évolué différemment selon les produits, et les termes de l’échange ne se sont pas améliorés dans tous les pays exportateurs.

Le commerce mondial—en volume —s’est redressé en 1999, ce qui a contribué à l’amélioration de l’environnement extérieur de nombreux pays. Dans les économies avancées, les importations se sont fortement accrues, principalement sous l’effet de la croissance de la demande intérieure aux États-Unis dont la vigueur ne s’est pas démentie et de la reprise qui s’est amorcée en Europe au second semestre de 1999. Elles ont été particulièrement fortes dans la région Asie et Pacifique, sauf au Japon, où la demande intérieure a été dans l’ensemble stagnante. S’agissant des pays en développement, pour lesquels les données sont préliminaires, les importations ont augmenté en Asie, grâce en partie au redressement qui a suivi la crise en Thaïlande et dans les autres pays. En Chine aussi, la demande de biens et de services étrangers s’est nettement accrue, encore que la progression connue des importations s’explique en partie par une vigoureuse campagne de lutte contre la contrebande. Par contre, le volume des importations a diminué dans les autres régions. Dans les pays de l’Hémisphère occidental, l’ajustement macroéconomique requis a provoqué une chute des importations de tous les grands pays en développement, à l’exception du Mexique. La Russie a également enregistré une compression sensible de ses importations, laquelle a eu pour effet de freiner la demande d’exportations dans les pays voisins, surtout pendant le premier semestre de l’année.

Les flux de capitaux à destination des marchés émergents sont demeurés faibles en 1999. Ils ne se sont que légèrement redressés par rapport aux niveaux auxquels ils étaient tombés en 1998 sous l’effet de la crise et sont restés en deçà des moyennes observées pour la décennie. En outre, dans le cadre des financements privés, les émissions de valeurs mobilières ont pris le pas sur les prêts bancaires. Ce sont les émissions d’actions qui ont enregistré la plus forte progression, et leur produit est allé presque exclusivement aux pays d’Asie où la reprise était la plus avancée. En réalité, du fait du redressement des pays émergents d’Asie, les entrées brutes de capitaux privés dans la région ont pour ainsi dire doublé.

Les flux à destination des pays en développement du Moyen-Orient et d’Afrique ont eux aussi augmenté; en revanche, ils n’ont guère varié dans le cas de la région Hémisphère occidental et ont diminué dans celui de l’Europe.

Les charges financières supportées par les marchés émergents ont varié en 1999 et en 2000, mais sont demeurées élevées par rapport à la période antérieure à la crise asiatique, sous l’effet à la fois des écarts considérables de taux d’intérêt et d’une légère tendance à la hausse des taux d’intérêt dans les pays avancés. Au début de 1999, la crise financière qui a frappé plusieurs pays d’Amérique latine a provoqué une forte majoration des écarts de taux pour les obligations dans certains pays (et une réduction des capitaux disponibles), dont l’impact s’est cependant dissipé rapidement en raison des mesures correctives que ceux-ci ont prises. De façon plus générale, les différences entre les écarts de taux d’intérêt semblent avoir été plus grandes dans le cas des marchés émergents, les prêteurs ayant pris davantage en compte les risques propres à chaque pays, de sorte que la contagion a été moins forte que durant les périodes précédentes d’instabilité sur les marchés financiers. Le non-respect par certains pays de leurs obligations de paiements extérieurs ultérieurement dans l’année et en 2000 n’a pas, semble-t-il, soumis à des pressions systémiques les écarts de taux sur le marché secondaire. Au début de l’automne, les marchés obligataires se sont redressés (et les écarts de taux sur les marchés émergents ont diminué) à mesure que les investisseurs acquéraient la conviction que les problèmes informatiques liées au passage à l’an 2000 seraient évités. Le regain de confiance des investisseurs a favorisé ce redressement, ainsi qu’une plus grande différenciation des taux et un environnement dans l’ensemble plus stable, autant de facteurs qui, par leurs effets de synergie, ont renforcé la reprise en Asie en 1999 et dans d’autres régions ultérieurement dans l’année.

Les taux d’intérêt des émissions libellées en dollars ou en euros ont en général augmenté au cours de la période pour les instruments à échéance plus ou moins rapprochée, encore que les courbes de rendement ont eu tendance à s’aplatir au début de 2000. En Amérique du Nord et en Europe, les banques centrales ont durci la politique monétaire en vue d’endiguer la montée de l’inflation. Aux États-Unis, la Réserve fédérale a relevé les taux d’intérêt entre le milieu de 1999 et la fin de 2000, et a ainsi plus qu’inversé les réductions opérées en 1998 pour fournir des liquidités aux marchés après la crise russe et le quasi-effondrement d’un important fonds spéculatif, qui menaçait le bon fonctionnement des marchés financiers. Dans la zone euro, qui s’engageait dans la voie de la reprise, les taux directeurs ont été relevés à la fin de 1999. Au Japon, par contre, la politique de taux d’intérêt «quasi nuls» suivie par la banque centrale depuis le début de 1999 figurait parmi les mesures prises pour relancer l’économie.

Sur les marchés des changes, les trois grandes monnaies mondiales ont enregistré d’importantes variations. L’euro, qui est devenu la monnaie unique de 11 pays européens le ler janvier 1999, s’est déprécié tout au long de l’année par rapport au yen et au dollar, alors que le yen s’appréciait par rapport au dollar pendant le second semestre (voir chapitre 2). À quelques exceptions près, les monnaies des grands pays à marché émergent ont dans l’ensemble été stables en 1999, surtout en comparaison des années précédentes. En Asie, les monnaies des pays touchés par la crise se sont appréciées ou sont restées pour ainsi dire stables en 1999 et au début de 2000, à la suite du retournement de la situation économique et financière dans ces pays. En Amérique latine, le real s’est déprécié par rapport au dollar et les monnaies des pays voisins lorsque le Brésil a adopté un régime de taux de change flottant au début de 1999, avant de se stabiliser utltérieurement dans l’année; après avoir appliqué pendant des années un système de bandes de fluctuation mobiles, le Chili est passé à un régime de flottement libre, sans aucune conséquence sensible sur la valeur tendancielle de la monnaie. Les autres grandes monnaies de la région ont été dans l’ensemble stables par rapport au dollar. De même, le rouble est devenu beaucoup moins instable, surtout à la fin de 1999.

Économies avancées et économies de marché émergentes: principales évolutions

En Asie, la reprise qui a suivi la crise de 1997–98 et la récession qui en avait résulté a été impressionnante. La Corée, la Malaisie et la Thaïlande ont soutenu cette reprise par des politiques budgétaire et monétaire expansionnistes, qui ont contribué au retournement de la demande intérieure. En outre, le dynamisme des exportations à destination de la région et de l’Amérique du Nord a stimulé la croissance, de sorte qu’il a été possible d’accroître les importations sans revenir aux déficits extérieurs courants constatés avant la crise. En conséquence, la région a été pourvoyeur net de ressources financières sur les marchés mondiaux des capitaux en 1999. Cette même année, la reprise a commencé également à gagner du terrain en Indonésie, dont le taux de croissance du PIB réel a été positif après une forte contraction l’année précédente. En 1999, l’expansion en Chine a légèrement ralenti, alors qu’elle s’est redressée en Inde. Elle est cependant demeurée assez robuste dans les deux pays pour que le revenu par habitant continue d’augmenter et que le recul de la pauvreté se poursuive. En Chine, la croissance a été soutenue et renforcée par l’amélioration de la situation dans les autres économies de la région —ce qui a été à l’origine d’excellents résultats à l’exportation —et par les premiers effets du programme de relance budgétaire adopté au second semestre de 1999; la baisse des prix, qui était devenue de plus en plus inquiétante pour les autorités, a commencé à se ralentir au milieu de 1999, mais le chômage est demeuré un sujet de préoccupation. En Inde, un redressement de la production industrielle en 1999 a aidé à compenser le ralentissement de la production agricole au second semestre de l’année.

En Amérique latine, l’impact macroéconomique de la crise financière de 1998–99 a été moins grave que lors de la précédente crise asiatique, et la croissance était au rendez-vous dans la plupart des économies de la région à la fin de 1999. Au Brésil, la reprise s’est amorcée au début de l’année, sous l’effet de l’augmentation de la production agricole et industrielle, cette dernière étant soutenue par l’amélioration de la compétitivité. En Argentine, la demande intérieure a été faible en 1999, mais la production industrielle a commencé à se redresser au milieu de l’année, ce qui laissait présager un retournement de la situation économique. De même, un redressement de la production industrielle a été le signe avant-coureur d’une reprise robuste au Chili. Un fléchissement de l’activité a été évité au Mexique en raison de la vigueur de la demande d’importations aux États-Unis, le premier partenaire commercial de ce pays, de l’augmentation des recettes pétrolières due à la hausse des cours et de l’accroissement de la demande intérieure. Dans la plupart de ces pays, la reprise a été rapide grâce à un taux d’inflation relativement bas, qui a stimulé la confiance et donné aux autorités la possibilité d’engager certaines actions pour remédier, le cas échéant, à une situation économique fragile. Cependant, la Colombie, l’Equateur ex le Venezuela ont accusé une contraction plus marquée.

En Afrique, la croissance a ralenti en 1999, sous l’effet essentiellement de la faiblesse de la situation économique dans plusieurs grands pays. L’ Afrique du Sud a été touchée directement par la crise financière mondiale qui a eu des répercussions sur ses marchés d’exportation, alors que la remontée des cours du pétrole durant l’année a aidé le Nigéria et les autres pays exportateurs pendant le second semestre de 1999, sans toutefois influer sensiblement sur les indicateurs économiques annuels. Le Kenya et plusieurs autres pays ont subi l’impact de la faiblesse des cours des produits de base non pétroliers, qui, conjuguée au renchérissement des importations de pétrole, a aggravé la récente tendance à la baisse des termes de l’échange de ce pays. Dans nombre de pays d’Afrique subsaharienne, l’activité a pâti du niveau médiocre des précipitations en 1999, ainsi que des dérapages observés dans l’exécution de la politique économique de certains pays de la région. Il est encourageant de constater que le taux de croissance moyen des pays de la région appliquant un programme appuyé par le FMI a augmenté. Certains de ces pays ont pu bénéficier d’...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Les temps forts

- Lettre de présentation

- Conseil d’administration et cadres de direction

- Conseil des gouverneurs, Conseil d’administration, Comité monétaire et financier international et Comité du développement

- Vue d’ensemble

- 1. L’évolution de l’économie mondiale au cours de l’exercice 2000

- 2. Surveillance bilatérale, mondiale et régionale

- 3. Évaluation des activités de surveillance et de recherche du FMI

- 4. Réforme de l’architecture financière mondiale

- 5. Lutte contre la pauvreté et allégement de la dette des pays pauvres

- 6. Opérations financières et aide aux pays membres

- 7. Assistance technique et formation

- 8. Organisation, personnel et budget

- Appendices

- Abréviations

- Encadrés

- Tableaux

- Footnotes