NONE

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Informe Anual 2001 :

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589060647

Year

2001Capítulo 1. El entorno: Evolución económica mundial en el ejercicio 2001

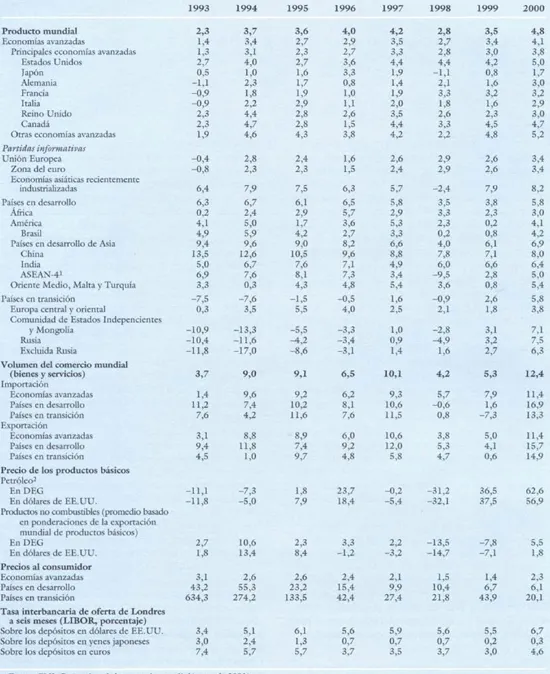

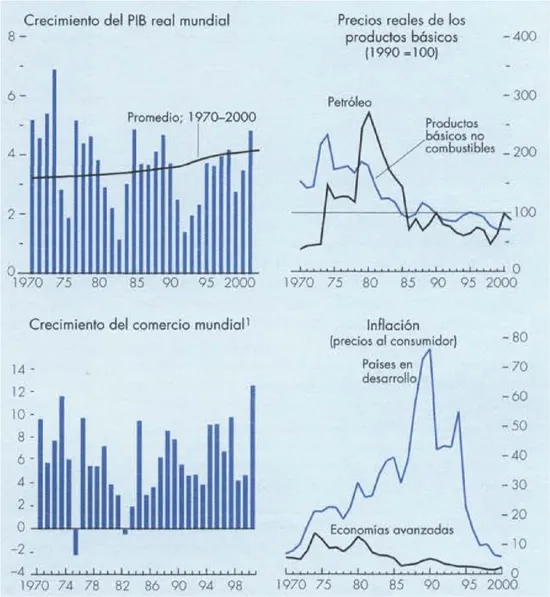

En 2000, la economía mundial registró el mayor ritmo de crecimiento en más de 15 años apoyada en los buenos resultados económicos que siguieron registrando la mayoría de los países avanzados y la notable reactivación del crecimiento en otras regiones del mundo, sobre todo en América, Oriente Medio y los países en transición (véanse el cuadro 1.1 y el gráfico 1.1)1. No obstante, a fines de 2000 y principios de 2001 se redujo el ritmo del crecimiento económico mundial debido a una desaceleración en las economías avanzadas —sobre todo en Estados Unidos— y a un menor crecimiento en varios países de mercado emergente.

Cuadro 1.1 Panorama de la economía mundial

(variación porcentual anual, salvo indicación contraria)

Fuente: FMI, Perspectivas de la economía mundial (mayo de 2001).

1 Filipinas, Indonesia, Malasia y Tailandia.

2 Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate.

Gráfico 1.1 Indicadores mundiales

(variación porcentual anual, salvo indicación contraria)

Fuente: FMI, Perspectivas de la economía mundial (mayo 2001). Promedios ponderados. Véanse los pormenores en el apéndice estadístico de Perspectivas de la economía mundial.

1Volumen de bienes y servicios.

La inflación “global” (que incluye la energía y los alimentos) subió un poco en las economías avanzadas, a causa del aumento de los precios de la energía y la pujanza de la actividad económica, pero bajó en los países en desarrollo y los países en transición. Los desequilibrios fiscales se redujeron en las principales regiones del mundo pero los desequilibrios externos siguieron generando inquietud en algunos países. Las corrientes financieras dirigidas hacia las economías de mercado emergente siguieron recuperándose en 2000, aunque el costo del financiamiento aumentó en el último trimestre del año al endurecerse las condiciones en los mercados internacionales. El dinamismo de la demanda mundial permitió un fuerte crecimiento del volumen del comercio en las economías avanzadas y, sobre todo, en las economías en desarrollo y en transición.

Otros hechos fundamentales ocurridos en 2000 y principios de 2001 fueron la fuerte caída de las cotizaciones en los principales mercados mobiliarios, sobre todo en Estados Unidos, problemas en dos importantes mercados emergentes prestatarios, Argentina y Turquía, y un descenso de los precios del petróleo con respecto a los niveles máximos de fines de 2000. Los mercados mobiliarios de Estados Unidos bajaron durante la mayor parte de 2000 y principios de 2001 debido a los resultados poco favorables de las empresas, la revisión a la baja de la valuación de las acciones del sector tecnológico, las condiciones más restrictivas del crédito y el aumento de las expectativas de desaceleración en Estados Unidos. Este descenso se reprodujo en otros mercados mobiliarios maduros y se propagó hacia los mercados emergentes. En el último trimestre de 2000, los diferenciales de intereses de los bonos de mercados emergentes aumentaron, impulsados por una situación más restrictiva de la liquidez externa, que empeoró ante la preocupación por la situación económica y financiera de Argentina y Turquía. La situación de liquidez mundial mejoró a principios de 2001, en parte como reacción ante las rebajas de las tasas de interés de Estados Unidos a partir de enero. En marzo, sin embargo, la situación nuevamente se tornó restrictiva como resultado de los crecientes problemas de financiamiento de Argentina. El precio del petróleo aumentó desde el segundo trimestre de 2000 hasta noviembre, pero luego perdió impulso, en parte a causa de la desaceleración mundial. No obstante, las perspectivas de los precios y la producción de petróleo siguen siendo muy inciertas.

En 2000, el aumento de la producción se afianzó en el grupo de países en desarrollo, impulsado por el auge de la exportación y la reactivación de la demanda interna. El crecimiento económico cobró un fuerte impulso en América Latina, Oriente Medio y, en menor medida, África y los países en desarrollo de Asia. La solidez de la demanda de Estados Unidos y la reactivación de la demanda interna con respecto a los niveles deprimidos de 1999 contribuyeron al auge de las economías latinoamericanas. En 2000, la acusada mejora de la relación de intercambio y el aumento de los contingentes de producción de petróleo de la Organización de Países Exportadores de Petróleo (OPEP) impulsaron el crecimiento de la producción en Oriente Medio hasta niveles que no se registraban desde principios de los años noventa. El persistente dinamismo del crecimiento en China e India apuntaló la mejora de la economía de Asia en su conjunto.

Tras un período en que el crecimiento económico llegó a su nivel potencial o lo superó, la actividad económica de las economías avanzadas se debilitó a fines de 2000 a raíz de la acusada desaceleración ocurrida en Estados Unidos, la interrupción de la recuperación en Japón y la moderación del crecimiento en Europa. Después de haber registrado un crecimiento anualizado del 5½ en el segundo trimestre de 2000, la expansión económica de Estados Unidos se desaceleró sensiblemente en el resto del año, y en ese país el crecimiento (anualizado) del PIB sólo llegó al 1% en el cuarto trimestre. La desaceleración obedeció, en parte, a la aplicación de una política monetaria más restrictiva en el año y también al aumento del precio del petróleo y al descenso de las cotizaciones en los mercados bursátiles, incluida la pronunciada caída del NASDAQ. El crecimiento económico de Japón, frenado por el bajo nivel de confianza de los consumidores, la pérdida de impulso de la inversión de las empresas y la disminución de la demanda externa, no logró mantener los buenos resultados del primer trimestre de 2000. En Europa la producción registró un aumento superior al del año anterior y se registró la mayor expansión desde finales de los años ochenta. No obstante, el crecimiento aminoró en los últimos meses de 2000 y a principios de 2001, al parecer como reacción ante el impacto del encarecimiento del petróleo sobre el poder adquisitivo, la pérdida de confianza de los empresarios y los efectos de contagio de la desaceleración de Estados Unidos.

Condiciones económicas mundiales

En los mercados de productos básicos, los precios del petróleo siguieron aumentando en la mayor parte de 2000, impulsados por la fuerte demanda de energía y las limitaciones de la oferta, pero en diciembre y principios de 2001 perdieron impulso. Para contener los precios del petróleo dentro de la gama de referencia de $22—$28, la OPEP anunció planes de reducción de la producción de crudo. Persistió la inestabilidad de los precios de entrega inmediata debido a la incertidumbre en torno al grado y duración de la desaceleración económica mundial y a las perspectivas de la producción de crudo y la situación política de algunas regiones de Oriente Medio. Los precios de los productos básicos no combustibles se mantuvieron deprimidos; subieron poco con respecto a sus bajos niveles de 1999, sobre todo si se miden en dólares de EE.UU. Las mayores variaciones se produjeron en los precios de los metales y la madera. Los precios de los metales retrocedieron tras registrar un ligero aumento en el tercer trimestre de 2000. Los precios de los alimentos subieron a fines de 2000 pero también registraron un descenso posteriormente. Además de la caída de los precios del café, el mercado de carne vacuna se vio afectado por inquietudes sanitarias, sobre todo en Europa, en tanto que las existencias de cereales se mantuvieron elevadas con respecto al consumo. A principios de 2001, la pérdida de impulso de la demanda mundial ejerció nuevas presiones a la baja sobre los precios de los productos básicos.

El volumen del comercio mundial aumentó acusadamente en 2000, sobre todo a principios del año. La importación de las economías avanzadas creció a tasas anuales de dos dígitos al repuntar el crecimiento de la demanda en América del Norte y Europa. La importación de los países en desarrollo también aumentó fuertemente, sobre todo en los países en desarrollo de Asia, Oriente Medio y América. El acelerado crecimiento del consumo y la inversión en los mayores países de estas regiones estimuló el aumento de la demanda de productos importados.

Las corrientes de capital hacia las economías de mercado emergente cobraron un fuerte impulso en 2000, pero se mantuvieron por debajo de los niveles máximos de 1997. Los flujos consistieron principalmente en préstamos de consorcios bancarios e inversiones de capital. Los préstamos de consorcios bancarios aumentaron en 2000 a un nivel muy superior al volumen de los dos años anteriores, alentados por el crédito otorgado a organismos soberanos o cuasisoberanos. Los países de Asia y América recibieron más de la mitad de estos préstamos y la mayor parte correspondió a la RAE de Hong Kong, la provincia china de Taiwán, Corea, Malasia, México, Chile y Brasil. Aunque Turquía atravesó una crisis financiera, también obtuvo un financiamiento externo privado muy necesario. Se canalizó un volumen apreciable de préstamos hacia los sectores de las telecomunicaciones y la energía, esto último como reflejo de las altas cotizaciones que siguieron registrando el petróleo y el gas natural. Pese al acusado descenso de las cotizaciones en los mercados emergentes de acciones, sobre todo en el sector tecnológico, la colocación de acciones quebró un nuevo récord en 2000. Asia fue el principal emisor, sobre todo China, que realizó casi la mitad del total de emisiones internacionales de acciones de mercados emergentes y el 85% de las emisiones del último trimestre. China cotizó tres grandes compañías de los sectores de energía y telecomunicaciones en 2000; la emisión de acciones de la empresa de telecomunicaciones móviles fue la mayor que se haya colocado en Asia, fuera de Japón.

En el último trimestre de 2000 se deterioró la situación financiera de los mercados emergentes prestatarios, y los diferenciales de las tasas de interés aumentaron en todas las regiones, como reflejo de la evolución de los títulos de alto rendimiento de Estados Unidos. La preocupación por los problemas de financiamiento externo de Argentina elevó el diferencial de las tasas de interés en más de 10 puntos porcentuales a finales de marzo de 2001, en tanto que en Turquía dicho diferencial se mantuvo elevado.

Si bien las tasas de interés de los instrumentos denominados en dólares de EE.UU. y en euros con vencimiento a corto plazo aumentaron en 2000, en parte como consecuencia de la aplicación de una política monetaria más restrictiva en Estados Unidos y Canadá y en Europa, las tasas de interés a largo plazo cayeron o se mantuvieron constantes. Al bajar el rendimiento de los bonos a largo plazo del gobierno de Estados Unidos, el diferencial de las tasas de interés para el crédito a las empresas aumentó a partir de mediados de 2000, y los diferenciales entre los activos de distinto riesgo presentaron una mayor disparidad, sobre todo en el mercado de alto rendimiento. Al intensificarse los indicios de desaceleración de la inversión y el consumo privados, la Reserva Federal empezó a rebajar las tasas de interés a principios de 2001 por primera vez desde fines de 1998. Dado que el nivel global de inflación se situaba por encima del tope fijado como objetivo en Europa, el Banco Central Europeo mantuvo las tasas de interés al nivel de fines de 2000 hasta el primer trimestre de 2001. En un intento por reforzar la liquidez del sector financiero, el Banco de Japón retornó de hecho, en marzo de 2001, a su política de tasa de interés cero y adoptó un plan de nuevos estímulos monetarios, como resultado de lo cual bajaron las tasas de interés interbancarias para operaciones día a día y el rendimiento de los bonos a más largo plazo.

En los mercados cambiarios se mantuvo una evidente desalineación entre las principales monedas, sobre todo el euro y el dólar de EE.UU., que guarda relación con los persistentes y cuantiosos desequilibrios externos entre las principales economías. El dólar de EE.UU. se fortaleció con respecto al euro a principios de 2001 y ambas divisas se afianzaron frente al yen. Si bien la fortaleza del dólar podría obedecer a que los inversionistas ven perspectivas de un crecimiento relativamente pujante a largo plazo en Estados Unidos, la apreciación del dólar parecería contradecir la necesidad de reducir los desequilibrios externos a niveles más viables. La solidez del dólar de EE.UU. también se tradujo en una caída del tipo de cambio entre esta moneda y la libra esterlina en 2000, un descenso del dólar australiano y neozelandés hasta niveles récord, y presiones a la baja sobre las monedas de algunos países de mercado emergente.

Aspectos más destacados de la evolución de los mercados emergentes y las economías avanzadas

El crecimiento del producto en los países de mercado emergente de Asia repuntó en 2000 a medida que continuaba la recuperación de la región tras la crisis de 1997–98. No obstante, el ritmo de la expansión económica se redujo a partir de mediados de 2000, en gran medida como resultado de la desaceleración registrada en Estados Unidos, el encarecimiento del petróleo, el descenso de las cotizaciones en las bolsas de valores de la región y, en algunos países, la preocupación por el retraso en la reestructuración de los sectores financiero y empresarial y la disminución de la exportación de productos electrónicos. El efecto de estos factores fue desigual en las diversas regiones. Por ejemplo, en China e India —que concentran el 75% del producto regional— la actividad económica mantuvo un nivel adecuado, lo cual constituyó una fuente importante de estabilidad. Asimismo, la actividad económica se desaceleró más acusadamente en los países en que la recuperación con respecto a las crisis anteriores se encontraba relativamente avanzada, como Corea, Singapur y Malasia.

En América Latina y el Caribe, la actividad económica siguió recuperándose en 2000, alentada por el fuerte crecimiento de Estados Unidos en el primer semestre del año, el aumento de la demanda interna y —en algunos países— el precio más elevado del petróleo. En toda la región, sin embargo, los resultados fueron desiguales, con un pujante crecimiento en México, Chile y Brasil, un moderado repunte en la región andina y una actividad económica muy frágil en Argentina. Pese al acelerado crecimiento de la exportación, el déficit en cuenta corriente de la región sólo mejoró ligeramente, como resultado del fuerte aumento de la importación. Hacia el final del ejercicio, México y varios países de la región andina y de América Central fueron los más afectados por la desaceleración de la economía estadounidense; el efecto fue menos pronunciado en Brasil y Argentina, ya que sus vínculos comerciales con Estados Unidos son menos estrechos. La crisis de fines de 2000 en Argentina opacó otros hechos importantes ocurridos en el continente. La economía argentina sufrió crecientes presiones en 1999 y 2000 a raíz de un fuerte deterioro de la relación de intercambio, la flotación del real brasileño, el aumento de las tasas de interés internacionales y el afianzamiento del dólar de EE.UU. En Argentina, la actividad económica se estancó al debilitarse la demanda interna por efecto de la deflación y de una caída en la confianza de los inversionistas internacionales que condujo a un deterioro de las condiciones del financiamiento externo, incluido un aumento del diferencial de las tasas de interés de los bonos argentinos. Ante esta situación, las autoridades adoptaron varias medidas para reforzar la situación fiscal y flexibilizar el mercado de productos y de trabajo.

En África, el crecimiento económico cobró un pequeño impulso en 2000, si bien insuficiente para elevar el ingreso medio per cápita, y el repunte se mantuvo frágil y muy dependiente de la evolución de los precios de los productos básicos. El crecimiento del producto de Sudáfrica se recuperó de una serie de perturbaciones desfavorables, entre ellas el encarecimiento del petróleo, las condiciones climáticas adversas y el contagio de la crisis ocurrida en Zimbabwe. Pese al alto nivel de los precios del crudo, en los países exportadores de petróleo la expansión de la actividad económica real fue sólo moderada debido a las deficiencias estructurales y, en algunos casos, a la inestabilidad política y los conflictos armados. En muchos de los demás países de África, el deterioro de la relación de intercambio se absorbió mediante la reducción de la demanda interna y el menor ritmo de crecimiento, lo que impidió a estos países cosechar los beneficios de sus programas de reforma. Los conflictos o las perturbaciones políticas internas agravaron en algunos casos el debilitamiento de la política macroeconómica o menoscabaron los resultados en este ámbito. Para muchos países de la región, el VIH/sida se ha convertido en una importante amenaza para el desarrollo. Si bien algunos países intensificaron sus programas de prevención se requerirá un esfuerzo más concertado de prevención y tratamiento, junto con un mayor apoyo internacional, a fin de luchar contra esta pandemia. En un sentido más general, el actual alivio de la deuda y el aumento de la asistencia oficial para el desarrollo ayudarían a estimular el crecimiento en África.

La actividad económica en Oriente Medio registró un auge en 2000, impulsada por los precios favorables del petróleo y el aumento de los contingentes de producción de crudo de la OPEP. No obstante, la volatilidad de los precios del petróleo resaltó la necesidad de promover la diversificación económica a fin de lograr un crecimiento sostenido...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hitos

- Mensaje del director gerente

- Directorio Ejecutivo

- Altos funcionarios

- Carta de remisión a la Junta de Gobernadores

- Junta de Gobernadores, Directorio Ejecutivo, Comité Monetario y Financiero Internacional y Comité para el Desarrollo

- Nota

- 1. El entorno: Evolución económica mundial en el ejercicio 2001

- 2. Aplicación de la supervisión del FMI

- 3. Refuerzo del sistema financiero internacional

- 4. Política de crédito y condicionalidad del FMI

- 5. Reducción de la pobreza y alivio de la deuda en los países de bajo ingreso

- 6. Operaciones y políticas financieras en el ejercicio 2001

- 7. Asistencia técnica y capacitación

- 8. Organización, funcionarios y presupuesto

- Apéndices

- Recuadros

- Footnotes