NONE

eBook - ePub

Rapport annuel 2002 du Fonds monétaire international : L'économie mondiale au service de tous

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Rapport annuel 2002 du Fonds monétaire international : L'économie mondiale au service de tous

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589061637

Year

2002Chapitre 1: L’activité économique et financière mondiale durant l’exercice 2002

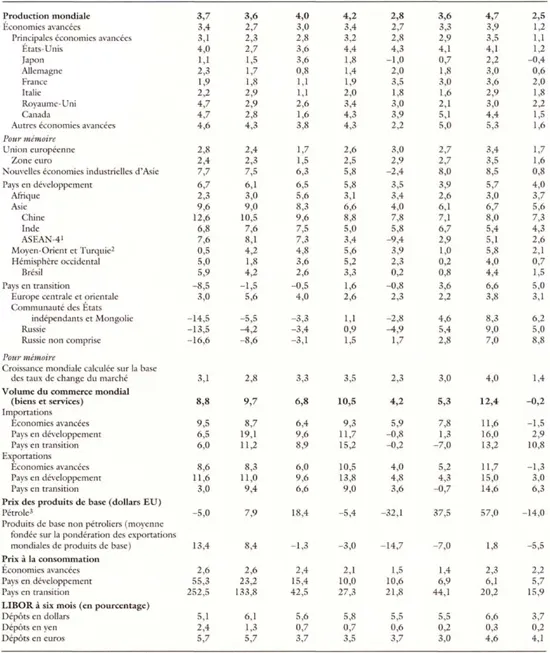

En 2001, l’activité économique mondiale, qui avait enregistré une expansion exceptionnellement vigoureuse l’année précédente, a accusé un ralentissement synchronisé et généralisé, la croissance reculant dans toutes les grandes régions du monde, sauf en Afrique (tableau 1.1 et graphique 1.1). Ce ralentissement tient à la conjonction de facteurs interdépendants en 2001, dont le repli des cours des actions (en particulier dans le secteur des technologies de l’information), la hausse des prix de l’énergie et le resserrement de la politique monétaire dans les pays industrialisés devant les signes d’intensification des pressions de la demande. L’économie internationale, déjà en perte de vitesse, a été encore affaiblie par les attentats terroristes du 11 septembre aux États-Unis, lesquels ont eu une incidence importante—quoique dans une large mesure temporaire—sur les conditions macroéconomiques. Cependant, au cours des premiers mois de 2002, les signes que le creux de la vague avait été atteint dans la plupart des régions et que l’activité avait redémarré dans certaines d’entre elles—notamment en Amérique du Nord et dans un certain nombre de pays d’Asie de l’Est—se sont multipliés. Cette évolution tient, au moins en partie, à l’assouplissement sensible de la politique macroéconomique dans les pays industrialisés en 2001, notamment aux États-Unis, et dans un certain nombre de pays émergents d’Asie, ainsi qu’à l’achèvement du cycle des stocks. En partie du fait du ralentissement de la croissance observé en 2001, l’inflation est restée presque partout à un niveau extrêmement bas. En effet, la déflation en cours au Japon a continué à aggraver une situation économique déjà difficile.

Tableau 1.1 Aperçu général de l’économie mondiale

(Variation annuelle en pourcentage, sauf indication contraire)

Source: FMI, Perspectives de l’économie mondiale (avril 2002).

1 Indonésie, Malaisie, Philippines et Thaïlande.

2 Y compris Malte.

3 Moyenne simple des prix du marché du disponible des bruts U.K. Brent, Dubaï et West Texas Intermediate.

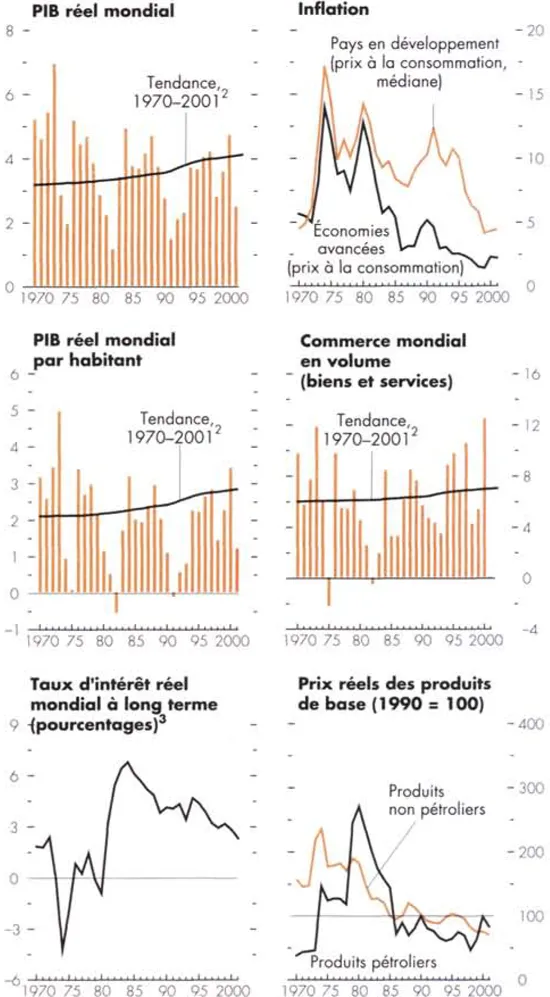

Graphique 1.1 Indicateurs mondiaux1

(Variations annuelles en pourcentage, sauf indication contraire)

Source: FMI Perspectives de l’économie mondiale, avril 2002

1Sauf mdicotion contraire, les ogrégats sont pondérés sur la base de la parité de pouvoir d’achat

2Taux moyens de croissance des pays (somme pondérée en fonction de la parité de pouvoir d’achot) Au fil des ans, la pondération des pays à croissance plus rapide augmente, donnant à la courbe une orientation vers le haut.

3Moyenne pondérée par les PIB des rendements, diminués des taux d’inflation, des obligations d’état à dix ans ou à échéance la plus proche de dix ans des pays suivants: États-Unis, Japon, Allemagne, Fronce, Italie (sauf avant 1972), Royaume-Uni et Canada.

Les flux financiers vers les pays à marché émergent ont suivi une évolution à peu près analogue, demeurant à un faible niveau pendant la plus grande partie de 2001 en raison de l’aversion accrue des investisseurs pour les risques, surtout à la suite de la crise traversée par la Turquie au début de l’année, des attentats terroristes de septembre et des difficultés croissantes de l’Argentine. L’impact des attentats terroristes s’est toutefois révélé moins durable qu’on ne l’avait initialement redouté et, à la fin de 2001, les répercussions immédiates de la crise argentine étaient assez limitées dans d’autres pays. En conséquence, au premier trimestre de 2002, les flux financiers vers les marchés émergents se sont accrus et les primes de risque, représentées par l’indice PEMBI+, sont tombées à leur niveau d’avant la crise russe de 1998.

Conjoncture économique mondiale

L’évolution des marchés des produits de base a été dominée par une série de fluctuations des prix du pétrole—sous l’effet à la fois de facteurs d’offre et de demande. Pendant la plus grande partie de l’année 2001, les prix du pétrole sont restés à l’intérieur de la fourchette de référence de l’Organisation des pays exportateurs de pétrole (OPEP), soit 22 à 28 dollars le baril, car la baisse de la demande imputable au ralentissement de la croissance a été essentiellement compensée par la réduction de la production de l’OPEP. Les attentats terroristes de septembre ont donné lieu à une flambée extrêmement brève des prix, due aux craintes d’une perturbation de l’offre, après laquelle les prix sont rapidement tombés au-dessous de la limite inférieure de la fourchette de référence de l’OPEP, sous l’effet de la baisse de la demande effective et prévue causée par le ralentissement de l’activité, pour se situer à environ 19 dollars le baril. Ce mouvement de recul s’est largement inversé au début de 2002 en raison du redressement de la demande et des nouvelles compressions de la production opérées par l’OPEP, ainsi que par certains pays non membres de l’organisation face au faible niveau des prix. En avril, les prix étaient encore très instables, se situant aux alentours de 25 dollars le baril, lorsqu’une série de facteurs de nature essentiellement non économique, parmi lesquels l’intensification des tensions au Moyen-Orient et l’évolution politique au Venezuela, ont avivé les craintes d’une perturbation de l’offre.

Les cours des produits de base non pétroliers ont été généralement en baisse tout au long de 2001 et au début de 2002, du fait que le ralentissement de l’activité a accentué la faiblesse des prix à long terme causée en grande partie par des facteurs d’offre ainsi que par les subventions des pays industrialisés. Au début de 2002, les cours ont enregistré une certaine hausse, en particulier dans le secteur des métaux, qui est plus sensible à l’évolution de la conjoncture, mais, dans l’ensemble, les cours des produits de base non pétroliers sont restés à leur niveau du début de 2001. Les prix des semi-conducteurs—dont le marché acquiert rapidement les mêmes caractéristiques que celui des produits de base «traditionnels»—ont rapidement baissé tout au long de 2001, car la demande de biens du secteur des technologies de l’information a chuté avant de se redresser quelque peu au début de 2002 devant les signes d’une reprise de la croissance.

Le volume des échanges mondiaux a diminué en 2001, par suite de la faiblesse de l’activité économique, en particulier dans l’industrie manufacturière et, plus précisément, dans le domaine des technologies de l’information—secteurs où les échanges occupent une place relativement importante. En raison de la nature généralisée et synchronisée du ralentissement économique, toutes les régions ont été touchées, surtout les pays émergents d’Asie (à l’exclusion de la Chine et de l’Inde), où le recul des exportations a été le plus marqué, par suite de l’importance de la production du secteur des technologies de l’information dans la région. Contrairement aux autres indicateurs de l’activité économique, comme la production industrielle, le volume des échanges donnait peu de signes de reprise au début de 2002.

Les flux financiers vers les marchés émergents ont diminué en 2001, les investissements de portefeuille ayant été particulièrement affectés par les crises argentine et turque, l’éclatement de la bulle des technologies de l’information et le ralentissement économique aux États-Unis, qui ont donné lieu à un report généralisé des investisseurs sur les actifs de plus haute qualité. En effet, au lendemain des attentats terroristes du 11 septembre, les marchés obligataires ont été quasiment fermes aux nouveaux émetteurs. Cependant, au cours des derniers mois de l’année, les marchés boursiers et, après eux, les marchés obligataires se sont ravivés devant les premiers signes de redémarrage de l’activité mondiale, et l’accès des pays émergents aux marchés des capitaux ainsi que le volume des flux financiers vers ces pays ont repris leur mouvement ascendant. En dépit d’une baisse du total mondial des investissements directs étrangers (IDE) et des activités de fusion et acquisition transfrontières, les flux nets d’IDE vers les marchés émergents se sont accrus, atteignant un montant estimé à 175 milliards de dollars. Les pays à marché émergent ont continué à rembourser leur dette extérieure aux banques internationales au cours de l’année.

Sur les marchés obligataires, la pente de la courbe des rendements aux États-Unis et dans la zone euro est devenue assez raide, en raison de l’anticipation d’un redémarrage de l’activité économique. En revanche, le raidissement de la pente de la courbe des rendements en yen témoigne de préoccupations renouvelées au sujet de la santé du secteur bancaire japonais. L’optimisme quant à la reprise de l’économie américaine s’est également fait sentir sur le marché des obligations de sociétés, où les primes de risque se sont réduites au cours des deux derniers mois de l’année. La vigueur du marché du crédit à long terme a contrasté avec la turbulence de celui du crédit à court terme, et les emprunteurs ont continué à remplacer la dette à court terme par des émissions à plus long terme, le papier commercial devenant de plus en plus onéreux.

Les nouvelles émissions obligataires des organismes des marchés émergents ont diminué en 2001, en grande partie parce que deux des principaux émetteurs souverains, à savoir l’Argentine et la Turquie, ont traversé des crises financières et n’ont pu lancer leurs grosses émissions traditionnelles. Au premier trimestre de 2002, les émissions obligataires des marchés émergents ont retrouvé leurs niveaux passés, plusieurs États souverains ayant pu avoir accès aux marchés internationaux.

Sur les marchés obligataires émergents, les retombées directes de la crise et de la défaillance de l’Argentine ont été initialement limitées, en partie parce que les investisseurs ont fait montre d’un comportement plus discriminatoire. Ce résultat tient à d’autres facteurs, parmi lesquels l’adoption par un grand nombre de pays émergents de politiques économiques généralement plus avisées, notamment l’application de régimes de taux de change plus flexibles. Cependant, les événements du début de l’exercice 2003 témoignent de la vulnérabilité des marchés émergents face à l’aversion plus grande des investisseurs pour les risques et à l’intensification des préoccupations quant à la poursuite des politiques et à la structure de la dette de certains gros emprunteurs parmi les pays émergents. Ces événements ont eu des répercussions sur les pays d’Amérique latine, d’autant plus que les effets de contagion se sont fait sentir par le canal du secteur bancaire et sous la forme de difficultés d’accès à de nouveaux prêts.

Sur les marchés boursiers mondiaux et émergents, le rebond provoqué en janvier 2001 par une réduction inopinée des taux d’intérêt aux États-Unis n’avait déjà plus laissé de trace en février et mars devant les signes persistants d’un ralentissement de l’économie américaine et l’annonce des piètres bénéfices des entreprises dans ce pays. Un autre redressement en avril et mai 2001 s’est en outre soldé par des cessions d’actions en juin. Dans les mois qui ont précédé les attentats terroristes du 11 septembre, l’évolution défavorable des indicateurs économiques a beaucoup fragilisé les marchés boursiers mondiaux. Après avoir fortement baissé au cours des deux semaines qui ont suivi les attentats, les cours des actions avaient retrouvé à la mi-octobre le niveau qu’ils avaient atteint auparavant. En fait, la remontée qui s’était amorcée à la fin de septembre 2001 et poursuivie bien au-delà de l’année est la plus durable que l’on ait observée depuis avril 2000. À la mi-novembre, la plupart des grands marchés boursiers avaient retrouvé des taux de croissance à deux chiffres par suite de la confiance accrue des investisseurs dans l’imminence d’une reprise économique. Cet accroissement de la confiance tient en partie à l’action rapide des autorités monétaires des pays industrialisés. Cependant, au premier trimestre de 2002, les cours des actions sont restés à un niveau quasiment inchangé aux États-Unis et en Europe, en dépit d’une amélioration des perspectives mondiales, sous l’effet des doutes pesant sur la qualité des bénéfices annoncés à la suite de la faillite inattendue d’Enron et d’autres grandes sociétés. Les marchés boursiers émergents ont été plus performants que les marchés matures au premier trimestre de 2002, la palme revenant aux pays d’Asie pour les gains impressionnants réalisés par les sociétés technologiques.

Sur les marchés des changes, le dollar est resté remarquablement fort en 2001, malgré le ralentissement économique du quatrième trimestre. Cette vigueur s’est maintenue au premier trimestre de 2002, car les marchés s’attendaient à ce que l’économie américaine soit la première à sortir de la phase de ralentissement général. Cependant, en avril 2002, le sentiment du marché à l’égard du dollar commençant à se nuancer et l’incertitude quant aux perspectives de bénéfices des sociétés prenant de l’ampleur, la devise américaine a perdu du terrain. L’euro est resté faible par rapport au dollar durant 2001 et au premier trimestre de 2002, mais il a commencé à se raffermir en avril, tandis que le yen est resté fort, limitant les gains du dollar. Sur les marchés émergents, la livre turque est la monnaie qui a accusé le recul le plus marqué en 2001, après que la Turquie eut été forcée de laisser flotter sa monnaie au début de l’année. Le rand sud-africain et, dans une moindre mesure, la livre égyptienne, le real brésilien et le peso chilien se sont eux aussi sensiblement affaiblis au cours de l’année. A l’opposé, le peso mexicain et les monnaies de la République tchèque, de la Hongrie et de la Pologne se sont beaucoup affermis. Au début de 2002, l’Argentine a été forcée d’abandonner le régime de caisse d’émission, et le peso argentin a sensiblement chuté. Au mois de mai 2002, le rand sud-africain s’était redressé par rapport à son faible niveau de 2001 à la suite de l’affermissement des cours des produits de base pour devenir, parmi les monnaies des marchés émergents, celle qui s’est le plus appréciée dans les premiers mois de 2002, suivie par la roupie indonésienne, qui a bénéficié du progrès des réformes.

Principaux courants d’évolution dans les pays à marché émergent et les pays industrialisés

Dans les économies de marché émergentes d’Amérique latine, la croissance s’est ralentie pendant la plus grande partie de l’année 2001. Ce ralentissement tient à la baisse de l’activité dans les pays industrialisés, à des conditions de financement extérieur difficiles (facteur d’autant plus important que les besoins de financement extérieur de la région sont énormes), qui ont joué un rôle critique dans la crise argentine à la fin de 2001, et à divers facteurs propres aux pays. Après l’éclatement de la crise en Argentine, les économies ont suivi des parcours divergents, l’Argentine connaissant des conditions extrêmement difficiles alors que les signes de la fin de la phase de ralentissement se multipliaient ailleurs, en particulier dans les pays qui ont avec les États-Unis les relations commerciales les plus étroites, notamment ceux d’Amérique centrale et des Caraïbes. L’inflation est restée peu élevée, en raison de la faiblesse de l’activité et de l’amélioration du cadre d’action.

Dans les pays à marché émergent d’Asie, à l’exception notable de la Chine et de l’Inde, les taux de croissance ont généralement accusé une baisse sensible en 2001, mais des signes de reprise ont commencé à se faire jour en 2002, et l’inflation est demeurée faible dans la région. L’évolution de ces économies a été en grande partie déterminée par la conjoncture extérieure, notamment l’essoufflement de l’industrie mondiale des technologies de l’information, et par les mouvements des prix du pétrole. Pour la plupart des pays importateurs de pétrole, le niveau élevé des prix à la fin de 2000 et dans la majeure partie de 2001 a contribué au recul des revenus et de la demande. Par la suite, la faiblesse des prix du pétrole à la fin de 2001 et au début de 2002 a favorisé la reprise, mais le renchérissement intervenu au début de 2002 lui a fait perdre de son dynamisme. Le schéma est inverse pour les producteurs de pétrole de la région. L’évolution défavorable de la conjoncture extérieure en 2001 a eu des répercussions sur les secteurs vulnérables intérieurs, entraînant ainsi un nouveau recul de la demande, de la confiance et de l’emploi, cependant que les incertitudes économiques et politiques dans certains pays ont exercé des pressions à la baisse sur la croissance. En revanche, l’activité est demeurée relativement dynamique en Chine et, dans une moindre mesure, en Inde, en grande partie du fait que ces deux pays sont moins tributaires du commerce extérieur que les autres économies de la région, encore que la vigueur de la demande intérieure n’y ait pas été étrangère...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Les faits marquants

- Message du Directeur général

- Conseil d’administration

- Cadres de direction

- Lettre de présentation

- Conseil des gouverneurs, Conseil d’administration, Comité monétaire et financier international et Comité du développement

- Note

- 1. L’activité économique et financière mondiale durant l’exercice 2002

- 2. La surveillance exercée par le FMI

- 3. Renforcement du système financier international

- 4. Politique de financement et conditionnalité du FMI

- 5. Lutte contre la pauvreté et allégement de la dette des pays à faible revenu

- 6. Opérations et politiques financières de l’exercice 2002

- 7. Assistance technique et formation

- 8. Organisation, budget et dotation en personnel

- Appendices

- Abréviations

- Encadrés

- Footnotes