NONE

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Informe Anual 2002 : Por una economía mundial para todos

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589061644

Year

2002Capítulo 1: Evolución de la economía y las finanzas mundiales en el ejercicio 2002

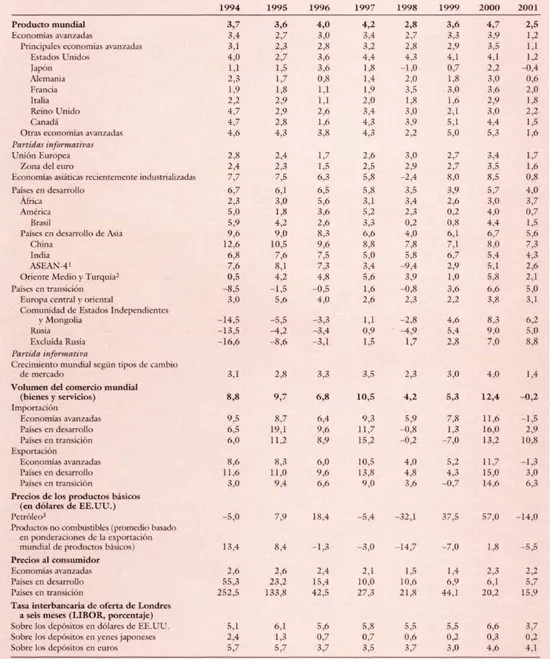

En 2001, tras el crecimiento excepcionalmente vigoroso del año anterior, la economía mundial registró una desaceleración sincronizada que afectó a todas las regiones importantes, con la excepción de África (cuadro 1.1 y gráfico 1.1). Esta desaceleración respondió a un entramado de hechos que habían tenido lugar en 2001: un ajuste a la baja de los precios bursátiles (sobre todo en el sector de la tecnología de la información), el encarecimiento de la energía y el endurecimiento de la política monetaria con el que respondieron los países industriales al intensificarse la presión de la demanda. Los atentados terroristas perpetrados el 11 de septiembre en Estados Unidos fueron otro golpe para una economía internacional que ya venía debilitándose y tuvieron repercusiones considerables—aunque en gran medida pasajeras— en las condiciones macroeconómicas. Sin embargo, en los primeros meses de 2002 se multiplicaron los indicios de que la desaceleración estaba tocando fondo en la mayoría de las regiones y de que el crecimiento estaba repuntando en algunas, especialmente en América del Norte y varios países de Asia oriental. El cambio respondía, por lo menos en parte, a la considerable distensión aplicada en 2001 a las políticas macroeconómicas en los países avanzados—sobre todo Estados Unidos y un grupo de economías asiáticas emergentes— y a la finalización de los ciclos de existencias en curso. El debilitamiento del crecimiento en 2001 contribuyó en parte a que la inflación continuara registrando niveles sumamente bajos en casi todos los países. De hecho, la ininterrumpida deflación de Japón siguió agravando unas condiciones económicas de por sí difíciles.

Cuadro 1.1 Panorama de la economía mundial

(Variación porcentual anual, salvo indicación contraria)

Fuente: FMI, Perspectivas de la economía mundial (abril de 2002).

1 Filipinas, Indonesia, Malasia y Tailandia.

2 Incluida Malta.

3 Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate.

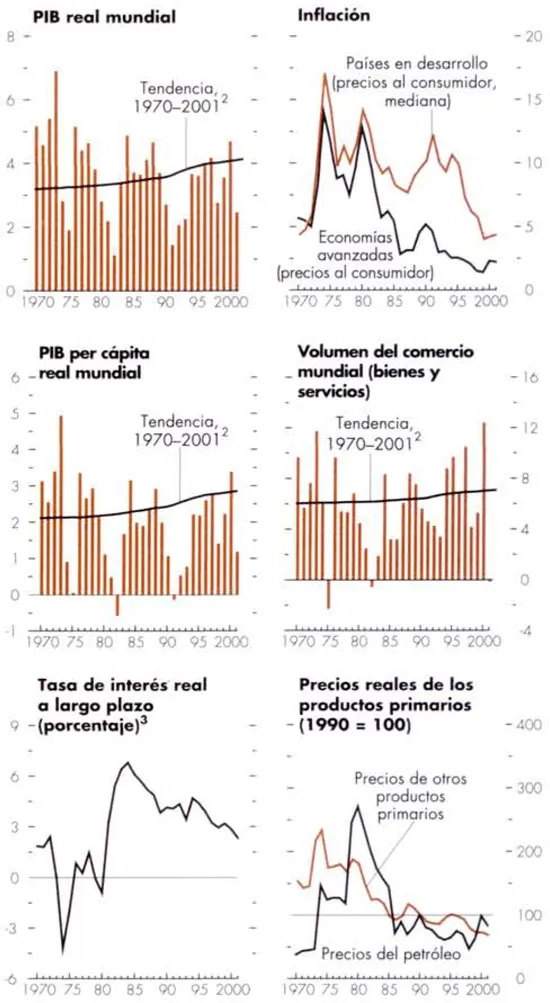

Gráfico 1.1 Indicadores mundiales1

(Variación porcentual anual, salvo indicación contraria)

Fuente: Perspectivas de la economía mundial, abril de 2002.

1 Los agregados se calculan tomando como base ponderaciones de la paridad de poder adquisitivo, salvo indicación contraria.

2Tosas de crecimiento medio en los distintos paises, agregadas usando ponderaciones de la paridad de poder adquisitivo; estas varían gradualmente a favor de los países de crecimiento más rápido, debido a lo cual la línea adquiere una tendencia ascendente.

3 Promedio ponderado en función del PIB de las tasas de rendimiento de los bonos del Estado a 10 años (o el vencimiento más proximo a 10 años) descontada la tasa de inflacián en Estados Unidos, Japón, Alemania, Francia, Italia, el Reino Unido y Canadá No se incluye Italia antes de 1972.

Las corrientes financieras hacia las economías de mercado emergente siguieron una tendencia más o menos parecida y durante gran parte de 2001 se mantuvieron replegadas como resultado de la creciente preocupación de los inversionistas en cuanto al riesgo, sobre todo tras la crisis que atravesó Turquía a comienzos de año, los actos terroristas de septiembre y el recrudecimiento de la situación argentina. Con todo, el impacto de los atentados terroristas duró menos de lo que se había temido originalmente y el contagio de la crisis que se desató en Argentina fue relativamente limitado a fines de 2001. Todo esto llevó a que las corrientes se intensificaran hacia los mercados emergentes durante el primer trimestre de 2002, y los diferenciales de riesgo que refleja el EMBI+ disminuyeron a niveles no vistos desde antes de la crisis de Rusia en 1998.

Situación económica mundial

La serie de fluctuaciones del precio del petróleo—producidas por factores tanto de oferta como de demanda— influyeron en gran medida en la evolución de los mercados de productos básicos. Durante gran parte de 2001, los precios del petróleo se mantuvieron dentro de la banda de referencia de S22-S28 por barril fijada por la Organización de Países Exportadores de Petróleo (OPEP), ya que la disminución de la demanda debida a la desaceleración del crecimiento quedó básicamente neutralizada por los recortes de producción dispuestos por la OPEP. El precio trazó un pico sumamente brevetras los ataques terroristas de septiembre ante el temor de que la oferta se interrumpiera, pero luego cayó con rapidez por debajo del límite inferior de la banda de referencia de la OPEP hasta situarse en alrededor de $19 por barril, ya que el enfriamiento de la actividad provocó una contracción de la demanda efectiva y prevista. La situación se invirtió en gran medida a principios de 2002 cuando la demanda se revitalizó, a la vez que la OPEP y algunos de los países no miembros optaban por recortar más la producción frente al bajo nivel de los precios. El mes de abril se caracterizó por la gran inestabilidad de los precios, que rondaban los $25 por barril, ya que una serie de factores mayormente no económicos—como las tensiones crecientes en Oriente Medio y la situación política de Venezuela— crearon temores de interrupción de la oferta.

Los precios de los productos básicos no petroleros se mantuvieron generalmente decaídos durante 2001 y principios de 2002, ya que la desaceleración de la actividad agudizó una debilidad a más largo plazo de los precios causada principalmente por factores de oferta, así como por las subvenciones de los países industriales. Los precios de algunos productos repuntaron a principios de 2002, sobre todo en el caso de los metales más sensibles a los ciclos, pero globalmente los precios de los productos básicos no petroleros continuaron por debajo de los niveles de comienzos de 2001. Los precios de los semiconductores—cuyo mercado está adquiriendo rápidamente las características de los mercados de productos básicos “tradicionales”— disminuyeron con rapidez a lo largo de 2001, ya que la demanda de bienes de tecnología de la información estuvo estancada hasta principios de 2002, cuando dio algunas señales de reanimación al evidenciarse una reactivación del crecimiento.

A causa de la debilidad de la actividad económica, el volumen del comercio mundial se contrajo en 2001, sobre todo en dos sectores donde tiene un peso relativamente grande: la manufactura y, más concretamente, la tecnología de la información. Como la desaceleración económica fue generalizada y sincronizada, todas las regiones se vieron afectadas; el repliegue de las exportaciones fue más marcado en los países emergentes de Asia (excluidos China e India) por la importancia que representa la producción de tecnología de la información en esta región. A diferencia de otros indicadores de la actividad, como la producción industrial, el volumen del comercio mundial no dio muchas señales de repuntar a principios de 2002.

Las corrientes financieras hacia los mercados emergentes disminuyeron en 2001. Los flujos de inversión de cartera se vieron especialmente afectados por las salidas de capital impulsadas por las crisis de Argentina y Turquía, el estallido de la burbuja de la tecnología de la información y la desaceleración de la economía estadounidense, que llevaron a los inversionistas a moverse en masa hacia activos de más calidad. De hecho, tras los atentados terroristas del 11 de septiembre, en términos relativos, los mercados de bonos quedaron cerrados a nuevos emisores. Sin embargo, en los últimos meses del año, los mercados de renta variable—seguidos de los de renta fija— recobraron fuerzas gracias a la incipiente recuperación de la economía mundial, y mejoraron el acceso y los volúmenes de los mercados emergentes. Pese al retroceso de la inversión extranjera directa (IED) mundial y a la disminución de la actividad de fusiones y adquisiciones transfronterizas, las corrientes netas de IED hacia los países de mercado emergente han aumentado a $175.000 millones, de acuerdo con las estimaciones. En el curso del año, los mercados emergentes siguieron amortizando la deuda externa frente a los bancos internacionales.

En los mercados de renta fija, las curvas de rendimiento entraron en pendientes bastante pronunciadas en Estados Unidos y la zona del euro, en previsión de la revitalización de la economía. Contrariamente, el empinamiento de la cuna de rendimiento del yen fue manifestación de la renovada inquietud sobre la situación del sector bancario japonés. El optimismo sobre la recuperación de la economía estadounidense también hizo sentir sus efectos en el mercado de los bonos de empresa, y los diferenciales de crédito se redujeron en los últimos dos meses del año. La solidez de los mercados de crédito a largo plazo tuvo como contracara la turbulencia de las operaciones a corto plazo, y los prestatarios continuaron remplazando la deuda a corto plazo por inversiones a más largo plazo a medida que los efectos comerciales se encarecían.

La emisión de nuevos bonos de mercados emergentes disminuyó en 2001, principalmente porque Argentina y Turquía—dos de los emisores soberanos más grandes— sufrieron crisis financieras y no pudieron mantener la magnitud tradicional de sus programas de emisión. Para el primer trimestre de 2002 se habían retomado los niveles históricos, gracias al éxito de varios emisores soberanos en los mercados internacionales.

Los efectos de la crisis y la cesación de pagos de Argentina fueron inicialmente limitados para la renta fija en los mercados emergentes, ya que los operadores hicieron distinciones más finas entre las inversiones. Otros factores que actuaron de barrera al contagio fueron la calidad generalmente más sólida de las políticas económicas adoptadas por muchos países de mercado emergente, como por ejemplo el uso de régimenes cambiarios más flexibles. Sin embargo, a principios del ejercicio 2003 los mercados emergentes presentaban una situación vulnerable como resultado de la mayor aversión al riesgo de los inversionistas y la creciente preocupación en cuanto a la continuidad de las políticas económicas y la estructura de la deuda de algunos prestatarios de mercados emergentes importantes. Esta situación afectó particularmente a los países de América Latina, ya que los efectos de contagio se hicieron sentir a través de los canales del sector bancario y un acceso más difícil a nuevos empréstitos.

En los mercados bursátiles mundiales y emergentes, el repunte registrado en enero de 2001 gracias al sorpresivo recorte de las tasas de interés en Estados Unidos se diluyó rápidamente en febrero y marzo frente a los indicios ininterrumpidos de desaceleración de la economía estadounidense y los datos desalentadores sobre las ganancias empresariales. El repunte siguiente, en abril y mayo de 2001, no fue más que un preludio a una caída general de los precios bursátiles en junio. En los meses previos a los actos terroristas del 11 de septiembre, los indicadores económicos desfavorables causaron un debilitamiento agudo de los mercados bursátiles mundiales: los precios cayeron estrepitosamente durante las dos semanas siguientes a los atentados, aunque para mediados de octubre habían retomado los niveles anteriores. De hecho, el repunte iniciado a fines de septiembre de 2001 continuó hasta mucho después de finalizado el año y fue la recuperación sostenida más larga desde abril de 2000. Para mediados de noviembre, la mayoría délos principales mercados bursátiles había vuelto a tasas de crecimiento de dos dígitos gracias al fortalecimiento de la confianza de los inversionistas ante la expectativa de una reactivación inminente. La revitalización de la confianza fue en parte producto de la rapidez con que los países industriales reajustaron sus políticas monetarias. Sin embargo, pese a la mejora del panorama mundial, durante el primer trimestre de 2002 los precios bursátiles se mantuvieron generalmente sin variación en Estados Unidos y Europa a causa de las inquietudes que el sorpresivo derrumbe de Enron y otras grandes empresas generó en cuanto a la calidad de las declaraciones de ganancias. En ese periodo, los resultados bursátiles fueron mucho mejores en los mercados emergentes que en los maduros, y las economías emergentes asiáticas sobresalieron en virtud de las ganancias impresionantes de las compañías tecnológicas.

En los mercados cambiarios, pese al enfriamiento que sufrió la economía en el último trimestre, el dólar de EE.UU. mantuvo una fuerza notable a lo largo de 2001. La situación se prolongó durante el primer trimestre de 2002, ya que los mercados esperaban que la economía estadounidense fuera la primera en recuperarse. Sin embargo, en abril de 2002 comenzó a empañarse la actitud de los inversionistas con respecto a la moneda estadounidense y, al agudizarse la incertidumbre en cuanto a las perspectivas de las ganancias empresariales, el dólar perdió terreno. El euro se mantuvo débil en relación con el dólar en el curso de 2001 y el primer trimestre de 2002, pero comenzó a afianzarse en abril. El yen japonés, por su parte, conservó una posición sólida y frenó la avanzada del dólar. En los mercados emergentes, después de que Turquía se viera obligada a instituir un régimen de flotación a principios de año, la libra turca retrocedió más que ninguna otra moneda en 2001. El rand sudafricano y, en menor medida, la libra egipcia, el real brasileño y el peso chileno también se debilitaron considerablemente en el transcurso del año. El peso mexicano, por el contrario, registró avances notables, junto con las monedas de Hungría, Polonia y la República Checa. A principios de 2002, Argentina se vio forzada a abandonar el régimen de convertibilidad, y el peso argentino sufrió una caída fuerte. Para mayo de 2002, el rand sudafricano había dejado atrás el mínimo de 2001 gracias al alza de los precios de los productos básicos; en los primeros meses de 2002 fue la moneda que más se apreció entre los mercados emergentes, seguida de la rupia indonesia, impulsada por el avance de la ejecución de las reformas.

Aspectos más destacados de la evolución de los mercados emergentes y los países industriales

Las economías de mercado emergente de América Latina registraron un crecimiento más lento durante gran parte de 2001, como consecuencia de la desaceleración que experimentaron los países industriales; las duras condiciones de financiamiento externo (un elemento de especial importancia por las grandes necesidades que de él tiene la región), que llegaron al punto crítico con la crisis argentina a fin de año, y una serie de factores propios de cada país. Después del comienzo de la crisis argentina, el panorama económico quedó segmentado: en Argentina, la situación se tornó sumamente difícil, pero en el resto de la región se multiplicaron los indicios de que la desaceleración estaba llegando a su fin, sobre todo en los países cuyo comercio está más estrechamente vinculado al de Estados Unidos, como los de América Central y el Caribe. La inflación se mantuvo baja como consecuencia de la debilidad de la actividad económica y del fortalecimiento de los marcos de política económica.

Con las destacadas excepciones de China e India, las economías emergentes de Asia sufrieron fuertes caídas de las tasas de crecimiento en 2001, aunque la situación comenzó a dar señales de recuperación en 2002, con baja inflación en toda la región. El factor más influyente fueron las condiciones externas, como la desaceleración de la industria mundial de la tecnología de la información y la fluctuación de los precios del petróleo. En la mayoría de los países que lo importan, la carestía del petróleo a fines de 2000 y durante gran parte de 2001 contribuyó a erosionar los ingresos y la demanda. El abaratamiento del petróleo a fines de 2001 y principios de 2002 dio respaldo a la reactivación, aunque la posterior alza de los precios a principios de 2002 le puso algo de freno. Lo opuesto sucedió con los productores de petróleo de la región. La situación externa desfavorable que se impuso durante 2001 también se hizo sentir en los sectores que son susceptibles a las condiciones internas: la demanda, la confianza y el empleo volvieron a resentirse, y en algunos países el crecimiento cedió terreno ante la incertidumbre económica y política. Contrariamente, la actividad se mantuvo relativamente vigorosa en China y, en menor medida, en India, debido en gran parte a que estas economías dependen menos del comercio exterior que otras economías de la región y a la sólida demanda interna; pese a todo, ambas han experimentado cierta reducción del crecimiento respecto de 2000.

En Europa central y oriental, el desempeño de la economía fue generalmente sólido, en comparación con el que tuvieron otras regiones de mercado emergente durante la desaceleración mundial. No es de sorprender que las exportaciones—cuyo principal destinatario es la Unión Europea— hayan caído en 2001 y a principios de 2002 ante la disminución de la demanda externa, aunque en alguno...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hitos

- Mensaje del Director Gerente

- Directorio Ejecutivo

- Altos funcionarios

- Carta de remisión

- Junta de Gobernadores, Directorio Ejecutivo, Comité Monetario y Financiero Internacional y Comité para el Desarrollo

- Nota

- 1. Evolución de la economía y las finanzas mundiales en el ejercicio 2002

- 2. La supervisión del FMI en la práctica

- 3. El fortalecimiento del sistema financiero internacional

- 4. Política de crédito y condicionalidad del FMI

- 5. Reducción de la pobreza y alivio de la deuda en los países de bajo ingreso

- 6. Operaciones y políticas financieras en el ejercicio 2002

- 7. Asistencia técnica y capacitación

- 8. Organización, presupuesto y personal

- Apéndices

- Footnotes