NONE

eBook - ePub

Jahresbericht 2006 : Die vorteile der weltwirtschaft für alle sichern

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Jahresbericht 2006 : Die vorteile der weltwirtschaft für alle sichern

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589065642

Year

2007Kapitel 1: Überblick

Das von diesem Jahresbericht erfasste IWFGeschäftsjahr 2006 war bedeutsam, denn es stellte einen wichtigen Wendepunkt in der Art dar, wie der Fonds sein Mandat ausübt. Die mittelfristige strategische Überprüfung, die 2004 vom Geschäftsführenden Direktor Rodrigo de Rato eingeleitet worden war, kam zum Abschluss und wurde durch das Exekutivdirektorium des Fonds sowie im Anschluss daran auf Ministerebene durch den Internationalen Währungs- und Finanzaus-schuss (IMFC) gebilligt. Dabei forderte der IMFC den Fonds auf, die Umsetzung zügig einzuleiten. Als Reaktion darauf nahm der IWF einige weit reichende Änderungen in seiner Geschäftstätigkeit und Verwaltungsführung vor.

In den folgenden Kapiteln dieses Jahresberichts wird die Arbeit des Fonds im Geschäftsjahr 2006 eingehend beschrieben. Diese Einleitung gibt einen kurzen Überblick und setzt die Arbeit des Fonds wie auch die vorgenommenen Änderungen in den Kontext der weltwirtschaftlichen Entwicklungen.

Die Weltwirtschaft

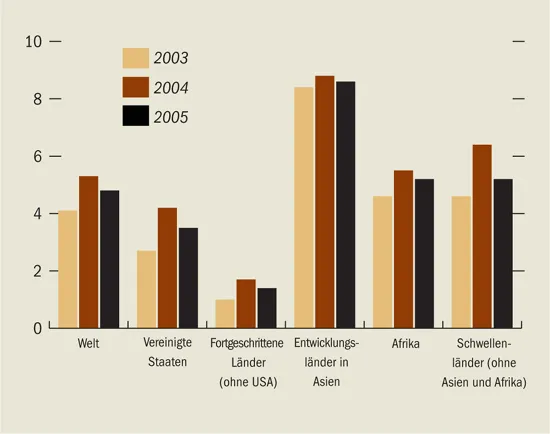

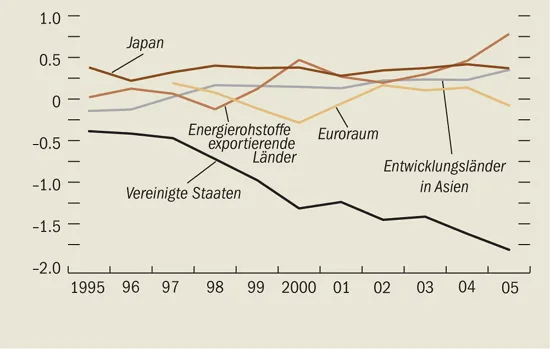

Das Wachstum der Weltwirtschaft erreichte 2005 4,8 Prozent und lag damit im dritten Jahr in Folge über vier Prozent (Schaubild 1.1). Dieses Ergebnis wurde trotz hoher Ölpreise, Naturkatastrophen und andauernder geopolitischer Unsicherheiten erzielt. Diese Expansion ist bemerkenswert wegen ihres Tempos, ihrer Dauer und ihrer zunehmenden Breite. Jede Region war im Berichtszeitraum von schnellem Wachstum gekennzeichnet, wobei die aufstrebenden Marktwirtschaften besonders rasch wuchsen. Günstige Finanzbedingungen, verbesserte politische Rahmenbedingungen und in vielen Fällen hohe Rohstoffpreise trugen hierzu bei. Die Entwicklungsländer wiesen ebenfalls ein solides Wachstum auf, wobei die Wachstumsrate in Afrika südlich der Sahara im zweiten aufeinander folgenden Jahr die Fünfprozentmarke überschritt. Das Welthandelsvolumen wuchs weiterhin rasch. Gleichzeitig weiteten sich die Leistungsbilanz-Ungleichgewichte in einer Anzahl wichtiger Volkswirtschaften zunehmend aus (Schaubild 1.2). Das Leistungsbilanzdefizit erreichte im letzten Quartal des Jahres 2005 in den Vereinigten Staaten den Rekordwert von sieben Prozent des BIP, während die Ölexporteure, Japan, eine Reihe von kleinen Industrieländern, China und einige andere aufstrebende Länder in Asien weiterhin beträchtliche Überschüsse aufwiesen.

Schaubild 1.1 Reales BIP-Wachstum

(Prozentuale Veränderung gegenüber dem Vorjahr)

Schaubild 1.2 Saldo der Leistungsbilanz

(Prozent des Welt-BIP)

Das Wachstum in den Vereinigten Staaten blieb im zweiten und dritten Quartal von 2005 stark. Im vierten Quartal verlangsamte es sich auf Grund einer schwachen Inlandsnachfrage vorübergehend, was teilweise auf hohe Benzinpreise nach dem Orkan Katrina zurückzuführen war, und erholte sich im ersten Quartal des Jahres 2006, weil starker Konsum und hohe Unternehmensinvestitionen den deutlichen Rückgang bei den Investitionen im Wohnungsbau ausglichen. Das Wachstum im Euroraum blieb 2005 gedämpft. Indikatoren hoher Frequenz lassen jedoch darauf schließen, dass ein investitionsgetriebener Aufschwung Anfang 2006 insbesondere in Deutschland an Zugkraft gewonnen hat.

Japans Volkswirtschaft wies 2005 ein robustes Wachstum auf. Die konjunkturelle Erholung wurde zunehmend angetrieben durch eine robuste Inlandsnachfrage, die durch Beschäftigungszuwachs und ansteigende Unternehmensgewinne gestützt wurde. Als wichtiger Faktor ist die positive Wende bei Verbraucherpreisanstieg und Bankkreditwachstum zu werten, die sich nach einer langen Abschwungphase gegen Jahresende einstellte.

Chinas rasche Expansion setzte sich unvermindert fort, wobei die Wachstumsrate 2005 annähernd zehn Prozent betrug. Die Wirtschaftsleistung der letzten Zeit wirkte nach der Revision der BIP-Daten sogar noch beeindruckender und zeigte, dass das durchschnittliche jährliche Wirtschaftswachstum von 1993 bis 2004 einen halben Prozentpunkt höher lag und fast zehn Prozent betrug. Die Expansion verlief jedoch unausgewogen, da sie hauptsächlich von Investitionen und Nettoexporten getragen wurde.

Das Wirtschaftswachstum in Lateinamerika verlangsamte sich 2005 zwar etwas (von 5,6 Prozent auf 4,3 Prozent), blieb jedoch eindeutig über dem langfristigen Durchschnitt, der weniger als drei Prozent beträgt. Die zwei größten Volkswirtschaften der Region – Brasilien und Mexiko – sind als Hauptverursacher des Abschwungs zu betrachten, denn Investitionen in Brasilien fielen verhalten aus, und in Mexiko zeigte sich in der Landwirtschaft und im verarbeitenden Gewerbe eine Abschwächung. Im Gegensatz dazu blieb das Wachstum in Argentinien, Paraguay und Uruguay sowie in der Andenregion trotz der politischen Unsicherheiten in einigen Ländern – vor allem Bolivien und Ecuador – solide oder legte sogar noch zu.

Das Wachstum in den aufstrebenden Marktwirtschaften Asiens ohne China und Indien ließ im Berichtszeitraum leicht nach, blieb aber insgesamt sehr stark. In den kürzlich industrialisierten Volkswirtschaften (SVR Hongkong, Korea, Singapur und Taiwan, Provinz Chinas) konzentrierte sich der Abschwung auf das zweite Quartal von 2005, als der Sektor Informationstechnologie die letzte Phase einer Korrektur durchlief. Im Anschluss daran beschleunigte sich das Wachstum wieder, was durch höhere Investitionen in den Industrieländern gestützt wurde. Die ASEAN-4-Volkswirtschaften (Indonesien, Malaysia, die Philippinen und Thailand) haben sich trotz finanzieller Turbulenzen in Indonesien und politischer Unsicherheiten in den Philippinen und Thailand ebenfalls erholt. Das Wachstum in Indien blieb sehr schnell und besitzt im verarbeitenden Gewerbe und im Dienstleistungssektor eine hohe Dynamik. Trotz der positiven Entwicklung bei den Exporten wies die Leistungsbilanz 2005 ein Defizit auf, da eine starke Inlandsnachfrage und hohe Ölpreise zu einem rapiden Anstieg der Importe führten.

In Mittel- und Osteuropa hat das Wachstum etwas nachgelassen, wobei die einzelnen Unterregionen jedoch bedeutende Unterschiede aufwiesen. Einem sehr schnellen Wachstum in den baltischen Staaten – fast neun Prozent im Jahr 2005 – stand eine zurückhaltendere Expansion in Mittel- und Südosteuropa gegenüber. Trotz aufwertender Wechselkurse ging das durchschnittliche Leistungsbilanzdefizit der Region leicht zurück. In den baltischen Ländern und einigen Ländern Südosteuropas blieb das Leistungsbilanzdefizit allerdings auf Grund starker privater Inlandsnachfrage und raschen Kreditwachstums sehr hoch. Ein beträchtlicher Teil dieser Defizite wurde zwar durch ausländische Direktinvestitionen finanziert, der Anteil von Schuldenfinanzierung hat jedoch zugenommen. In der Gemeinschaft unabhängiger Staaten ging das Wachstum 2005 zurück, wofür großenteils ein starker Abschwung in der Ukraine verantwortlich war. Das Wachstum in Russland wurde dagegen durch hohe Ölpreise unterstützt.

Der Nahe und Mittlere Osten profitierten ebenfalls von steigenden Ölpreisen. Hohe Einnahmen aus Ölexporten führten in den ölexportierenden Ländern zu einem durchschnittlichen Wachstum von fast sechs Prozent und einem Leistungsbilanzüberschuss von fast 20 Prozent des BIP. Obwohl der Zuwachs an Öleinnahmen großenteils gespart wurde, nahm die Binnennachfrage zu. Geld- und Kreditwachstum expandierten stark, und Immobilien-und Aktienpreise stiegen beträchtlich an, obwohl viele Aktienmärkte in der Region im ersten Quartal von 2006 beträchtliche Korrekturen hinnehmen mussten.

Die Wirtschaftsaktivität in Afrika wies weiterhin ein robustes Wachstum auf. Unterstützt wurde diese Entwicklung durch allgemein höhere Rohstoffpreise und die positiven Auswirkungen von Reformen, die in den 1990er Jahren durchgeführt worden waren. Einige Länder waren allerdings von einer Abschwächung der Preise für Nahrungsmittel und landwirtschaftliche Rohstoffe sowie vom Abbau der Textilquoten betroffen.

Die Ölpreise blieben während des Berichtszeitraums hoch und volatil. Sie erreichten Höchstwerte im Anschluss an die Orkane Katrina und Rita im August 2005 und dann wieder im April 2006, was auf die geopolitischen Unsicherheiten in Bezug auf den Iran und auf eine Gefährdung der Ölproduktion in Nigeria zurückzuführen war. Die Preise für Nicht-Energie-Rohstoffe, insbesondere für Metalle, gingen ebenfalls stark nach oben. Die Auswirkungen steigender Rohstoffpreise und sich schließender Produktionslücken auf die globale Inflation blieben allerdings überraschend gering. Die Gesamtinflation der Verbraucherpreise legte etwas zu, die Kerninflation blieb jedoch gedämpft, und die Inflationserwartungen waren eindeutig unter Kontrolle.

Die Geldpolitik wurde in den meisten Industrieländern gestrafft, was zu einer teilweisen Abschöpfung der weltweit reichlich vorhandenen Liquidität führte. Tempo und Zeitpunkt der monetären Straffung unterschieden sich allerdings je nach Position der einzelnen Länder im Konjunkturzyklus. In den Vereinigten Staaten setzte die Zentralbank Federal Reserve ihren Zinserhöhungszyklus fort und erhöhte den Tagesgeldsatz während des Berichtszeitraums um 175 Basispunkte. Die Europäische Zentralbank begann Ende 2005 mit der Anhebung der Zinsen, und die Japanische Zentralbank beendete ihre seit geraumer Zeit durchgeführte Politik der massiven Ausweitung der Geldmenge (quantitative easing) im März 2006, wobei die Märkte von einer Erhöhung der Leitzinsen gegen Ende 2006 ausgehen. Die Fiskalpolitik war unterschiedlich, doch mit Ausnahme von Kanada und Japan wurden in den Industrieländern nur geringe Fortschritte bei der Verbesserung des mittelfristigen Haushaltssaldos erzielt (und Japans Haushaltsdefizit ist nach wie vor sehr groß).

Trotz des zunehmenden Leistungsbilanzdefizits in den Vereinigten Staaten wertete der US-Dollar handelsgewichtet leicht auf: eine Abwertung gegenüber den Währungen der aufstrebenden Märkte wurde durch eine Aufwertung gegenüber dem Euro und dem Yen ausgeglichen. Der Dollar erfuhr durch die anhaltend hohe Auslandsnachfrage nach in Dollar nominierten Finanzvermögenswerten (insbesondere Anleihen) weiterhin Unterstützung, unter anderem von Seiten der Ölexporteure. Gegen Ende des Geschäftsjahres schwächte sich der Dollar jedoch gegenüber anderen wichtigen Währungen ab. Denn es wurde offensichtlich, dass der Renditevorteil von auf Dollar lautenden Vermögenswerten zurückgeht, und der öffentliche Sektor wies darauf hin, dass für eine stärkere Anpassung der globalen Ungleichgewichte eine größere Währungsflexibilität erforderlich ist.

Die Bedingungen in den reifen und aufstrebenden Finanzmärkten blieben günstig, denn sie profitierten von einem anhaltenden und expandierenden Wachstum sowie von einer verhaltenen Inflation. Trotz der restriktiven Geldpolitik führender Zentralbanken und Anzeichen, dass die Geldpolitik weiter gestrafft wird, hielt das Renditestreben auf Grund der hohen Liquidität an. Die langfristigen Zinssätze stiegen langsamer, was vor allem in den Vereinigten Staaten zu einer deutlichen Verflachung der Zinsertragskurven führte. Die langfristigen Renditen wurden außerdem durch die große Nachfrage der institutionellen Anleger nach langfristigen festverzinslichen Vermögenswerten gestärkt. Vor diesem Hintergrund blieben die Finanzmarktvolatilität, die Renditen von Staatsanleihen in reifen Märkten sowie die globalen Zinsaufschläge im historischen Vergleich niedrig.

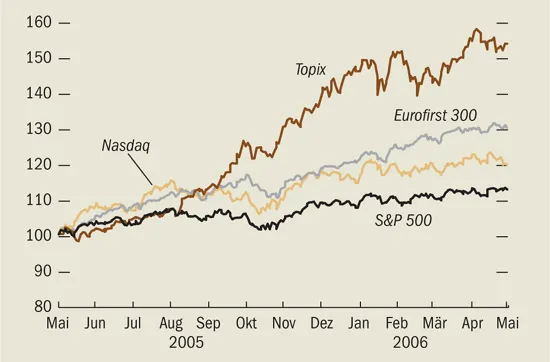

Die globalen Aktienmärkte erholten sich, weil hohe Unternehmensgewinne die Bilanzen weltweit weiter stärkten. In Japan führten anhaltende Anzeichen einer Konjunkturerholung während des Geschäftsjahres zu einem Anstieg des Nikkei-Index um 53,6 Prozent. Die europäischen Aktienkurse stiegen ebenfalls kontinuierlich und erhöhten sich während des Geschäftsjahres um 29,9 Prozent. In den Vereinigten Staaten stieg der S&P 500 um 13,1 Prozent (Schaubild 1.3). Die tatsächliche Marktvolatilität und die in den Optionspreisen implizierte erwartete Volatilität blieben niedrig. Es gab Anzeichen, insbesondere gegen Ende des Zeitraums, dass der Firmenkreditzyklus sich zu wenden begann. Die Unternehmen begannen mit dem Abbau ihrer reichlichen Barbestände und der Erhöhung des Verschuldungsgrads der Bilanzen, wobei sie die relativ niedrigen langfristigen Renditen und Zinsaufschläge ausnutzten. Diese Entwicklung führte unter anderem zu einer beträchtlichen Zunahme an globalen Unternehmenszusammenschlüssen und -übernahmen.

Schaubild 1.3 Entwicklung der Aktienmärkte

(Mai 2005 = 100)

Quelle: Bloomberg.

Die aufstrebenden Marktwirtschaften profitierten während des Berichtszeitraums weiterhin von einem außergewöhnlich günstigen wirtschaftlichen und finanziellen Umfeld. Ein solides globales Wachstum führte zu einem Anstieg der Exportnachfrage und der Rohstoffpreise. Die Zinssätze und die Aufschläge auf den Kreditzins blieben niedrig.

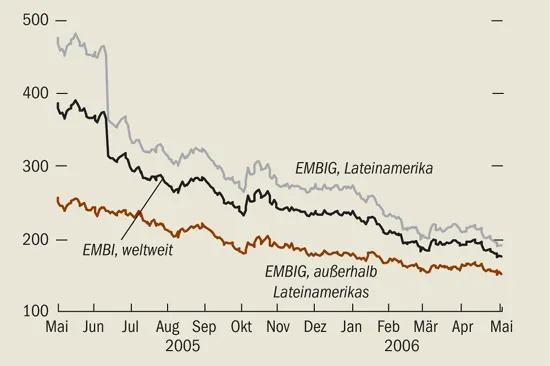

Dabei gingen die Aufschläge zurück, obwohl die Renditen in den reifen Märkten anstiegen. Da die reichlich vorhandene Liquidität für weiteres Renditestreben sorgte, fiel das Interesse der Anleger an Neuemissionen von Kreditnehmern aus den aufstrebenden Märkten außergewöhnlich stark aus. Gleichzeitig nahm die Anlegerbasis für Vermögenswerte der aufstrebenden Marktwirtschaften weiter zu, was auf die höheren Renditen und die verbesserte Kreditqualität der Kreditnehmer aus den aufstrebenden Marktwirtschaften zurückzuführen war. Der Markt wurde außerdem gestützt durch das anhaltend aktive Schuldenmanagement der aufstrebenden Volkswirtschaften, mit dem die Anfälligkeit ihrer Schuldenstruktur reduziert werden soll. Der Zinsaufschlag auf den EMBIG-Index ging während des IWF-Geschäftsjahres um 205 Basispunkte zurück, wodurch der Zeitraum mit einem historischen Niedrigwert von 179 Basispunkten endete (Schaubild 1.4). Die Anleiheemissionen der aufstrebenden Volkswirtschaften auf dem Primärmarkt erreichten 2005 Rekordwerte und beliefen sich im Zeitraum von Januar bis April 2006 auf etwa 28 Mrd. $. Fast die Hälfte der gesamten in diesem Zeitraum begebenen Anleihen wurde von nichtstaatlichen Einheiten emittiert. Die Primäremissionen von Aktien waren während des Geschäftsjahres in den aufstrebenden Marktwirtschaften ebenfalls stark und wurden nach wie vor von Asien, insbesondere China, beherrscht.

Schaubild 1.4 Aufschlag auf Staatsanleihen

(Basispunkte)

Source: JPMorgan Emerging Markets Bond Index Global.

Weltwirtschaftliche Risiken

Das Wachstum zeigte sich 2005 zwar weiterhin stark, die Risiken für das globale Wachstum blieben auf Grund steigender Ölpreise, anhaltender Zahlungsbilanz-Ungleichgewichte und anderer Probleme jedoch nach unten gerichtet. Das Problem der globalen Ungleichgewichte, das im Jahresbericht 2005 erörtert wurde, war in Bezug auf die Nachhaltigkeit des globalen Wachstums auch weiterhin ein Grund zur Besorgnis. Die nur geringen Fortschritte in der Doha-Runde multilateraler Handelsgespräche gaben Anlass zu der Sorge, dass die Vorteile für die Weltwirtschaft, die ein erfolgreiches und ehrgeiziges Verhandlungsergebnis mit sich bringen würde, nur schwer zu erreichen sind. Und es entstanden zunehmend Bedenken über die möglichen Auswirkungen, die ein flächendeckender Ausbruch von Vogelgrippe auf die Weltwirtschaft haben könnte. Diese Fragen bildeten den Schwerpunkt sowohl in den Diskussionen des IWF mit den einzelnen Mitgliedsländern als auch in der multilateralen Überwachungstätigkeit des Fonds, bei denen mögliche globale Auswirkungen beurteilt wurden. Die Tatsache, dass diese Risiken das globale Wachstum während des Geschäftsjahres nicht beeinträchtigt haben, hat die Besorgnis keineswegs verringert.

Da die globalen Zahlungsbilanz-Ungleichgewichte während des Geschäftsjahres 2006 weiter zunahmen, wurden die Diskussionen über einen Abbau dieser Ungleichgewichte vertieft. Mehrere Faktoren sind für die sehr großen Ungleichgewichte verantwortlich, die die Weltwirtschaft während des Berichtszeitraums prägten: niedriger Konsum und steigende Leistungsbilanz-Überschüsse in weiten Teilen Asiens, das große und steigende Leistungsbilanzdefizit der USA, schleppendes Wachstum in Europa sowie die rasch zunehmenden Überschüsse in den führenden ölexportierenden Ländern.

Der IWF argumentiert bereits seit einigen Jahren, dass diese Ungleichgewichte ein globales Problem d...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Botschaft des Geschäftsführenden Direktors und Vorsitzenden des Exekutivdirektoriums

- Exekutivdirektorium

- 1. Überblick

- 2. Die mittelfristige Strategie

- 3. Die Überwachungstätigkeit im Geschäftsjahr 2006

- 4. Stärkung von Überwachung und Krisenprävention

- 5. Stärkung von Programmunterstützung und Krisenlösung

- 6. Die Rolle des IWF in einkommensschwachen Ländern

- 7. Technische Hilfe und Ausbildung

- 8. Finanzaktivitäten und Geschäftspolitik

- 9. Verwaltungs- und Geschäftsführung des IWF

- Anhang

- Footnotes