NONE

eBook - ePub

Perspectives économiques régionales, avril 2008 : Afrique subsaharienne

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives économiques régionales, avril 2008 : Afrique subsaharienne

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589067127

Year

2008Annexe 1.1

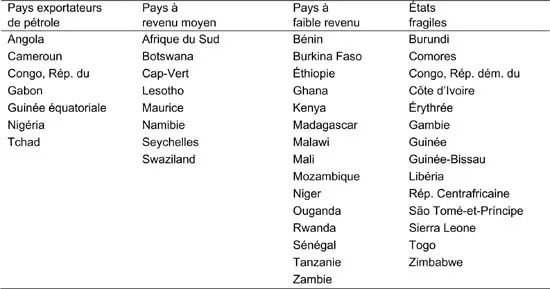

Tableau A1.1. Classement par catégorie des pays de l’Afrique subsaharienne

Note: Le Lesotho et le Cap-Vert ont droit à la FRPC.

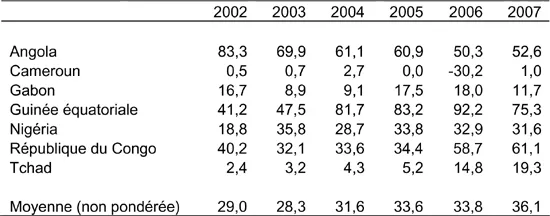

Tableau A1.2. Déficits budgétaires primaires hors pétrole, 2002–07

(En % du PIB hors pétrole)

Source: FMI, base de données du Département Afrique.

Note: (−) indique un excédent.

Note: Ce chapitre a été rédigé par Calvin McDonald et Paulo Drummond.

II. Politiques Monétaires et de Change en Afrique Subsaharienne

La nette amélioration de la situation macroéconomique dans la plupart des pays d’Afrique subsaharienne ces dernières années a transformé le cadre de la politique monétaire et de change. Plusieurs pays sortant d’un conflit sont encore en phase de stabilisation et demeurent vulnérables, et d’autres, nettement moins nombreux, sont victimes d’une instabilité préoccupante, mais, dans beaucoup de pays subsahariens, l’essor de la croissance économique a été associé au recul de l’inflation, à l’augmentation des réserves de change et à l’assainissement des finances publiques (chapitre I).

La priorité donnée à la politique budgétaire a été fortement atténuée dans la plupart des banques centrales subsahariennes. Grâce à l’appui des programmes du FMI et d’un allégement substantiel de la dette, et dans le cadre d’une situation extérieure favorable, le financement bancaire du déficit budgétaire est désormais négligeable presque partout, ce qui contribue à ancrer les anticipations inflationnistes. Par ailleurs, les distorsions omniprésentes sur les marchés financiers et des changes ont été considérablement réduites (Masson and Pattillo, 2004). Le risque d’une domination de la politique budgétaire n’a cependant pas entièrement disparu; une forte dégradation de la situation extérieure ou des troubles politiques pourraient, par exemple, ranimer les pressions budgétaires sur la politique monétaire.

En Afrique, la politique monétaire avait jusque récemment pour priorité essentielle de ramener l’inflation au-dessous (ou aux alentours) de 10 % et d’ancrer les anticipations d’inflation. Étant donné le déficit de crédibilité et la nécessité d’un point d’ancrage nominal, elle a surtout visé des variables intermédiaires, telles que le taux de change ou les agrégats monétaires. Alors que la majorité des pays africains avaient initialement adopté pour point d’ancrage nominal un arrimage de jure du taux de change, la plupart des pays non membres de la zone franc y ont renoncé en faveur d’un ciblage monétaire (Adam and O’Connell, 2006).

L’inflation étant stabilisée, bon nombre de pays africains, surtout ceux qui appliquent un régime de flottement dirigé de la monnaie, s’emploient actuellement à adapter leurs politiques. À long terme, une inflation stable et prévisible favorise l’instauration d’un secteur financier efficace, de taux d’intérêt réels modérés et d’un climat propice à l’investissement (encadré 2.1). À court terme, il existe cependant des arbitrages entre la stabilité des prix, de la production et du taux de change. Ces arbitrages gagnent en intensité dans un contexte de faible inflation, et la politique monétaire doit, tout en maintenant ce taux à bas niveau, s’efforcer de réduire autant que possible la volatilité macroéconomique via l’identification des chocs intérieurs et extérieurs et l’application de mesures pour y faire face. Le passage à un cadre de cette nature, qui est la caractéristique distinctive de la politique monétaire moderne (Goodfriend, 2007), est une composante majeure du programme d’action à moyen terme en Afrique subsaharienne.

Ce chapitre a pour ambition de dresser le bilan des pratiques en vigueur et de formuler des recommandations d’ordre général. La première section analyse les différents régimes monétaires et de change en Afrique subsaharienne en insistant particulièrement sur le rôle des objectifs de monnaie centrale et de change dans les cadres de politique monétaire de la région. La deuxième section examine les problèmes de fond.

Si tous les types de régimes en vigueur dans la région sont étudiés, l’analyse prête une attention particulière aux régimes de flottement dirigé. Ces derniers posent un problème spécifique: alors qu’ils autorisent un assouplissement des politiques, il n’existe guère d’indications sur la façon dont cellesci doivent être conduites. Qui plus est, peu d’études ont été consacrées aux pays africains, surtout ceux à faible revenu, dotés de régimes de flottement dirigé.

Encadré 2.1. Objectifs d’inflation des pays à faible revenu d’Afrique subsaharienne

La politique monétaire devrait avoir pour objectif d’instaurer, puis de maintenir la stabilité des prix. Nous analysons ici le choix des objectifs d’inflation en Afrique subsaharienne et apportons quelques éléments d’orientation.

L’objectif à long terme est de ramener l’inflation à un niveau suffisamment bas pour que les ménages et les entreprises n’en fassent aucun cas, et d’intégrer, dans le même temps, l’évolution des prix relatifs sans qu’une déflation s’impose. Si les facteurs et les jugements de valeur nationaux quant aux arbitrages nécessaires diffèrent quelque peu, les responsables publics (y compris dans les pays à revenu faible et intermédiaire ne bénéficiant pas de programmes du FMI) conviennent qu’un taux d’inflation compris entre 2 et 5 % est adapté à des pays développés et qu’un taux légèrement plus élevé (de l’ordre de 5 à 10 %) constitue un objectif raisonnable, à long terme, pour les pays à faible revenu, ceux-ci ayant plus souvent besoin de procéder à des ajustements plus importants des prix relatifs.

- Un objectif d’inflation plus bas, à long terme, n’est pas forcément souhaitable, étant donné les biais par excès des mesures de l’IPC, et pourrait exposer les pays aux risques d’une déflation et d’une trappe de liquidités.

- La hausse de l’inflation a généralement pour effet de freiner la croissance, ce qui tient en partie au fait que l’inflation, quand elle plus forte et plus fébrile, engendre souvent des distorsions des prix relatifs et diminue le montant et la qualité des investissements.

- La hausse de l’inflation est un moyen peu satisfaisant de financer l’augmentation des dépenses. Elle correspond à une taxe sur les détenteurs de liquidités. Elle présente plusieurs inconvénients: elle atteint en général essentiellement les pauvres, qui ne peuvent y échapper en investissant dans des actifs financiers indexés; elle amenuise les autres recettes fiscales; et il faut une inflation élevée pour mobiliser un montant modéré de recettes. L’examen de la facilité pour la réduction de la pauvreté et la croissance (FRPC) conduit en 2005 a conclu d’une étude portant sur 48 pays FRPC qu’un relèvement de 6 % à 15 % du taux d’inflation ne financerait que 0,4 % du PIB en dépenses, sans tenir compte des effets ultérieurs préjudiciables à la croissance.

- Les études empiriques sur les effets à long terme de l’inflation étayent ces arguments, sans pour autant apporter de réponses précises quant aux limites supérieure et inférieure appropriées (voir Selassie et al., 2006).

- Les pays qui pratiquent un taux de change fixe, comme ceux de la zone franc et de la zone rand, doivent accorder leur inflation à celle des monnaies d’ancrage, en tenant compte des disparités tendancielles de la croissance de la productivité, pour maintenir la compétitivité.

Les objectifs d’inflation de court à moyen terme sont fonction du taux d’inflation initial. Procéder à une désinflation à partir d’un taux d’inflation initial très élevé (supérieur à 50 %) peut s’avérer relativement indolore, voir expansionniste, si la détermination des autorités à diminuer l’inflation est crédible et que les politiques, budgétaires et autres, viennent l’appuyer (Fisher, Sahay, and Végh, 2002). En revanche, si le taux d’inflation initial est modéré (inférieur à 50 %), la désinflation est plus coûteuse du fait que l’essentiel de l’ajustement doit agir sur la demande agrégée. En cas de taux initial modéré, il est généralement recommandé de réduire l’inflation plus progressivement.

En général, plus la crédibilité de la banque centrale est forte, moins la désinflation est coûteuse, et plus l’objectif d’inflation à court–moyen terme peut être bas. Une banque centrale renforce généralement sa crédibilité et sa notoriété quand elle accepte les coûts pour la production de la lutte contre l’inflation. Les banques centrales souhaiteraient donc parfois suivre des politiques assez rigoureuses pour établir leur crédibilité. Les responsables publics comprennent cette attitude, ainsi que le montre l’adoption de cadres institutionnels jugés asseoir cette crédibilité, comme l’indépendance de la banque centrale. Il convient cependant de mettre les avantages liés à un renforcement de la crédibilité en balance avec les coûts nécessaires à son acquisition. Par ailleurs, les anticipations de l’inflation sont aussi déterminées par la structure et l’état de l’économie, ce qui laisse peu de place aux politiques contraignantes pour diminuer les anticipations inflationnistes.

Une fois l’objectif d’inflation inscrit dans la fourchette à long terme, les responsables publics doivent résister aux poussées persistantes de l’inflation, dont les avantages risquent d’être inférieurs au coût d’une stabilisation ultérieure. Il est inutile de contrecarrer les chocs purement temporaires de l’offre de produits volatils, comme les produits alimentaires.

Note: Cet encadré a été rédigé par Jan Kees Martijn et Hans Weisfeld.

L’examen des cadres de politique monétaire dans la région révèle que beaucoup de pays se comportent dans une certaine mesure comme s’ils avaient officieusement recours à un ciblage de l’inflation. Si le ciblage monétaire est l’ancrage nominal officiel de nombreux pays, la marge de flexibilité dans la réalisation des objectifs est considérable. Dans les pays où l’inflation est faible à modérée, cette flexibilité n’est pas associée à des surprises d’inflation. Cela semble indiquer que la nonréalisation des objectifs monétaires ne tient pas à des dérives imprévues (et inopportunes) de la politique monétaire, mais signifie plutôt que ces objectifs ne déterminent peut-être pas entièrement l’orientation de la politique monétaire à court terme. En revanche, les pays où l’inflation est élevée manquent régulièrement, et de beaucoup, leurs objectifs, ce qui donne à penser que les objectifs monétaires sont pour eux un moyen de repérer les dérives notables de la politique monétaire, généralement associées à des pressions budgétaires.

Dans la mesure où il existe, en pratique, une marge de flexibilité substantielle dans les pays où l’inflation est faible à modérée, une plus grande lisibilité de l’orientation politique et du cadre global peut rehausser l’efficacité de la politique monétaire. Selon les conditions particulières à chaque pays, la politique retenue s’inscrit dans un éventail allant d’un centrage sur les objectifs intermédiaires, d’un côté, à une priorité directe aux objectifs d’inflation, de l’autre. Quelle que soit la situation des pays, il est utile d’améliorer la transparence et la communication, et de formuler une stratégie claire permettant de réagir de manière dynamique aux chocs tout en maîtrisant l’inflation anticipée.

Le mécanisme de transmission de la politique monétaire en Afrique est extrêmement aléatoire, ce qui gêne la conduite de la politique monétaire. Des marchés du crédit restreints mais en expansion, un excédent généralisé de liquidité dans le système bancaire et des mutations structurelles entravent l’action de la politique sur les prix, notamment en limitant l’influence des taux d’intérêt directeurs (encadré 2.2). Le manque de statistiques fiables et d’actualité soulève d’autres difficultés pour l’identification des chocs et l’évaluation de l’état de l’économie. Quelques-unes de ces incertitudes semblent indiquer que les agrégats monétaires pourraient jouer un rôle majeur, surtout en tant que variable indicative, même si elles plaident elles aussi en faveur d’objectifs monétaires souples. Cela posé, il appartient en dernière instance à chaque pays de définir le rôle qui revient aux agrégats monétaires dans la politique monétaire.

Le ciblage officiel de l’inflation n’est en aucune manière l’objectif ultime de chacun des pays de la région ayant adopté un régime de change flottant. L’expérience internationale montre qu’il existe de nombreux moyens de conduire une politique monétaire efficace dans un régime flottant. Les banques centrales africaines doivent cependant développer les systèmes financiers nationaux, établir leur crédibilité et améliorer leurs capacités techniques en interne—y compris en matière de prévision de la liquidité—, même si elles conservent leur object...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Sigles et acronymes

- Résumé analytique

- I. Aperçu général

- Principales évolutions en 2007

- Politiques macroéconomiques

- Perspectives et risques pour 2008

- Défis à moyen terme: libérer le potentiel du secteur privé et réduire les charges des entreprises

- Annexe 1.1

- II. Politiques monétaires et de change en Afrique subsaharienne

- Panorama des politiques monétaires et de change en Afrique subsaharienne

- Le défis posés par la mise en œuvre des politiques monétaires et des régimes de change en Afrique subsaharienne

- Conclusions

- III. Les entrées de capitaux privés en Afrique subsaharienne: la dernière frontière de la mondialisation financière?

- Évolution récente des entrées de capitaux dans les pays d’Afrique subsaharienne

- Les facteurs qui influencent les mouvements de capitaux en Afrique subsaharienne

- Données ressortant des études de cas

- Enseignements et programme d’action pour l’Afrique subsaharienne

- Annexe 3.1

- IV. La crise de l’électricité en Afrique: explication des paradoxes

- Le secteur africain de l’électricité dans une perspective internationale

- Les graves problèmes d’électricité de l’Afrique

- Vers l’avenir

- Appendice statistique

- Afrique subsaharienne – Groupes de pays

- Liste des tableaux

- Bibliographie

- 1.1. Afrique subsaharienne et le ralentissement mondial

- 1.3. Le changement de nature de la dette publique en Afrique

- 1.4. L’effet sur l’Afrique subsaharienne de la hausse du prix du pétrole

- 1.5. Conflits et instabilité politique en Afrique subsaharienne: répercussions sur la croissance et sur les pays voisins

- 1.6. Les droits des créanciers en Afrique subsaharienne

- 2.1. Objectifs d’inflation des pays à faible revenu d’Afrique subsaharienne

- 2.3. Évaluation des objectifs de monnaie centrale en Afrique subsaharienne

- 2.4. Le rôle de la monnaie

- 3.1. Le passage au statut de marché émergent: où se situe l’Afrique?

- 3.5. Le programme de renforcement des capacités en analyse des flux de capitaux privés étrangers

- 4.1. Présentation du diagnostic des infrastructures nationales en Afrique

- 4.2. Effets régionaux et économiques de la crise de l’électricité en Afrique du Sud

- 1.1. Afrique subsaharienne – Principaux indicateurs, 2003–08

- 2.1. Cadre de politique monétaire de jure en Afrique subsaharienne

- 3.1. Volatilité des flux de capitaux privés, 2000–07

- 3.2. Entrées privées d’IDE et d’investissements de portefeuille et développement des marchés de capitaux

- 4.1. Production de secours d’électricité en Afrique subsaharienne

- 1.1. Croissance comparée

- 1.12. Taux interbancaires à 3 mois sur certains marchés émergents

- 1.14. Taux de change effectifs réels en Afrique subsaharienne

- 1.25. Prix du pétrole et croissance du PIB en Afrique subsaharienne

- 1.29. Couverture par les réserves des chocs sur les termes de l’échange en Afrique subsaharienne, 2007

- 1.30. La pratique des affaires en Afrique subsaharienne, 2007

- 2.1. Afrique subsaharienne – Distribution des taux de change, 2005–07

- 3.1. Afrique subsaharienne – Entrées de capitaux, 2000–07

- 3.5. Étapes de la libéralisation du compte de capital

- 3.6. Échantillon de pays d’AfSS: composition des flux de capitaux

- 4.1. Évolution de l’infrastructure d’électricité en Afrique subsaharienne par rapport aux autres régions

- 4.3. Pays affectés par de graves pénuries d’électricité en 2007

- Footnotes