NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2009 : Crisis y recuperación

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2009 : Crisis y recuperación

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589068322

Year

2009Capítulo 1 Perspectivas mundiales y cuestiones de política económica

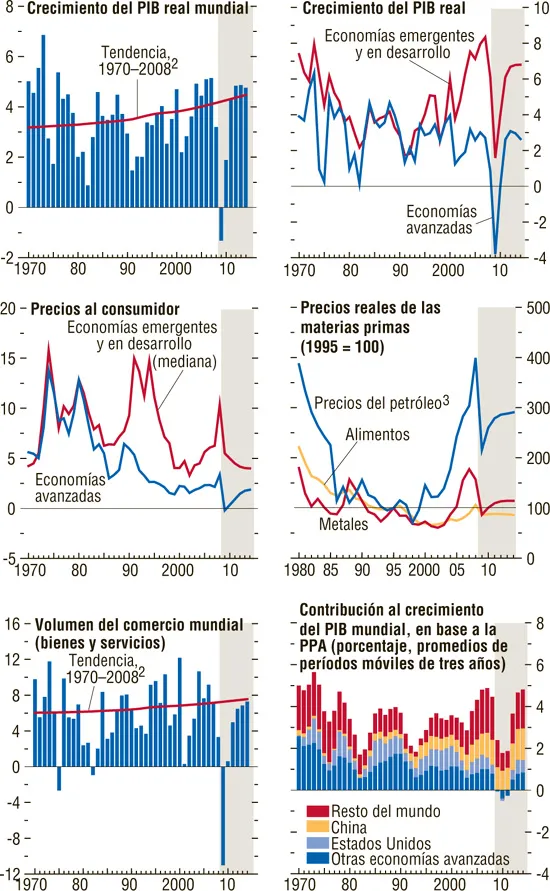

La economía mundial atraviesa una aguda recesión provocada por una crisis financiera masiva y una grave pérdida de confianza. Las diversas y a menudo poco ortodoxas medidas de política que se han tomado han ayudado en algo a estabilizar los mercados financieros, pero todavía no han restablecido la confianza ni han detenido las repercusiones nocivas entre el debilitamiento de la actividad y las fuertes tensiones financieras. Si bien se prevé que el ritmo de la contracción se moderará a partir del segundo trimestre, las proyecciones indican que la actividad mundial disminuirá un 1,3% en todo 2009, para después recuperarse levemente en el curso de 2010 (gráfico 1.1). Esta reactivación depende de que las autoridades financieras actúen con decisión para restaurar la estabilidad financiera y de que las políticas fiscales y monetarias en las principales economías del mundo brinden un apoyo sostenido y vigoroso a la demanda agregada.

Gráfico 1.1. Indicadores mundiales1

(Variación porcentual anual, salvo indicación en contrario)

La economía mundial está atravesando la recesión más aguda del período de la posguerra. El PIB mundial disminuirá en 2009, con contracciones profundas en las economías avanzadas y una desaceleración brusca en las economías de mercados emergentes y en desarrollo. Los volúmenes de comercio están cayendo acusadamente mientras que la inflación está moderándose con rapidez.

Fuente: Estimaciones del personal técnico del FMI.

1Las franjas sombreadas indican proyecciones del personal técnico del FMI. Los agregados se calculan tomando como base ponderaciones en función de la paridad del poder adquisitivo (PPA), salvo indicación en contrario.

2Tasas de crecimiento medio en cada país, agregadas usando ponderaciones de la PPA; los agregados varían con el tiempo a favor de los países de crecimiento más rápido, debido a lo cual la línea adquiere una tendencia ascendente.

3Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai Fateh y West Texas Intermediate.

En este capítulo se analiza en primer lugar cómo la espectacular escalada de la crisis financiera en septiembre de 2008 ha provocado un contracción sin precedentes de la actividad y el comercio, a pesar de las medidas de política tomadas. Posteriormente se examinan las proyecciones correspondientes a 2009 y 2010, subrayando el papel fundamental que han de desempeñar las políticas para propiciar una recuperación duradera y los riesgos de que la situación empeore si las repercusiones entre los sectores real y financiero siguieran intensificándose. En la tercera sección se da una mirada al período posterior a la crisis, considerando los factores que determinarán el panorama económico mundial a mediano plazo a medida que las empresas y los hogares vayan reparando los daños. En la parte final del capítulo se analizan los difíciles desafíos en materia de políticas que plantea la actual coyuntura, y se recalca que, si bien lo más urgente es tomar todas las medidas necesarias para restablecer la estabilidad financiera y reactivar la economía mundial, las autoridades también tienen que ser conscientes de los desafíos a largo plazo y la necesidad de apoyo mutuo entre las medidas que tomen los distintos países.

¿Cómo empeoró la situación tanto y en tan poco tiempo?

En el año que siguió al desencadenamiento de la crisis de las hipotecas de alto riesgo en Estados Unidos en agosto de 2007, la economía mundial soportó tensiones pero no se derrumbó. La actividad se desaceleró a raíz del endurecimiento de la condiciones de crédito, y las economías avanzadas entraron en una leve recesión alrededor del segundo y tercer trimestres de 2008, pero las economías emergentes y en desarrollo siguieron creciendo a un ritmo bastante saludable en relación con la tendencia histórica. Sin embargo, los problemas financieros siguieron agudizándose a pesar de los esfuerzos de las autoridades para mantener la liquidez y la capitalización, ya que las preocupaciones con respecto a las pérdidas derivadas de los activos de mala calidad fueron sembrando cada vez más dudas acerca de la solvencia y el financiamiento de las principales instituciones financieras.

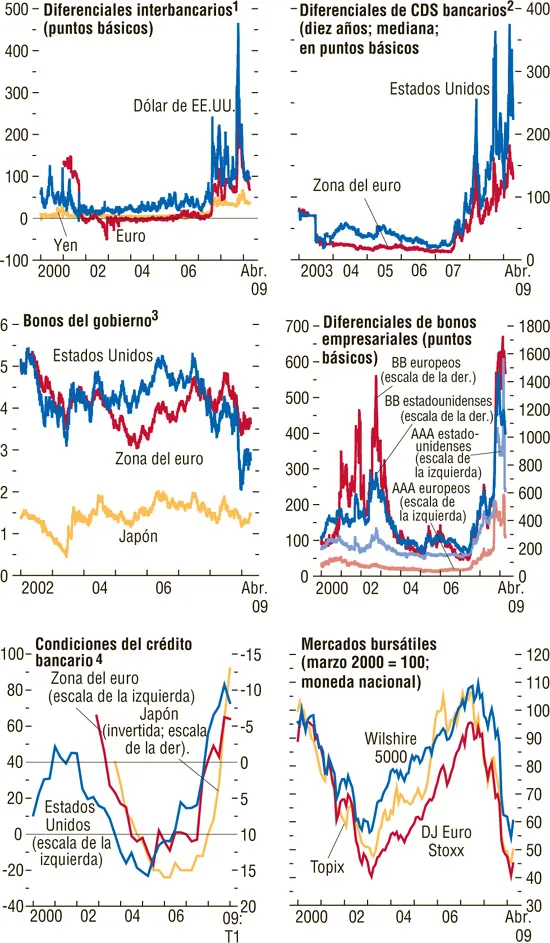

La situación se deterioró con rapidez después del estallido de la crisis financiera en septiembre de 2008 a raíz de la suspensión de pagos de un importante banco de inversiones de Estados Unidos (Lehman Brothers), el rescate de la mayor empresa de seguros de ese país (American International Group, AIG) y las intervenciones en otras diversas instituciones sistémicas en Estados Unidos y Europa. Estos hechos provocaron un aumento enorme del riesgo percibido de incumplimiento de la contraparte debido a las fuertes rebajas contables que tuvieron que asumir los bancos sobre sus activos, las dudas con respecto a la solvencia de muchas de las instituciones financieras más sólidas, los nuevos máximos a los que se disparó la demanda de liquidez y el recrudecimiento de la volatilidad del mercado. El resultado fue una fuga hacia los activos de calidad que deprimió los rendimientos de la mayoría de los valores públicos líquidos y una evaporación del financiamiento al por mayor que dio lugar a un desapalancamiento desordenado, que a su vez se propagó al resto del sistema financiero mundial (gráfico 1.2). Los activos líquidos se vendieron a precios irrisorios, y las líneas de crédito para los fondos de inversión libre (hedge funds) y otros intermediarios financieros apalancados en el denominado sistema bancario paralelo fueron recortadas drásticamente. Los diferenciales de los bonos empresariales de primer orden y de alto rendimiento aumentaron marcadamente, los flujos de financiamiento del comercio y de capital de trabajo experimentaron graves perturbaciones, los bancos endurecieron aún más las normas de concesión de crédito y las cotizaciones de las acciones descendieron abruptamente.

Gráfico 1.2. Evolución de los mercados de crédito maduros

Las condiciones en los mercados de crédito maduros se deterioraron con rapidez a partir de de septiembre de 2008, y persisten tensiones agudas pese a las políticas desplegadas y a ciertas mejoras en la actitud de los mercados después de la reunión del G-20 celebrada a comienzos de abril. Aunque los diferenciales interbancarios se han reducido, los diferenciales de CDS bancarios y de los bonos empresariales siguen siendo amplios, y los precios de las acciones se acercan a mínimos no registrados en muchos años, dado que se han intensificado las vinculaciones negativas entre el sector financiero y la economía real.

Fuentes: Banco de Japón; Bloomberg Financial Markets; Junta de Gobernadores del Sistema de la Reserva Federal; Banco Central Europeo; Merrill Lynch, y cálculos del personal técnico del FMI.

1Tasa interbancaria de oferta de Londres a tres meses menos tasa de letras del Tesoro a tres meses.

2Swaps de cobertura por incumplimiento crediticio (CDS por sus siglas en inglés).

3Bonos del gobierno a 10 años.

4Porcentaje de encuestados que declararon que las normas de crédito eran “considerablemente” o “un poco” más estrictas que tres meses antes, menos los que declararon que eran “considerablemente” o “un poco” menos estrictas. Encuesta sobre la evolución de las normas de préstamos o líneas de crédito a empresas en la zona del euro; promedio de encuestas sobre la evolución de las normas de préstamos comerciales/industriales e inmobiliarios comerciales en Estados Unidos; índice de difusión de condiciones “acomodaticias” menos “estrictas”, indicador Tankan de actitud de préstamo en la encuesta de instituciones financieras de Japón.

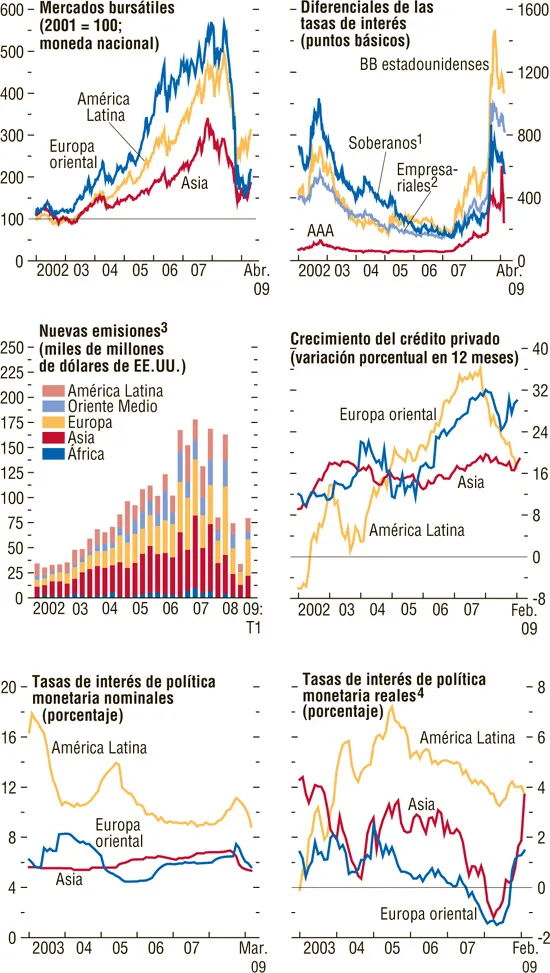

Estos acontecimientos han supuesto un duro golpe para los mercados emergentes, que hasta entonces habían estado relativamente protegidos de las tensiones financieras gracias a que sus exposiciones en el mercado de hipotecas de alto riesgo de Estados Unidos eran limitadas. Las nuevas emisiones de valores prácticamente se paralizaron, los flujos bancarios se restringieron, los diferenciales de los bonos se dispararon, las cotizaciones de las acciones bajaron y los mercados cambiarios se vieron sometidos a fuertes presiones (gráfico 1.3). Además del aumento general de la aversión al riesgo, los flujos de capital han disminuido por diversos factores, como los daños sufridos por los bancos (sobre todo en Europa occidental) y los hedge funds, que antes habían sido importantes canales de intermediación; la tendencia a colocar fondos bajo la protección ofrecida por las mayores garantías de los mercados maduros, y las crecientes inquietudes con respecto a las perspectivas económicas de los países, en particular en las economías que antes dependían mucho del financiamiento externo. Además de estas tensiones, la turbulencia dejó al descubierto factores de vulnerabilidad interna en muchas economías emergentes, lo que hizo que se prestara atención a los descalces de monedas en los balances de los prestatarios, la gestión deficiente del riesgo (por ejemplo, pérdidas ingentes de las empresas en los mercados de derivados sobre divisas en algunos países) y el crecimiento excesivamente rápido del crédito bancario.

Gráfico 1.3. Condiciones en los mercados emergentes

La escala de la crisis financiera ha asestado un golpe duro a los mercados emergentes. Los precios de las acciones se desplomaron, los diferenciales aumentaron marcadament y se redujeron las nuevas emisiones. Las tasas de interés de política monetaria fueron recortadas en respuesta al empeoramiento de las perspectivas económicas, aunque de manera menos profunda que en los mercado maduros en vista de inquietudes por la presión que están soportando las cuentas externas debido al cambio de sentido de los flujos de capital.

Fuentes: Bloomberg Financial Markets; Capital Data; FMI, International Financial Statistics; y cálculos del personal técnico del FMI.

1Diferenciales del índice EMBI Global de JPMorgan.

2Diferenciales del índice CEMBI Broad de JPMorgan.

3Total de emisiones de acciones, préstamos sindicados y bonos internacionales.

4En relación con el nivel general de inflación.

Los vigorosos esfuerzos contra la crisis evitaron el colapso mundial, pero la fuerte agudización de la tensión financiera vapuleó a la economía mundial a través de varios canales. La escasez de crédito provocada por las presiones de desapalancamiento y las fallas de la tecnología de titulización ha infligido daños hasta en los prestatarios privados más sólidos. Las bruscas caídas en los mercados bursátiles y la continua deflación de las burbujas inmobiliarias han devastado el patrimonio de los hogares. En parte, esta evolución denota las correcciones inevitables de los excesos del pasado y las fallas tecnológicas semejantes a las que desencadenaron la ruptura de la burbuja de las empresas de Internet. No obstante, como los excesos y las fallas afectaron al corazón del sistema bancario, las ramificaciones se transmitieron rápidamente a todos los sectores y países de la economía mundial. Además, la fuerza de los golpes se intensificó con el desmoronamiento de la confianza de las empresas y los consumidores ante las dudas crecientes frente a las perspectivas económicas y la continua incertidumbre ante las medidas de política. El rápido deterioro de las perspectivas económicas exacerbó aún más las tensiones financieras, creando un círculo vicioso de repercusiones mundiales que ha socavado los esfuerzos de las autoridades para remediar la situación.

Por lo tanto, el impacto en la actividad tuvo repercusiones rápidas y amplias. La producción industrial y el comercio de mercancías se desplomaron en el cuarto trimestre de 2008 y siguieron descendiendo de forma acelerada a comienzos de 2009 en las economías emergentes y avanzadas, dado que las compras de bienes de inversión y bienes de consumo duraderos, como automóviles y artículos electrónicos, se vieron afectadas por perturbaciones del crédito y un creciente nerv...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Capítulo 1. Perspectivas mundiales y cuestiones de política económica

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. De la recesión a la recuperación: ¿Cuándo y a qué ritmo?

- Capítulo 4. ¿Cómo empeoran la situación las vinculaciones? La transmisión de tensiones financieras de las economías avanzadas a las emergentes

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, abril de 2009

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes