NONE

eBook - ePub

Perspectives de l'économie mondiale, septembre 2011 : Croissance au ralenti, risques en hausse

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, septembre 2011 : Croissance au ralenti, risques en hausse

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616351212

Year

2011Chapitre 1: Perspectives et Enjeux Mondiaux

Ralentissement de l’activité mondiale

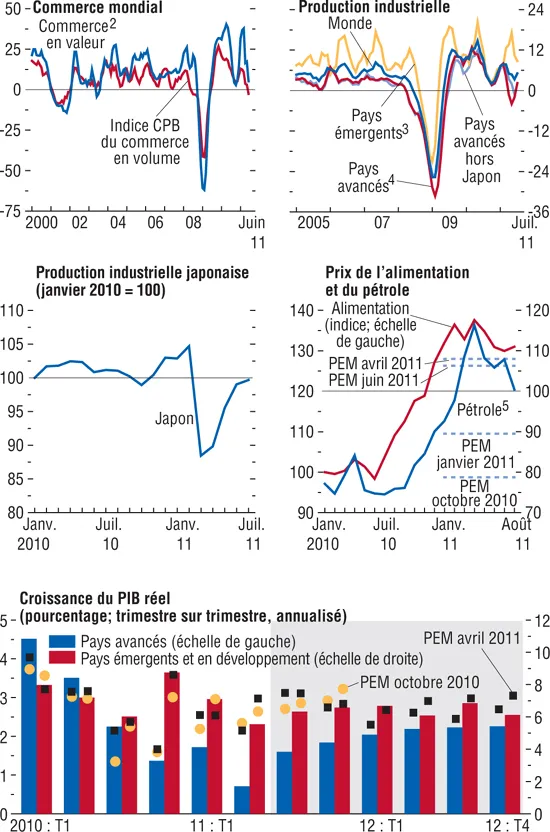

L’activité a fléchi considérablement (graphique 1.1), après plusieurs trimestres où la croissance mondiale a été plus ou moins conforme aux projections des Perspectives de l’économie mondiale (PEM). Ce ralentissement s’explique par des facteurs anticipés et non anticipés. On ne s’attendait pas à ce que le rebond conjoncturel vigoureux de la production industrielle et du commerce mondiaux en 2010 persiste. Cependant, dans les pays avancés touchés par la crise, en particulier aux États-Unis, le redéploiement de la demande publique vers la demande privée prend plus de temps que prévu. En outre, les problèmes relatifs à la dette souveraine et au secteur bancaire dans la zone euro s’avèrent plus tenaces que prévu. Par ailleurs, les perturbations résultant du tremblement de terre et du tsunami au Japon, ainsi que les troubles qui se propagent dans la région du Moyen-Orient et de l’Afrique du Nord et l’envolée des cours du pétrole qui en résulte ont constitué des surprises majeures.

Graphique 1.1. Indicateurs mondiaux1

(Variation annualisée en pourcentage de la moyenne mobile sur trois mois par rapport à la moyenne précédente, sauf indication contraire)

Le commerce et la production industrielle mondiaux ont perdu de leur élan au deuxième trimestre de 2011, en partie parce qu’un tremblement de terre et un tsunami au Japon ont perturbé la chaîne de l’offre mondiale et que les prix élevés du pétrole ont ralenti la consommation dans les pays avancés. En conséquence, la croissance s’est avérée plus molle que prévu à l’échelle mondiale, et surtout dans les pays avancés.

Sources: Bureau of Economic Analysis; Trésor américain; Banque centrale européenne; Haver Analytics; Bureau néerlandais d’analyse de la politique économique pour l’indice CPB du commerce en volume; calculs des services du FMI.

1Tous les pays ne sont pas inclus dans les totaux régionaux. Pour certains pays, les données mensuelles sont interpolées à partir des séries trimestrielles.

2En DTS.

3Afrique du Sud, Argentine, Brésil, Bulgarie, Chili, Chine, Colombie, Hongrie, Inde, Indonésie, Lettonie, Lituanie, Malaisie, Mexique, Pakistan, Pérou, Philippines, Pologne, Roumanie, Russie, Thaïlande, Turquie, Ukraine et Venezuela.

4Australie, Canada, Corée, Danemark, États-Unis, Hong Kong (RAS), Israël, Japon, Norvège, Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède, Suisse, province chinoise de Taiwan et zone euro.

5Dollars le baril; échelle de droite; moyenne simple des cours au comptant du pétrole brut U.K. Brent, Dubaï Fateh et West Texas Intermediate.

La catastrophe au Japon et les perturbations des approvisionnements pétroliers ont eu un effet temporaire sur la croissance mondiale qui commence à prendre fin. Divers facteurs portent à croire qu’elles ont peutêtre abaissé la production des pays avancés de ½ point de pourcentage, principalement au deuxième trimestre de 2011.

- Selon certaines estimations, le nombre d’automobiles fabriquées dans le monde a peut-être diminué de pas moins de 30 % dans les deux mois qui ont suivi le tremblement de terre et le tsunami au Japon en raison des perturbations de la chaîne de l’offre. Pour les États-Unis, les pertes seraient, selon certaines estimations, de l’ordre de 1 point de pourcentage du PIB au deuxième trimestre de 20111, et, selon d’autres, d’environ ½ point de pourcentage2.

- Au deuxième trimestre de 2011, les cours du pétrole se sont établis brièvement plus de 25 % au-dessus des niveaux observés en janvier 2011. Il est difficile de déterminer dans quelle mesure les cours ont été portés par une hausse de la demande ou une baisse de l’offre (par exemple, de Libye). En supposant qu’une part importante de cette hausse s’explique par une baisse de l’offre, elle a peut-être réduit la production des pays avancés de ¼ à ½ point de pourcentage du PIB.

Par ailleurs, les pays émergents et les pays en développement ont obtenu des résultats plus ou moins conformes aux prévisions, avec des variations considérables d’une région à l’autre. L’activité a commencé à rebondir assez vigoureusement dans les pays d’Europe centrale et orientale (PECO) et de la Communauté des États indépendants (CEI) qui ont été touchés par la crise, du fait de la vigueur des cours des matières premières pour ces derniers. La montée des cours des matières premières a aussi permis à l’Amérique latine d’enregistrer une croissance élevée. Dans les pays en développement d’Asie, l’activité a fléchi modérément en raison des perturbations de la chaîne de l’offre mondiale et du déstockage face à l’incertitude entourant la demande des pays avancés. L’Afrique subsaharienne a continué d’enregistrer une croissance vigoureuse. Par contre, l’activité économique au Moyen-Orient et en Afrique du Nord (MOAN) a souffert des conflits politiques et sociaux, bien que la bonne tenue des recettes ait stimulé l’économie des pays exportateurs de pétrole. Du fait de ces résultats dans les pays avancés et les pays émergents, l’activité mondiale a été étonnamment faible au deuxième trimestre (graphique 1.1, plage inférieure).

Regain d’instabilité financière

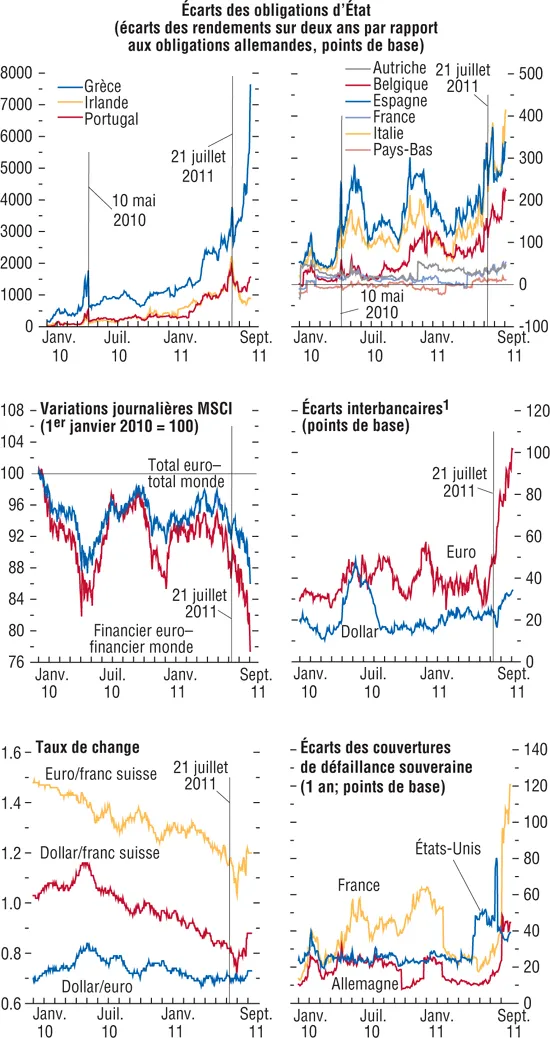

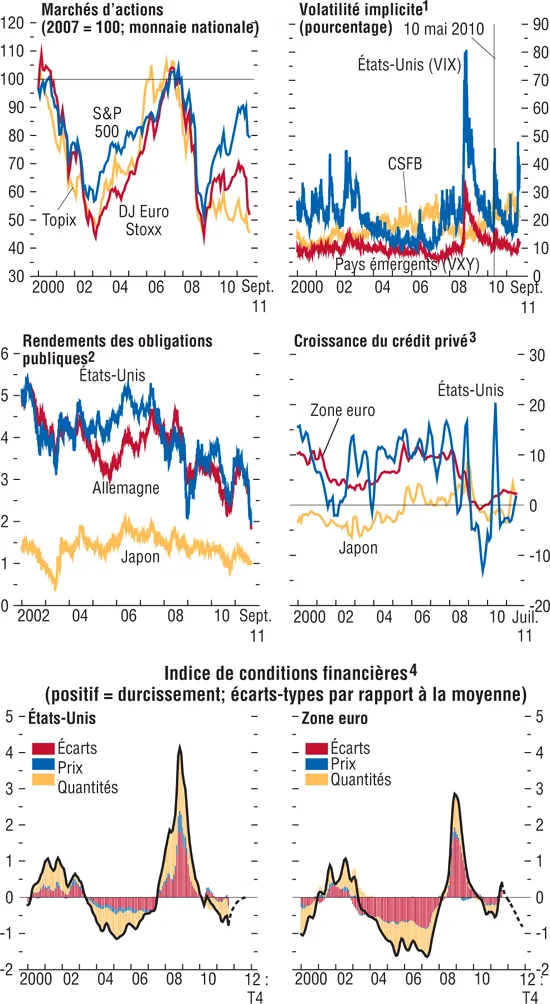

Récemment, la volatilité a de nouveau augmenté fortement sur les marchés financiers, en raison des craintes concernant l’évolution dans la zone euro et la vigueur de l’activité mondiale, surtout de l’économie américaine. L’indécision au niveau de l’action des pouvoirs publics a aggravé l’incertitude et avivé les tensions financières, avec des retombées en retour sur l’économie réelle. L’édition de septembre 2011 du Rapport sur la stabilité financière dans le monde (Global Financial Stability Report, GFSR) note que l’incertitude entourant l’éventuelle résolution des problèmes dans la zone euro a refait surface au printemps de 2011 et s’est accentuée depuis, en dépit des mesures vigoureuses qui ont été arrêtées lors du sommet européen du 21 juillet 2011. Il est préoccupant que les investisseurs aient relevé fortement les primes de risque souverain pour la Belgique, l’Espagne, l’Italie, et, dans une bien moindre mesure, la France (graphique 1.2, plage supérieure), et que Chypre soit mis fortement sous pression. Les marchés interbancaires sont de nouveau sous tension, et certaines banques semblent avoir du mal à continuer d’obtenir du crédit (graphique 1.2, plage intermédiaire de droite). Étant donné l’accumulation de signes de faiblesse dans les principaux pays avancés, et notamment la publication de mauvais chiffres pour l’économie américaine au cours des deux derniers mois, les marchés d’actions ont baissé nettement et la volatilité des cours des actions est montée en flèche (graphique 1.3, plage supérieure); en outre, les prix des obligations souveraines solides et de l’or ont augmenté. Tout cela indique que les investisseurs sont bien plus prudents en ce qui concerne les perspectives des principaux pays avancés.

Graphique 1.2. Tensions financières en Europe et aux États-Unis

La crise dans la zone euro s’est intensifiée et étendue. Les écarts sur les obligations souveraines des pays de la périphérie ont atteint de nouveaux sommets. Dans le même temps, les écarts de plusieurs autres pays se sont aussi creusés à des degrés divers. Les cours des actions ont subi de fortes corrections, du fait des craintes concernant la faiblesse de l’activité et du secteur financier dans les pays avancés. Des tensions sont réapparues sur les marchés interbancaires. Les écarts des couvertures de défaillance (CDS) sur les obligations publiques américaines ont augmenté. En revanche, les taux des obligations américaines ont baissé. L’euro et le dollar américain se sont dépréciés vis-à-vis du franc suisse jusqu’il y a peu.

Sources: Bloomberg Financial Markets; calculs des services du FMI.

1LIBOR à 3 mois moins taux des bons du Trésor à 3 mois.

Graphique 1.3. Évolution récente des marchés financiers

Les marchés d’actions ont reculé et la volatilité a augmenté. Les investisseurs se sont réfugiés dans les obligations publiques des pays jugés «sûrs». Le crédit semblait jusqu’il y a peu avoir atteint son point le plus bas. Les indices de conditions financières font état d’un durcissement récent, mais les projections tablent sur un relâchement progressif.

Sources: Bank of America/Merrill Lynch; Banque centrale européenne; Banque du Japon; Bloomberg Financial Markets; Haver Analytics; Réserve fédérale; Thomson Datastream; calculs des services du FMI.

1VIX: indice de volatilité du marché des options de Chicago; VXY: indice de volatilité des pays émergents de JPMorgan; CSFB: baromètre de crainte du Crédit Suisse.

2Obligations publiques à dix ans.

3Variation annualisée en pourcentage de la moyenne mobile sur trois mois par rapport à la moyenne précédente. Après janvier 2009, les prêts corrigés des ventes et de la titrisation sont utilisés pour la zone euro. La forte variation aux États-Unis fin 2010 est due aux actifs de carte de crédit titrisés que les banques détenaient et qui ont été inscrits à leurs bilans en 2010.

4Les données historiques sont mensuelles et les projections (lignes en traits) trimestrielles.

Une expansion plus inégale

Il est inquiétant de constater que divers indicateurs de confiance des consommateurs et des chefs d’entreprise dans les pays avancés ont reculé fortement, plutôt que progressé comme on aurait pu s’y attendre face à des chocs généralement temporaires dont les effets se dissipent. En conséquence, l’indicateur synthétique de croissance («Growth Tracker») du FMI (graphique 1.4, plage supérieure) laisse entrevoir une croissance faible à court terme. Les projections des PEM supposent que les pouvoirs publics tiennent leurs engagements et sont en mesure de maîtriser les turbulences financières, ce qui permettrait de rétablir la confiance à mesure que la situation se stabilise. Le retour à une activité plus vigoureuse dans les pays avancés serait ainsi retardé et non avorté par les turbulences. Les projections font état d’un redressement modéré de l’activité dans les pays avancés et d’une croissance vigoureuse dans les pays émergent...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Viser des objectifs atteignables: fluctuations des cours des matières premières et politique monétaire

- Chapitre 4. Soldes budgétaire et commercial, des jumeaux séparés à la naissance?

- Annexe. Examen des perspectives par le Conseil d’administration du FMI, août 2011

- Appendice statistique

- Encadrés

- Footnotes