NONE

eBook - ePub

Perspectivas de la economía mundial, octubre de 2010 : Recuperación, riesgo y reequilibrio

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, octubre de 2010 : Recuperación, riesgo y reequilibrio

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589069633

Year

2010Capítulo 1. Perspectivas y Políticas Mundiales

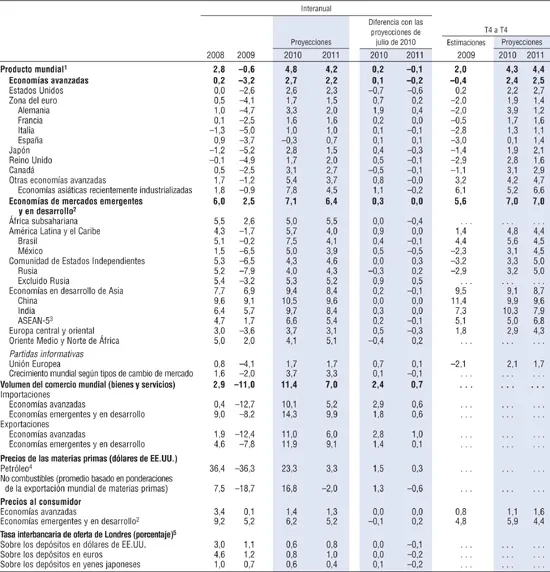

Hasta el momento, la recuperación económica está evolucionando, en general, tal como se esperaba, aunque los riesgos a la baja siguen siendo elevados. La mayoría de las economías avanzadas y unas pocas economías emergentes todavía enfrentan importantes ajustes, entre ellos, la necesidad de reforzar los balances de los hogares, estabilizar y, seguidamente, reducir los altos niveles de deuda pública, y reparar y reformar sus sectores financieros. En muchas de estas economías, el sector financiero sigue siendo vulnerable a los shocks, y el crecimiento parece estar desacelerándose en un momento en que se están retirando las políticas de estímulo. En cambio, en las economías emergentes y en desarrollo, la implementación de políticas prudentes, en parte en respuesta a crisis anteriores, ha contribuido a mejorar significativamente las perspectivas de crecimiento a mediano plazo, lo que contrasta con lo ocurrido después de recesiones mundiales anteriores. No obstante, la actividad en estas economías, especialmente en Asia emergente, sigue dependiendo de la demanda de las economías avanzadas. En este contexto, las proyecciones actuales apuntan a una expansión de la actividad mundial de 4,8% en 2010 y 4,2% en 2011, con una desaceleración temporal durante el segundo semestre de 2010 y el primer semestre de 2011. Según las proyecciones, el producto de las economías emergentes y en desarrollo crecerá a tasas de 7,1% y 6,4% en 2010 y 2011, respectivamente. En las economías avanzadas, sin embargo, se proyecta un crecimiento de solamente 2,7% y 2,2%, respectivamente. Predominan los riesgos a la baja sobre las perspectivas. Para lograr una recuperación sólida y sostenida deberán emprenderse dos acciones al mismo tiempo: un reequilibrio interno, orientado al fortalecimiento de la demanda privada en las economías avanzadas, que permita llevar a cabo la consolidación fiscal; y un reequilibrio externo, centrado en el aumento de las exportaciones netas en los países con déficits y la reducción de las exportaciones netas en los países con superávits, especialmente Asia emergente. Estas dos acciones están estrechamente interrelacionadas. Un aumento de las exportaciones netas en las economías avanzadas implica una mayor demanda y un mayor crecimiento, lo que proporciona un mayor margen para la consolidación fiscal. Deberán aplicarse varias políticas para respaldar estas dos acciones. En las economías avanzadas, deberán acelerarse la recuperación y la reforma del sector financiero para facilitar una reactivación del crédito adecuada. Además, el ajuste fiscal debe comenzar seriamente en 2011. Se necesitan urgentemente planes específicos para reducir los futuros déficits presupuestarios a fin de crear un mayor margen de maniobra para la política fiscal. Si el crecimiento mundial llega a desacelerarse mucho más de lo esperado, los países con margen de maniobra fiscal pueden aplazar algunas de las medidas de consolidación fiscal programadas. Por otra parte, las principales economías emergentes deberán seguir desarrollando nuevas fuentes de crecimiento internas, respaldadas por una mayor flexibilidad del tipo de cambio.

Repunte de la actividad pero retrocesos en la estabilidad financiera

La recuperación económica siguió afianzándose durante el primer semestre de 2010, pero la estabilidad financiera mundial sufrió un importante retroceso debido a la turbulencia registrada en los mercados de deuda soberana en el segundo trimestre de 2010. El alcance de la recuperación económica varía mucho de una región a otra, con Asia a la cabeza. Estados Unidos y Japón experimentaron una notable desaceleración durante el segundo trimestre de 2010, mientras que el crecimiento se aceleró en Europa y se mantuvo vigoroso en las economías emergentes y en desarrollo. Las condiciones financieras han comenzado a normalizarse, pero las instituciones y los mercados siguen siendo frágiles. En general, la volatilidad en los mercados financieros, cambiarios y de materias primas sigue siendo elevada.

Mayor dinamismo a lo largo del primer semestre de 2010

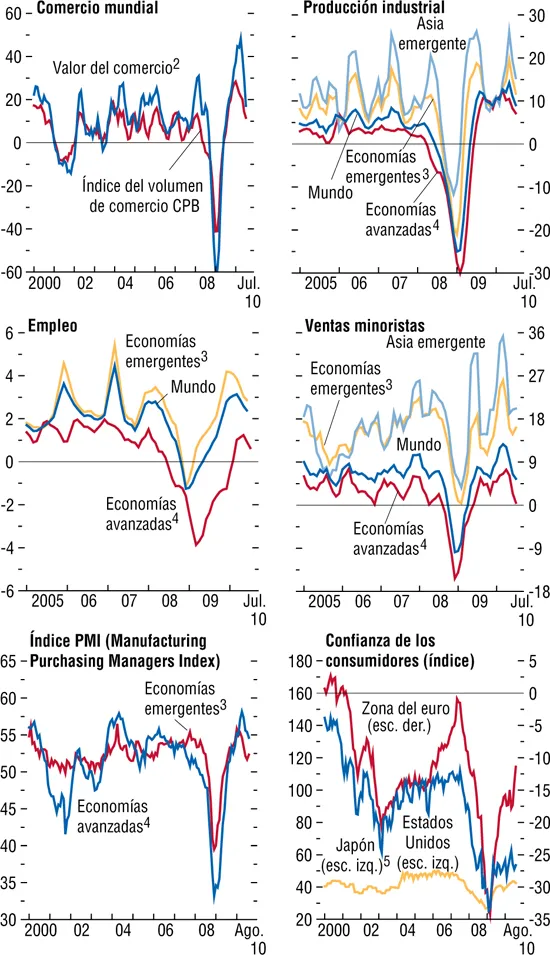

La economía mundial creció a una tasa anual de alrededor de 5¼% durante el primer semestre de 2010 —aproximadamente ½% por encima de lo previsto en la actualización de julio de 2010 de Perspectivas de la economía mundial (cuadro 1.1). La producción industrial mundial creció a tasas de aproximadamente 15%, y el comercio mundial se recuperó a tasas superiores al 40% durante este período (gráfico 1.1). Este fuerte aumento obedece al repunte de las existencias y, en los últimos meses, de la inversión fija, lo que es un buen augurio, en particular en el caso de esta última, para la continua recuperación de la actividad mundial. Los índices de confianza en el sector manufacturero han retornado a los niveles observados antes de la crisis, y el empleo en las economías avanzadas registra un aumento moderado. El gasto de los hogares avanza a buen ritmo en las economías de mercados emergentes, pero en las economías avanzadas el bajo nivel de confianza de los consumidores, los altos niveles de desempleo, el estancamiento de los ingresos y la reducción del patrimonio de los hogares frenan el consumo. En el capítulo 2 se analiza con más detalle la evolución regional.

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 4 de agosto y el 1 de septiembre de 2010. Se revisaron las ponderaciones de los países utilizadas para calcular las tasas de crecimiento agregado de los grupos de países. En los casos en que los países no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía. Los datos trimestrales agregados se han ajustado estacionalmente.

1 Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas segín la paridad del poder adquisitivo.

2 Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 78% de las economías emergentes y en desarrollo.

3 Fillipinas, Indonesia, Malasia, Tailandia y Vietnam.

4 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio del petróleo fue $61,78 in 2009; el precio supuesto en base a los mercados de futuros es $76,20 in 2010 y $78,75 en 2011.

5 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para la zona del euro.

Gráfico 1.1. Indicadores corrientes y anticipados1

(Variación porcentual anualizada entre promedios móviles de tres meses sucesivos, salvo indicación en contrario)

El comercio mundial y la producción industrial siguen repuntando, y el empleo está creciendo nuevamente en las economías avanzadas. Las ventas minoristas se están recuperando y están aumentando vigorosamente en las economías emergentes, pero continúan rezagadas en las economías avanzadas, debido al nivel aún bajo de la confianza de los consumidores. En los últimos meses, la confianza empresarial se ha contraído, pero se mantiene en niveles congruentes con una nueva expansión.

Fuentes: Índice del volumen de comercio CPB: CPB Netherlands Bureau for Economic Policy Analysis; demás indicadores: Haver Analytics, NTC Economics, y cálculos del personal técnico del FMI.

1Las agregaciones regionales no incluyen todas las economías. Los datos referidos a algunas economías son datos mensuales interpolados de las series trimestrales.

2En DEG.

3Argentina, Brasil, Bulgaria, Chile, China, Colombia, Estonia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

4Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, la provincia china de Taiwan, la RAE de Hong Kong, el Reino Unido, la República Checa, Singapur, Suecia, Suiza y la zona del euro.

5Los datos sobre la confianza de los consumidores en Japón están basados en un índice de difusión, en que los valores superiores a 50 indican un aumento de la confianza.

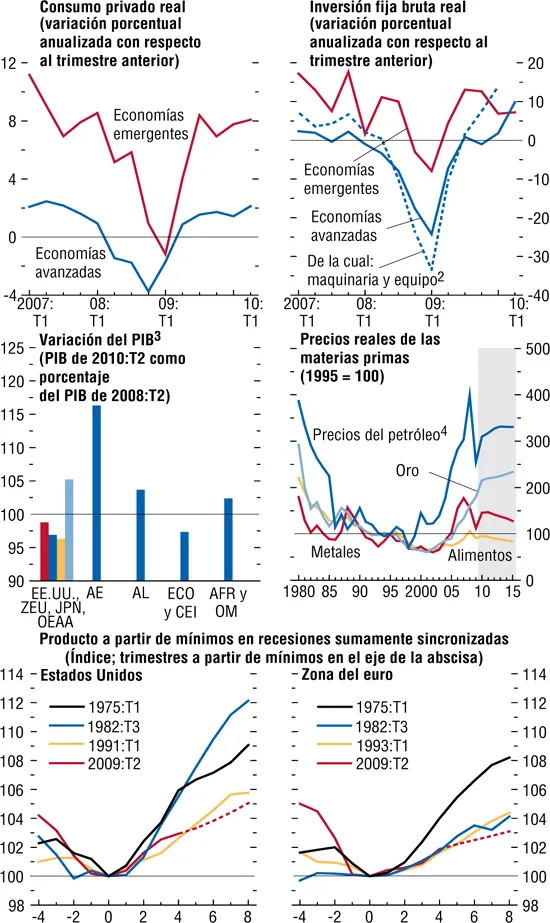

El crecimiento en las economías avanzadas alcanzó aproximadamente el 3½% durante el primer semestre de 2010. Es un nivel bajo, teniendo en cuenta que estas economías están saliendo de una de las recesiones más profundas desde la Segunda Guerra Mundial. Pueden distinguirse tres grupos principales (gráfico 1.2):

Gráfico 1.2. Indicadores mundiales1

(Variación porcentual anual, salvo indicación en contrario)

El consumo privado se ha recuperado notablemente en las economías emergentes pero avanza a menor ritmo en las economías avanzadas. No obstante, la inversión, excluida la construcción, ha experimentado un repunte en las economías avanzadas, lo que parece indicar que diversas consideraciones a mediano plazo, y no a corto plazo, están impulsando cada vez más la actividad económica. Esto es un buen augurio para el empleo y el consumo en el futuro. Entretanto, el producto en muchas economías avanzadas continúa, si no por debajo, en torno a los niveles previos a la crisis. Los precios de las materias primas se han recuperado. Los recientes aumentos de precios del trigo no son representativos de la evolución más general de los precios de los alimentos.

Fuente: Estimaciones del personal técnico del FMI.

1Las franjas sombreadas indican proyecciones del personal técnico del FMI. Los agregados se calculan tomando como base ponderaciones en función de la paridad del poder adquisitivo (PPA), salvo indicación en contrario.

2Promedios ponderados basados en la PPA de los metales y maquinaria correspondientes a la zona del euro; plantas y equipo a Japón; plantas y maquinaria al Reino Unido, y equipo y programas informáticos a Estados Unidos.

3EE.UU., ZEU, JPN, OEAA: Estados Unidos/zona del euro/Japón/otras economías avanzadas; AE: Asia emergente; AL: América Latina; ECO y CEI: Europa central y oriental, y Comunidad de Estados Independientes; AFR y OM: África y Oriente Medio.

4Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai Fateh y West Texas Intermediate.

- Las economías avanzadas de Asia, excluido Japón, han experimentado un sólido repunte de la actividad. Sus grandes sectores manufactureros se han beneficiado de la reactivación mundial del comercio. En consecuencia, el producto de estas economías ya se sitúa en niveles superiores a los registrados antes de la crisis.

- En Estados Unidos, el producto está cerca de los niveles registrados antes de la crisis, pero muy por debajo de las tendencias observadas antes de la crisis, y la actividad se desaceleró apreciablemente en el segundo trimestre de 2010. El consumo está creciendo desde el tercer trimestre de 2009, pero a tasas bajas teniendo en cuenta la profundidad de la contracción. Al mismo tiempo, la inversión en bienes de equipo y programas informáticos ha registrado un fuerte aumento en los últimos meses, respaldada por la demanda externa, el repunte de las ganancias y la normalización de las condiciones financieras. No obstante, esto no ha generado una recuperación sólida y sostenida del empleo, y la actividad en el sector inmobiliario sigue siendo muy débil.

- Japón y la zona del euro siguen registrando niveles del producto muy por debajo de los observados antes de la crisis y siguen dependiendo de la demanda externa. En Japón, el estímulo fiscal, el repunte del comercio mundial y el fuerte dinamismo de la demanda en ot...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. ¿Serán dolorosos los efectos macroeconómicos de la consolidación fiscal?

- Capítulo 4. ¿Tienen efectos duraderos en el comercio las crisis financieras?

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, septiembre de 2010

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes