NONE

eBook - ePub

Perspectivas económicas, abril 2011: Las Américas : Atentos al sobrecalentamiento

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas, abril 2011: Las Américas : Atentos al sobrecalentamiento

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616350895

Year

20111. Panorama mundial y perspectivas para Estados Unidos y Canadá

Nota: Este capítulo fue preparado por Oya Celasun y Luis Cubeddu, con contribuciones de Nicoletta Batini y Martin Sommer.

La economía mundial continúa expandiéndose, aunque persiste la heterogeneidad y los riesgos a la baja. La recuperación en la mayoría de las economías más avanzadas—cuyo producto se mantiene por debajo del potencial—está progresando de manera más gradual, y continuará limitada por la necesidad de sanear los balances de los hogares, los gobiernos y el sector financiero. En las economías emergentes, el crecimiento sigue siendo vigoroso, alimentado por condiciones externas favorables; y será necesario adoptar políticas más restrictivas para evitar el sobrecalentamiento.

1.1. El panorama mundial: La expansión a dos velocidades sigue su curso con crecientes riesgos

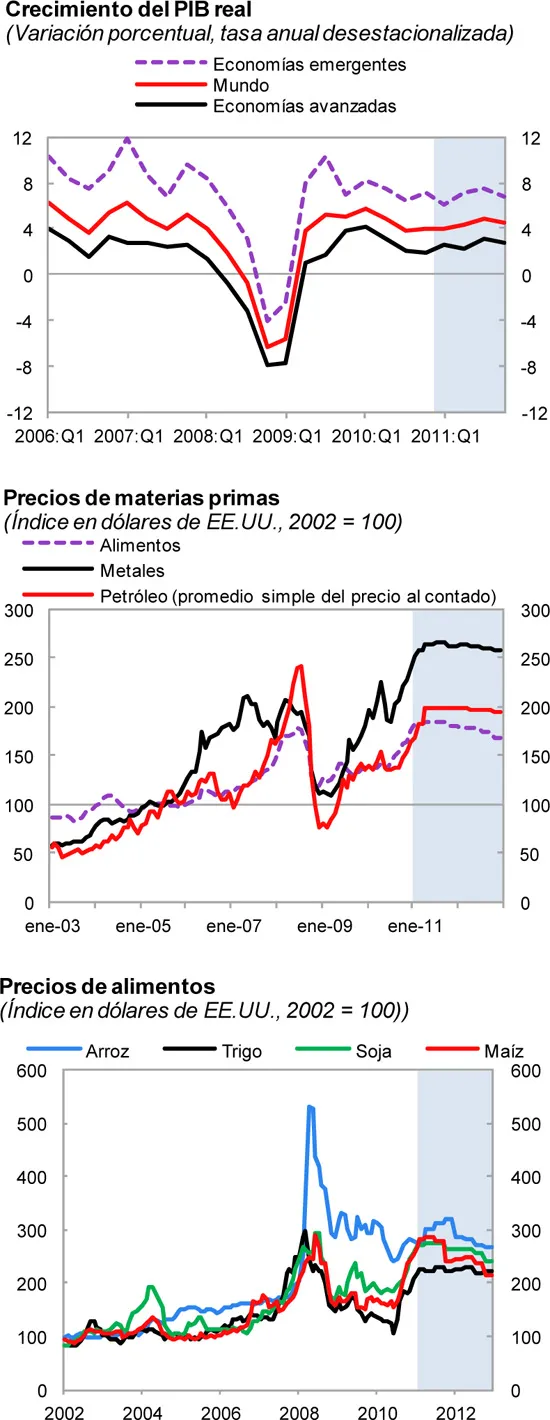

La economía mundial continúa expandiéndose a múltiples velocidades (gráfico 1.1). En las economías avanzadas, la recuperación sigue siendo débil considerando la profundidad de la recesión, y el desempleo es persistentemente elevado. Por otra parte, se han cerrado las brechas del producto en muchas economías de mercados emergentes, cuyo crecimiento no ha perdido fortaleza y donde están surgiendo riesgos de sobrecalentamiento.

Figura 1.1. Expansión a múltiples velocidades, en el contexto de altos precios de materias primas.

Fuentes: FMI, International Financial Statistics; y cálculos del personal técnico del FMI.

Los precios de las materias primas han experimentado nuevas alzas, como consecuencia de la fuerte demanda de las economías emergentes de Asia, sobre todo China. Los shocks meteorológicos a la oferta han contribuido en parte a empujar los precios de los alimentos a niveles más altos que antes de la crisis, y las tensiones políticas recientes en el Oriente Medio y el Norte de África han agudizado las presiones sobre los precios del petróleo. Si bien los precios de los mercados de futuros reflejan una caída gradual de los precios de las materias primas en el curso de este año, a medida que se disipen las incertidumbres y que reaccione la oferta, los precios de las materias primas permanecerán relativamente altos y por encima del promedio de 2010.

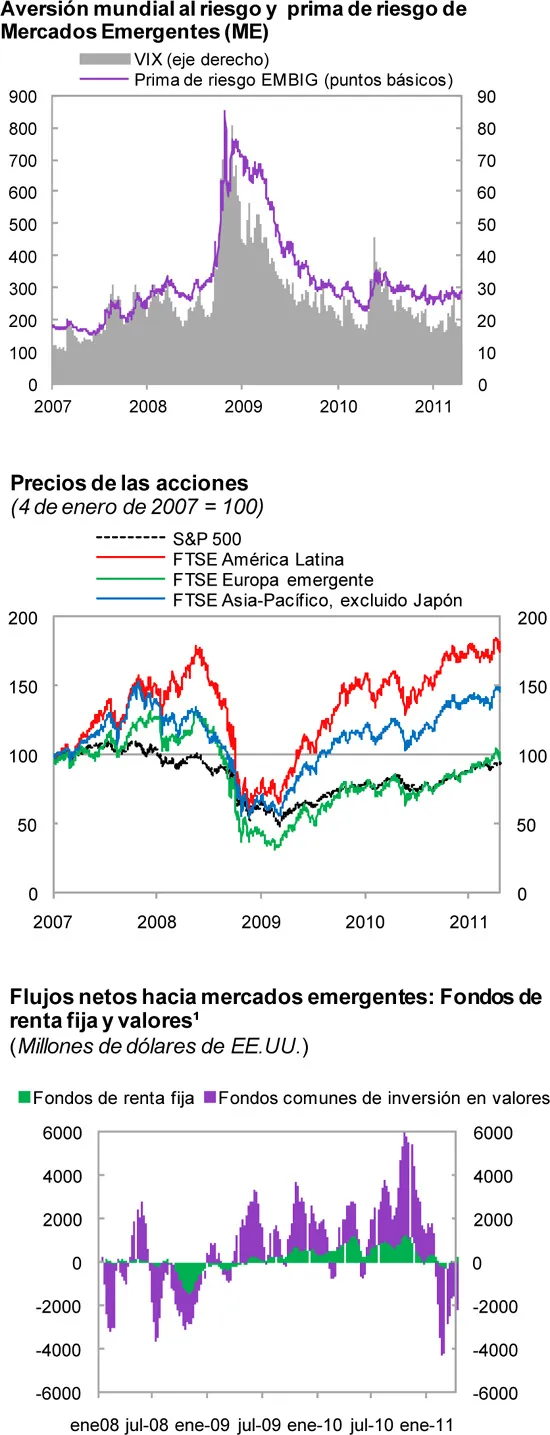

En general, las condiciones financieras han mejorado, aunque siguen siendo tensas en algunas áreas. Los precios de las acciones se han fortalecido, gracias a las utilidades percibidas por las empresas; mientras que los más recientes episodios de volatilidad en los países periféricos de Europa (Irlanda y Portugal) han tenido efectos limitados y pasajeros en las condiciones financieras internacionales (gráfico 1.2). Los atractivos diferenciales de tasas de interés, la mejora de las perspectivas de crecimiento y otros fundamentos económicos relativamente más favorables (entre ellos, el hecho de que los balances públicos y privados son más sanos en los mercados emergentes que en muchas economías avanzadas), sumados a la disminución de la aversión mundial al riesgo, han impulsado fuertes flujos de capitales hacia las economías emergentes durante la mayor parte de 2010. Sin embargo, estos flujos se han desacelerado últimamente respondiendo a una evolución algo más positiva de la economía estadounidense y al aumento de los riesgos de inflación y el precio de los activos en los mercados emergentes. Las recientes tensiones en el Oriente Medio y el Norte de África y el terremoto de Japón han añadido a la incertidumbre general; aunque su impacto sobre la aversión mundial al riesgo hasta el momento ha sido limitado.

Figura 1.2. Bajas tasas de interés y aversión al riesgo están presionando al alza el precio de las acciones, aunque los flujos de capitales a economías emergentes han desacelerado en los últimos meses.

Fuentes: Bloomberg, L.P.; Datastream; EPFR Global; y Morgan Stanley.

1Media móvil de flujos netos, cinco semanas.

En este contexto, el personal técnico del FMI proyecta un crecimiento mundial moderado, pasando de alrededor de 5% en 2010 a poco menos de 4½% durante 2011–12; es decir, un escenario no muy diferente del presentado hace seis meses. Se prevé que el crecimiento de las economías avanzadas llegará a 2½% en 2011; es decir, ½% menos que el año pasado, reflejando el hecho de que la mayoría de los países están consolidando sus finanzas públicas. No obstante, ese porcentaje es ligeramente superior a las tasas de crecimiento potencial. En las economías emergentes y en desarrollo, la expansión sería de 6½% en 2011 (en comparación con 7¾% en 2010), a medida que se retire el estímulo de la política económica y que el crecimiento disminuya gradualmente a su nivel tendencial.

Las perspectivas mundiales continúan siendo dominadas por riesgos a la baja. Aunque la probabilidad de una recaída en Estados Unidos ha disminuido desde la última edición de este informe, han surgido nuevos riesgos a la baja. La posibilidad de que continúen y se acentúen las tensiones en el Oriente Medio y el Norte de África y de que se prolongue la crisis nuclear de Japón también podría afectar el crecimiento mundial e incrementar la incertidumbre general. Además, las vulnerabilidades siguen siendo elevadas en las economías periféricas de Europa, con los riesgos consiguientes para los balances del sector financiero de las principales economías europeas. En el caso de muchas economías emergentes, los riesgos son más equilibrados—postergar la retirada del estímulo podría contribuir al crecimiento a corto plazo, pero produciría más inquietud en torno a un aterrizaje brusco más adelante.

Los desequilibrios mundiales persisten, con una continua acumulación de reservas oficiales por parte de las economías emergentes, particularmente en Asia. Si bien los déficits y superávits de cuenta corriente externa de los países más importantes han disminuido desde los máximos previos a la crisis, una parte desproporcionada del reequilibrio de la demanda ha ocurrido porque la demanda se ha trasladado desde países con déficits hacia economías emergentes con tipos de cambio flexibles y mercados de capital abiertos pero sin grandes superávits, como es el caso de muchas economías latinoamericanas donde los déficits de cuenta corriente han crecido. El personal técnico del FMI proyecta que los desequilibrios podrían a agudizarse en los próximos años. La falta de un reequilibrio suficiente de la demanda—entre las economías avanzadas importantes con déficits y las economías emergentes con superávits—es un motivo clave de preocupación para la sostenibilidad de la recuperación mundial a mediano plazo.

Economías avanzadas

El principal reto para las economías avanzadas consiste en afianzar la recuperación y, al mismo tiempo, avanzar en el saneamiento de los balances de los gobiernos, los hogares y del sector financiero. Como la consolidación fiscal debe seguir su curso, la política monetaria probablemente siga siendo laxa durante un período prolongado, en vista del alto nivel de desempleo, una inflación subyacente baja y las estables expectativas inflacionarias a largo plazo. En efecto, en el caso de Estados Unidos, las encuestas de expectativas sugieren que la tasa de política monetaria permanecerá sin cambios hasta fines de 2011; con algunos participantes no esperando aumentos sino hasta mediados de 2012.

La mayoría de las economías avanzadas están consolidando sus finanzas públicas en 2011, con la excepción de Estados Unidos y Japón, donde la política fiscal seguirá siendo expansiva. De acuerdo con las proyecciones, en la zona del euro los déficits fiscales disminuirán en promedio 1½% del PIB en 2011, y un 2½% más en el curso de los próximos 5 años, aunque habrá que definir mejor los detalles específicos de las medidas de ajuste para reforzar la credibilidad. En Estados Unidos, a fines de 2010 el gobierno adoptó un nuevo programa de estímulo equivalente a 1% del PIB para los años fiscales 2011–12 (compensado en parte por los recortes del gasto aprobados recientemente). Este programa, que no estaba previsto en la última edición de Perspectivas económicas: Las Américas, ha mejorado modestamente las perspectivas de crecimiento de Estados Unidos en 2011. Sin embargo, ahora hay más incertidumbre en torno a la velocidad y el contenido de los planes de estabilización y reducción de la deuda pública a mediano plazo. En el caso de Japón, también se postergó el ajuste fiscal, el cual tras el terremoto reciente se tornará aún más expansiva.1

Como se señala en la edición de abril de 2011 del informe sobre la estabilidad financiera mundial (Global Financial Stability Report, o GFSR), las economías avanzadas deben acelerar el saneamiento del sector financiero. En la zona del euro, persisten presiones de mercado porque los países aún tienen grandes necesidades de financiamiento. En ese contexto, es necesario que el Banco Central Europeo asegure mantener condiciones ordenadas en los mercados de financiamiento y de deuda soberana, mientras los países emprenden los ajustes fiscales y estructurales requeridos. También se necesitan rigurosas pruebas de stress y planes de recapitalización y reestructuración creíbles para afianzar la confianza del sector financiero, sobre todo en Europa. Análogamente, en Estados Unidos será necesario fortalecer los balances de los bancos en caso de que persistan las debilidades del sector inmobiliario, e implementar en tiempo y forma las reformas del sector financiero aprobadas en 2010.

Economías de mercados emergentes

Para muchas economías de mercados emergentes, los retos de la política económica se centran en evitar los crecientes riesgos de sobrecalentamiento resultantes de las condiciones financieras externas favorables, el estímulo de la política macroeconómica y, en algunos casos, la mejora de los términos de intercambio. Estos riesgos se manifiestan en una combinación de mayor inflación, aumento de los déficits en cuenta corriente (frecuentes en América Latina), y fuerte aumento del crédito y de los precios de los activos. Aunque la mayoría de los países han comenzado a retirar el estímulo de las políticas implementadas durante la crisis, muchos están rezagados en la normalización de las políticas monetarias y fiscales.

Las economías emergentes que enfrentan grandes entradas de capitales y presiones de apreciación cambiaria, en general, deberían endurecer la política fiscal antes de retirar la orientación acomodativa de la política monetaria. También se debe de seguir reforzando las medidas prudenciales para contener la excesiva prociclicidad del crédito y evitar la formación de burbujas de activos. En determinadas circunstancias, y siempre que se hayan implementado las políticas macroeconómicas adecuadas, posiblemente se necesiten restricciones temporales a la cuenta de capital. Sin embargo, estas medidas no pueden sustituir por la necesidad de endurecer la política macroeconómica. El alza de los precios de los alimentos y los combustibles añade nuevos desafíos, tanto para contener la inflación como para proteger a los pobres.

1.2. Estados Unidos: Afianzamiento de la recuperación con riesgos a la baja

La recuperación estadounidense parece estar cobrando ímpetu, pero aún predominan los riesgos a la baja. Es probable que las brechas del producto y del empleo vayan cerrándose apenas de a poco. La debilidad de los balances de los hogares, del sector financiero y del gobierno continuará empañando las perspectivas de crecimiento.

La economía estadounidense registró un crecimiento superior a la tendencia, de 2,8%, en 2010. Tras arrancar con fuerza gracias a un enorme...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Resumen ejecutivo

- 1. Panorama mundial y perspectivas para Estados Unidos y Canadá

- 2. Perspectivas y cuestiones de política económica para América Latina y el Caribe

- 3. La intervención en el mercado cambiario: ¿Una defensa eficaz contra las presiones de apreciación?

- Hemisferio Occidental: Principales indicadores económicos

- América Latina y el Caribe: Principales indicadores fiscales

- Referencias

- Publicaciones recientes del Departamento del Hemisferio Occidental, julio 2009–abril 2011

- Recuadros

- Footnotes