Sie wollten schon immer in der Lage sein, über Themen der Wirtschaft kompetent mitzureden?Erhalten Sie einen Einblick in die Welt der Betriebswirtschaftslehre! Mit diesem Ebook aus der Reihe `Fakten über Wirtschaft: B-egeistern -- W-issen -- L-ernen´ verfügen Sie über ein multifunktionales Tool, um die Grundlagen der BWL kennenzulernen: Das Buch lässt sich als Fließtext lesen und steht auch durch ein ausführliches Sachwortregister als Nachschlagewerk zur Verfügung. Darüber hinaus werden die Inhalte in übersichtlichen, hierarchischen Modulen dargestellt um Zusammenhänge und Struktur der inhaltlichen Aspekte zu verdeutlichen. Zu Band 4: Der Band 4 der Reihe `Fakten über Wirtschaft: B-egeistern - W-issen - L-ernen´ beschreibt die unterschiedlichen privatrechtlichen Formen von Betrieben. Eingegangen wird auf der Grundlage von Bestimmungsfaktoren für die Rechtsformwahl auf Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften sowie besonderer Rechtsformen und unternehmensrechtlicher Mischformen. Viel Freude beim Lesen und allerhand neue Erkenntnisse!Eike Clausius

eBook - ePub

Fakten über Wirtschaft - Band 4 - BetriebsWirtschaftsLehre -

Eine Einführung in hierarchischen Modulen - Privatrechtliche Formen von Betrieben

- 80 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Fakten über Wirtschaft - Band 4 - BetriebsWirtschaftsLehre -

Eine Einführung in hierarchischen Modulen - Privatrechtliche Formen von Betrieben

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

1 Einführung in die Betriebswirtschaftslehre

Siehe Betriebswirtschaftslehre – eine Einführung in hierarchischen Modulen – Band 1.

2 Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

Siehe Betriebswirtschaftslehre – eine Einführung in hierarchischen Modulen – Band 2.

3 Konstitutionaler Rahmen von Betrieben

Siehe Betriebswirtschaftslehre – eine Einführung in hierarchischen Modulen – Band 3.

4 Konstitutionaler Rahmen: privatrechtliche Rechtsformen von Betrieben

4.1 Bestimmungsfaktoren für die Rechtsformwahl von privatrechtlichen Betrieben

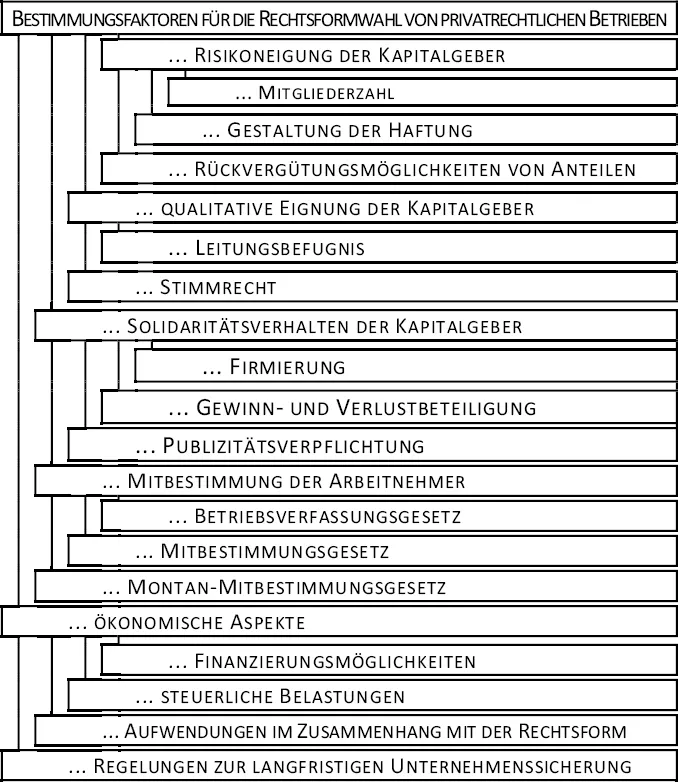

Abbildung 31 - Bestimmungsfaktoren für die Rechtsformwahl von privatrechtlichen Betrieben

BESTIMMUNGSFAKTOREN FÜR DIE RECHTSFORMWAHL VON PRIVATRECHTLICHEN BETRIEBEN

Für die Entscheidung über die Wahl der geeigneten Rechtsform können mannigfaltige Faktoren herangezogen werden, die sich im überwiegenden Maße einer quantitativen Bewertung entziehen. Je nach subjektiver Einschätzung der Träger des Betriebs kann für die Entscheidung über die Rechtsform die Nutzwertanalyse als rationale, intersubjektiv nachvollziehbare Entscheidungstechnik für konstitutive Entscheidungen herangezogen werden. Diese wird insbesondere dann angewendet, wenn bei den Entscheidungsträgern multidimensionale Zielsetzungen bestehen und nicht alle Entscheidungskonsequenzen monetär quantifizierbar sind. Die Entscheidungsparameter zur Rechtsformwahl lassen sich untergliedern in

- RISIKONEIGUNG DER KAPITALGEBER,

- QUALITATIVE EIGNUNG DER KAPITALGEBER,

- SOLIDARITÄTSVERHALTEN DER KAPITALGEBER UND

- ÖKONOMISCHE ASPEKTE.

RISIKONEIGUNG DER KAPITALGEBER

Die Risikoneigung der Kapitalgeber beschreibt die Bereitschaft des Einzelnen, Wagnisse einzugehen, die subjektiv als sehr unterschiedlich empfunden werden. Risikoaspekte sind zu beachten bezüglich der

- MITGLIEDERZAHL,

- GESTALTUNG DER HAFTUNG UND

- RÜCKVERGÜTUNGSMÖGLICHKEITEN VON ANTEILEN.

MITGLIEDERZAHL

Die Mitgliederzahl einer Gesellschaft und die Anzahl der Gründer korrelieren i.d.R. bei Personengesellschaften direkt miteinander, während bei Kapitalgesellschaften die Zahl der Gründer und die Mitgliederzahl zum überwiegenden Teil voneinander abweichen. Mit größer werdender Mitgliederzahl nimmt die direkte Einflussnahme auf das Unternehmensgeschehen ab.

GESTALTUNG DER HAFTUNG

Die Haftung bei Personen- und bei Kapitalgesellschaften ist grundsätzlich verschieden. Hier schlägt sich das Risikoverhältnis der (Eigen-)Kapitalgeber gegenüber Gläubigern besonders deutlich nieder.

Bei Personengesellschaften ist die Anzahl der Gründungsmitglieder bzw. der Gesellschafter eng verknüpft mit der Gestaltung der persönlichen Haftung. Bei ihnen haftet grundsätzlich zumindest eine Person voll und unbeschränkt, d.h. sie haftet auch mit ihrem Privatvermögen.

Bei Kapitalgesellschaften ist die Haftung grundsätzlich auf das Betriebsvermögen beschränkt. Werden sämtliche Vermögensteile liquidiert, so steht den Gläubigern lediglich das daraus resultierende liquide Vermögen zur Verfügung. Die an der Kapitalgesellschaft Beteiligten verlieren bei der Liquidation ausschließlich ihre Einlagen/ Beträge ihrer Anteile.

RÜCKVERGÜTUNGSMÖGLICHKEITEN VON ANTEILEN

Die Gesellschafteranteile bei Personengesellschaften sind meist schwer zu veräußern oder es sind gesellschaftervertraglich bestimmte Regelungen vorhanden, ohne die die Gesellschaft bei Personenwechsel aufgelöst werden würde. Die Personengesellschaft beruht auf dem einvernehmlichen Verhältnis der Personen untereinander.

Kapitalgesellschaftsanteile sind bei der Gesellschaft mit beschränkter Haftung leichter zu veräußern als bei Personengesellschaften, jedoch mit analogen Einschränkungen. Bei der Kapitalgesellschaftsform der Aktiengesellschaft sind die verbrieften Anteile (Aktien) jederzeit am Aktienmarkt veräußerbar. Damit kann jeder Anteilseigner einer Aktiengesellschaft bei Vertrauensschwund in das Unternehmen sich seinen Aktienwert über den (Aktien-)Markt rückvergüten lassen. Dieser Gesichtspunkt der hohen Fungibilität der Anteile eröffnet gleichzeitig für die Aktiengesellschaft die Möglichkeit, die Kapitalbasis durch Finanzierungen durch die Aufnahme neuer Kapitalgeber (Aktionäre) zu erweitern.

QUALITATIVE EIGNUNG DER KAPITALGEBER

Ein oft existentieller Gesichtspunkt bei der Wahl der Rechtsform ist die Frage, wie eine adäquate Unternehmensführung gewährleistet wird. Die Befugnis zur Leitung kann entweder auf den Schultern der Kapitalgeber ruhen oder das Unternehmen wird durch geeignete Personen (Manager/-in) geführt.

Darüber hinaus ist es wichtig, die Einflussmöglichkeiten als Kapitalgeber auf die Geschäfte des Unternehmens zu hinterfragen. So ist das Recht auf die Geschäftsführung der einzelnen Kapitalgeber bezüglich der Rechtsform sehr unterschiedlich. Dies findet seinen Ausdruck bei

- LEITUNGSBEFUGNIS UND

- STIMMRECHT.

LEITUNGSBEFUGNIS

Bezüglich der Leitungsbefugnis bzw. den Rechten und Pflichten der Kapitalgeber muss entschieden werden, ob die Leitung als Leitungsorgan selbst vorgenommen wird (Selbstorganschaft) und ob die qualitative Eignung zur Führung eines Unternehmens objektiv ausreichend ist, auch wenn subjektiv die Einschätzung positiv ausfällt, oder ob eine Fremdorganschaft angestrebt wird. Personengesellschaften stellen aufgrund ihrer persönlichen Integration ins Unternehmen i.d.R. höhere personelle und fachliche Qualitätsansprüche als Kapitalgesellschaften.

Streben die Kapitalgeber die Führung des Unternehmens an, so können sie zwischen einer Personengesellschaft mit gleichzeitig voller Haftung oder einer Gesellschaft mit begrenzter Haftung wählen.

Bei Kapitalgesellschaften ist eine gewisse Unabhängigkeit der (eventuell sogar selbst-)angestellten Geschäftsführer gegenüber Eingriffen durch die Anteilseigner gegeben.

Juristisch ist in Bezug auf die Leitungsbefugnis zu unterscheiden zwischen

- der Geschäftsführung, die sich auf das Innenverhältnis bezieht, und

- der Vertretung, die das Außenverhältnis der Gesellschaft gegenüber Dritten betrifft.

Während die Geschäftsführung bei allen Rechtsformen weitgehend zweckentsprechend in Abweichung von gesetzlichen Regelungen ausgestaltet werden kann (dispositive Regelungen), ist die Vertretungsmacht in ihrem Umfang weitgehend fixiert, um den rechtsgeschäftlichen Sachgüter-, Dienstleistungs- und Informationsverkehr zu erleichtern und abzusichern.

STIMMRECHT

Das Stimmrecht des Einzelnen, und damit die Möglichkeit mit seinen Ideen und Konzeptionen Einfluss auf das unternehmerische Geschehen zu nehmen, ist bei Personengesellschaften ausgeprägter als bei Kapitalgesellschaften. Dementsprechend ist das Stimmrecht bei Personengesellschaften prägnanter als bei Kapitalgesellschaften, da bei Ihnen aufgrund der großen Anzahl der Anteilseigner Koalitionen eingegangen werden müssen.

SOLIDARITÄTSVERHALTEN DER KAPITALGEBER

Die Gemeinsamkeiten, der persönliche Zusammenhalt und das Verhalten gegenüber Arbeitnehmern in einem Unternehmen werden als Solidaritätsverhalten der Kapitalgeber angesehen. Seine Ausprägung findet dieses Verhalten in den Personengesellschaften durch den vom Gesetzgeber herrührenden Aspekt des gemeinschaftlichen Handelns. Bei Kapitalgesellschaften steht mehr das finanzielle Interesse im Vordergrund als das Zusammenwirken von mehreren Personen hin auf ein gemeinsames Ziel.

Dieses auf emotionalen Gründen beruhende Solidaritätskriterium steht im Vordergrund der Betrachtung bei der

- FIRMIERUNG,

- GEWINN- UND VERLUSTBETEILIGUNG,

- PUBLIZITÄTSVERPFLICHTUNG UND

- MITBESTIMMUNG DER ARBEITNEHMER.

FIRMIERUNG

Allgemein gilt bezüglich des Firmenrechts (§§17 ff. HGB), dass als Name eines Unternehmens (Firma) nicht nur das Führen von Personenfirmen und Sachfirmen erlaubt ist, sondern auch Phantasiefirmen gestattet sind.

Die Nennung der/ des Vollhafters...

Table of contents

- Danksagung

- Inhaltsverzeichnis

- 1. Einführung in die Betriebswirtschaftslehre

- 2. Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

- 3. Konstitutionaler Rahmen von Betrieben

- 4. Konstitutionaler Rahmen: privatrechtliche Rechtsformen von Betrieben

- 5. Konstitutionaler Rahmen: Unternehmenswendepunkte

- 6. Institutionaler Rahmen von Betrieben

- Sachwortregister

- Literaturverzeichnis

- Über den Autor

- Impressum

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Fakten über Wirtschaft - Band 4 - BetriebsWirtschaftsLehre - by Eike Clausius in PDF and/or ePUB format, as well as other popular books in Betriebswirtschaft & Business allgemein. We have over 1.5 million books available in our catalogue for you to explore.