![]()

Capítulo 1

Introducción

a la contabilidad

Objetivos

Describir la contabilidadfinanciera, contabilidad administrativa y contabilidad de costos.

Distinguir entre esos tres aspectos de la contabilidad.

Analizar los factores que condujeron al desarrollo de la contabilidad financiera.

Analizar los factores que han conducido al desarrollo de la contabilidad administrativa en los últimos años.

Explicar cómo los empresarios pueden utilizar la información y técnicas de contabilidad administrativa.

Analizar los aspectos éticos involucrados en el uso de la información contable para la toma de decisiones.

![]()

Definición de contabilidad financiera y administrativa

El Instituto Americano de Contadores Públicos Certificados (AICPA) ha elaborado la siguiente definición:

“La contabilidad es el arte de registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones y eventos que son en parte, por lo menos, de carácter financiero e interpretar los resultados de éstos”.

La contabilidad financiera prepara los reportes financieros principales de una empresa: balance general, estado de utilidades retenidas y estado de resultados. Estos reportes se utilizan a nivel gerencial y de junta directiva y externamente es obligatoria su presentación ante el ente de gobierno para efecto de cobro de impuestos sobre la renta y activos. También si la empresa necesita financiamiento externo, es un requisito su presentación ante la institución financiera o bien en la Bolsa Nacional de Valores (BNV).

Los objetivos de la información contable financiera son dos: el control y la planeación. El control es un objetivo que se inicia en el pasado, con fuertes nexos con la revelación de información de las actividades de carácter monetario que ha realizado la empresa a todos los posibles usuarios y está rigurosamente regulado por normas y principios. En cambio, la planeación es un objetivo que mira hacia el futuro, que tiene mucha relación con el planteamiento de posibles escenarios entre los cuales elegir y para los cuales se mide el efecto en los estados financieros en términos predeterminados.

Estos informes de contabilidad financiera de propósito general se concentran en resultados pasados. La contabilidad y los registros contables han existido desde los orígenes de la civilización. Sistemas contables formales se han utilizado durante siglos. La necesidad de contar con información contable para la toma de decisiones de la gerencia, sin embargo, no surgió sino hasta comienzos del siglo XIX. Antes de esa época casi todas las empresas eran de un solo propietario o pequeñas sociedades de personas que no tenían empleados permanentes con los cuales dialogar, ni gerencia tal como se conoce en la actualidad. Como las empresas no tenían una administración formal sofisticada, no había necesidad de información contable administrativa. Estos sistemas contables financieros ignoraban o subestimaban información que se podía utilizar para tomar decisiones sobre procesos internos de sus compañías Entre 1825 y 1925, se presentaron cuatro cambios significativos en la operación y organización de las empresas: el surgimiento de empleados permanentes, la Revolución Industrial, la evolución de la administración científica y la diversificación. Estas modificaciones alteraron la naturaleza de la contabilidad financiera..

El crecimiento de las corporaciones en poder del público, la quiebra del mercado de valores en 1929 y la gran depresión en Estados Unidos condujeron al establecimiento de los Principios de Contabilidad Generalmente Aceptados (PCGA) y de la Comisión de Valores y Cambios (SEC).

Las nuevas reglas y regulaciones rigieron la presentación de información financiera para los usuarios externos y exigieron que las corporaciones presentaran estados financieros auditados, los cuales se preparan de acuerdo con los PCGA. Las reglas y regulaciones condujeron al diseño de sistemas contables que proporcionan información financiera a usuarios externos.

Se ha dado a lo largo de los años una concentración en estos resultados financieros, pero la presión competitiva ha hecho que en los últimos años se hayan generado técnicas contables para toma de decisiones y concentradas más en el futuro de la empresa; en el cálculo de costos predeterminados y en linea.

La contabilidad financiera ha experimentado, y lo hará más en el futuro, una modernización de las técnicas utilizadas en el tratamiento contable y uso de información contable. Esto se ha denominado contabilidad administrativa o contabilidad gerencial. La contabilidad administrativa es aquella área de la contabilidad diseñada para proporcionar información a quienes a nivel interno toman decisiones económicas. Trata específicamente de la forma en que los datos contables y otras informaciones financieras pueden ser utilizadas en la administración de negocios.

La contabilidad de costos moderna se considera un híbrido de la contabilidad financiera y la contabilidad sdministrativa. Una aplicación específica de la contabilidad financiera se relaciona con los procedimientos diseñados para determinar el costo de un artículo manufacturado, el costo de una operación o servicio.

Cuando se utiliza para la planeación, control y toma de decisiones, se aplica la contabilidad administrativa, puesto que la información contable administrativa se prepara para que la utilicen quienes trabajan dentro de la empresa; sus usuarios pueden cuestionar el contenido, significado, nivel de detalle y validez de la información contable.

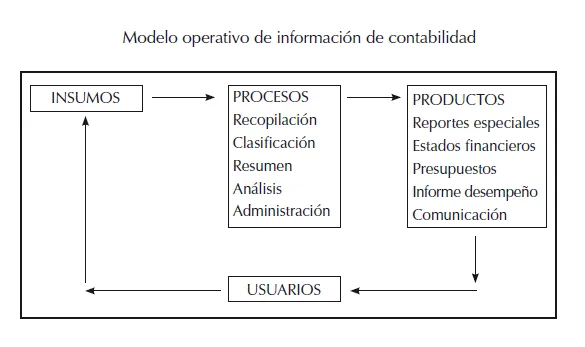

Se muestra a continuación una figura con el modelo operativo simplificado de información de contabilidad.

La práctica de la contabilidad en las empresas detectó la necesidad de manejar dos sistemas: uno que genere y recopile información para satisfacer los requerimientos externos de información de carácter obligatorio y otro que genere información para efectos de toma de decisiones y control dentro de la empresa opcional. Está claro que, por exigencias legales, la contabilidad financiera se desarrolló más que la administrativa. Con el ofrecimiento de contadores con formación universitaria, las empresas comenzaron a utilizarlos cada vez más para preparar la información contable. También se comenzó a desarrollar métodos contables para el costeo de los productos.

A comienzos de los años ochenta del siglo XX, la competencia de empresas con sistemas contables administrativos de apoyo a la toma de decisiones más sofisticados obligó a muchas empresas estadounidenses a prestar mayor atención a la importancia de la información contable para la toma de decisiones, en situaciones como las siguientes:

– ¿Cuál es la mejor estrategia de producción? ¿Cómo pueden explicarse estas diferencias tan marcadas en los costos de las estrategias de producción?

– ¿Si abandona la empresa la fabricación de un determinado producto o mejor continúa con su producción y venta?

– ¿Qué es mejor, estrategias manuales o estategias automatizadas para producir?

– ¿Hasta qué punto es conveniente la división del trabajo?

– ¿Qué sucede si se reducen los inventarios?

– ¿Cómo se puede juzgar el impacto de una decisión sugerida desde el punto de vista económico?

Existe el desarrollo de nuevas técnicas contables para fines administrativos, pero existen opiniones divididas en cuanto a qué tipo de técnica contable administrativa antigua se debe aplicar y cuáles técnicas nuevas se deben aplicar y desarrollar.

En los últimos quince años se han generado importante progresos en las técnicas de contabilidad administrativa; en lo que sí se está claro es que se considera que el papel de la información contable-administrativa será esencial en la toma de decisiones en la empresa.

Algunos conceptos básicos

En la preparación de los estados financieros se observan ciertos conceptos contables básicos, algunos de los cuales se tratan a continuación.

El negocio en marcha

En contabilidad se presupone que un negocio continuará operando en el futuro, y que no cesará de hacer negocios, de vender sus productos y de hacer pagos finales a los acreedores y de repartir ganancias a sus dueños (dividendos). La contabilidad se lleva a cabo con el supuesto de que el negocio está en marcha.

El concepto de costo

El costo es convencionalmente utilizado como la base de la contabilidad. Cuando los activos son adquiridos bajo circunstancias normales, son registrados de acuerdo con el precio que se convino. En otras palabras, el costo de un activo es el precio que debe pagarse ahora o más tarde para obtener dicho activo. La contabilización de los costos es un proceso complicado. Uno de los principales objetivos de la contabilización de los costos es determinar las utilidades y pérdidas. Se relaciona el ingreso por venta con su costo.

Según el Instituto Mexicano de Contadores Públicos, el costo o valor histórico original consiste en que: las transacciones y los eventos económicos que la contabilidad cuantifica se registran según las cantidades de efectivo que se afecten, su equivalente o la estimación razonable que de ellos se haga al momento en que se consideren realizados contablemente.

Aquí pueden apreciarse dos cuestiones importantes: la habitual diferenciación entre el concepto de gasto, algo ya expirado, ya consumido, que tuvo un precio, y un costo, y el concepto de costo, que representa lo que se ha pagado por un bien o servicio que, si está consumido, es gasto, pero si no está consumido es activo. No se trata, entonces, de un juego de palabras, sino de la diferenciación entre lo que tiene una vida útil y lo que ya se ha consumido.

Los elementos del costo de una empresa de manufactura son tres: material directo, mano obra directa y gastos indirectos de fábrica (overhead).

El material directo son los materiales rastreables al bien o servicio que se está produciendo. Su costo puede cargarse directamente a los productos, ya que la observación física permite medir la cantidad consumida por producto.

La mano obra directa es trabajo rastreable hasta los bienes o servicios en producción. La observación física permite medir la cantidad de trabajo utilizada en la elaboración del producto o servicio.

Los gastos indirectos o gastos de fabricación son todos los costos de producción diferentes de los materiales directos y de la mano obra directa relacionados con la fabricación de un producto difíciles de costear por unidad. Ejemplo de estos gastos: material indirecto como lubricantes y aceites de la maquinaria, mano obra indirecta como los supervisores de producción e inspectores de calidad, alquiler de fábrica, depreciación de la maquinaria, depreciación del edificio de la fábrica, entre otros.

Realización

Las utilidades y pérdidas de un negocio se determinan obteniendo la diferencia entre la remuneración percibida de los clientes y los costos fijados a los productos o servicios dados en el intercambio. El instante en el cuál se realizan los ingresos varía, dependiendo de las circunstancias. La cantidad de la remuneración recibida del cliente se considera frecuentemente que ha sido realizada cuando el artículo es vendido. No se hace necesario que el producto de la venta se realice en efectivo, sino que puede ser a crédito. Gasto o costo es una erogación de dinero para pagar el consumo de un servicio, materiales de mantenimiento o servicio, profesionales requeridos para la operación de la empresa.

Periodicidad

Por regla general los ingresos y gastos son medidos a lo largo de un período que es de un año fiscal. El cierre del...