Qué hacemos con la falacia que vincula la salida de la crisis CON bajadas salariales que en realidad no mejoran LA COMPETITIVIDAD. El discurso oficial europeo ya lo conocemos: los países del sur (España entre ellos) tienen un problema de competitividad, y la vía de mejora pasa por políticas de austeridad y contracción salarial. En cuanto al gobierno español, busca una "devaluación interna": abaratar los costes laborales, bajando salarios, para competir en el mercado global. Pero ambos enfoques son erróneos, parten de un análisis equivocado, y sus consecuencias están a la vista: recesión, agravamiento de la crisis y aumento de la desigualdad. Este libro desmonta las falacias de ese discurso de la competitividad, demuestra que el foco no hay que ponerlo en los salarios sino en el uso que se da a los beneficios empresariales, y apuesta por el concepto de Competitividad Estructural, actuando sobre cuestiones como financiación, reinversión de beneficios, y una mejor política industrial y energética.

eBook - ePub

Qué hacemos con la competitividad

- 80 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Qué hacemos con la competitividad

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Topic

EconomiaSubtopic

Economia dello sviluppoII. Un relato alternativo de la crisis y los desequilibrios por cuenta corriente

El Pacto por el Euro, un mal uso del concepto de competitividad

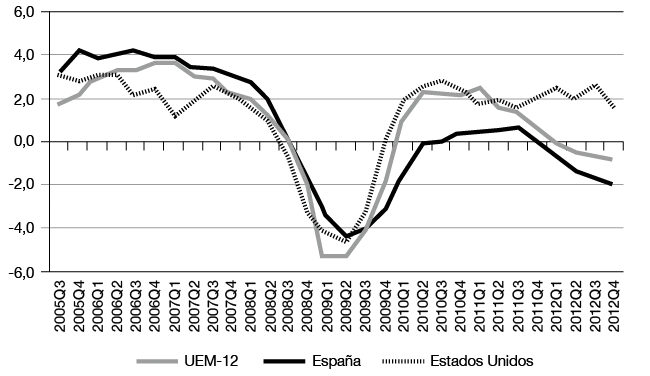

Aunque la actual crisis económica ha tenido una dimensión global y ha afectado al conjunto de las economías desarrolladas, lo cierto es que la Unión Económica y Monetaria Europea (UEM) se está enfrentando a mayores dificultades para salir de la recesión. Por ejemplo, desde 2010 la economía americana está registrando crecimientos positivos, en torno al 2% de media, pero la zona euro volvió a entrar en recesión en 2012, un -0,6%. Este dato corresponde, como en el resto del capítulo, a los 12 países que adoptaron el euro en 2001.

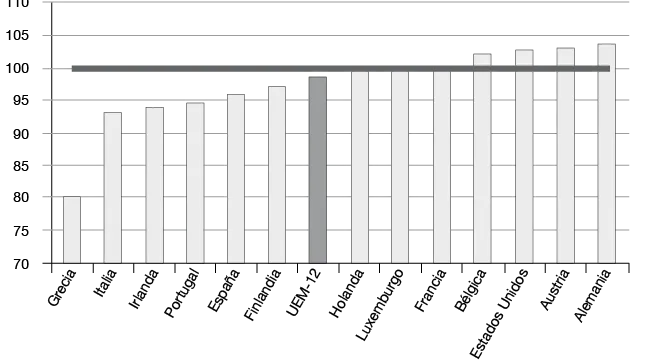

Además, los efectos negativos de la crisis tampoco se están distribuyendo uniformemente dentro de la UEM. La producción total de la zona euro en 2012 fue un 1,3% inferior en términos reales, descontando el efecto de la subida de los precios, al valor de 2007, pero hay grandes diferencias entre las fuertes caídas registradas en Grecia (-20%), Italia (-7%), Irlanda (-6%), Portugal (-5,5%) y España (-4%), por un lado, y aquellos otros países en los que el PIB real ha crecido de hecho en estos años (Bélgica, Austria y Alemania). Las cinco economías más afectadas en términos de crecimiento son las que se han denominado la «periferia» europea (GIIPS) debido a las dificultades de financiación exterior a las que se han enfrentado. GIIPS son las siglas en inglés de Grecia, Irlanda, Italia, Portugal y España. También se recurre en ocasiones al acrónimo PIIGS, que literalmente significa «cerdos», para referirse a estos países.

Gráfico 1. Crecimiento interanual del PIB real

Gráfico 2. PIB real en 2012 (2007=100)

Datos trimestrales desestacionalizados. Fuente: Eurostat.

Estas diferencias entre países no son en realidad una característica exclusiva del periodo de crisis. Más bien, lo que ha ocurrido es que desde su formación se han observado importantes divergencias en el comportamiento macroeconómico de los países de la zona euro, que además han tendido a amplificarse con el tiempo en vez de eliminarse.

En el Cuadro 1 se recoge la evolución de la tasa de crecimiento real del PIB, la tasa de inflación y el saldo de las transacciones con el exterior de los países que integran la UEM-12.

Cuadro 1. Desequilibrios macroeconómicos en la unión monetaria

| País | Crecimiento PIB | Inflación acumulada | Saldo exterior (% PIB)1 | ||||

| 2000-2007 | 2008-2012 | 2000-2007 | 2008-2012 | 2000 | 2007 | 2011 | |

| Bélgica | 2,2 | 0,4 | 18,0 | 13,5 | 4,1 | 1,5 | 0,9 |

| Alemania | 1,6 | 0,8 | 14,3 | 9,0 | -1,4 | 7,5 | 5,6 |

| Irlanda | 5,8 | -1,3 | 31,6 | 2,9 | 0,8 | -5,3 | 1,0 |

| Grecia | 4,2 | -4,3 | 30,1 | 15,2 | -6,1 | -12,7 | -9,8 |

| España | 3,6 | -0,8 | 29,0 | 11,9 | -3,1 | -9,6 | -3,2 |

| Francia | 2,1 | 0,1 | 16,6 | 9,9 | 1,3 | -0,9 | -2,6 |

| Italia | 1,6 | -1,3 | 20,7 | 12,7 | 0,1 | -1,2 | -3,3 |

| Luxemburgo | 4,7 | 0,0 | 25,9 | 14,2 | 12,9 | 9,7 | 6,8 |

| Holanda | 2,2 | 0,1 | 21,4 | 9,8 | 2,0 | 6,5 | 7,9 |

| Austria | 2,4 | 0,6 | 16,2 | 11,9 | -1,0 | 3,6 | 2,0 |

| Portugal | 1,5 | -1,2 | 27,0 | 9,8 | -9,0 | -8,9 | -5,6 |

| Finlandia | 3,5 | -0,4 | 13,4 | 14,5 | 7,9 | 4,3 | -1,1 |

| UEM-12 | 2,2 | -0,2 | 18,9 | 10,8 | -0,3 | 0,6 | 0,3 |

Fuente: Eurostat.

1 Saldo de la cuenta corriente y de capital. Incluye las exportaciones e importaciones de bienes y servicios, la balanza de rentas y las transferencias netas procedentes del exterior. Un signo positivo representa un superávit e implica capacidad de financiación del país frente al exterior, y un signo negativo déficit y necesidad de endeudarse.

Observamos en primer lugar que Irlanda (5,8%), Grecia (4,2%), España (3,6%) o Finlandia (3,5%) registraron durante los años anteriores a la crisis crecimientos del PIB claramente por encima de la media, mientras que Alemania (1,6%), Italia (1,6%) y Portugal (1,5%) crecieron a un ritmo menor.

A la vez, aparecieron importantes diferenciales de inflación: los precios crecieron en el conjunto de la zona euro un 19% entre 2000 y 2007, mientras que en Irlanda lo hicieron un 32%, en Grecia un 30%, en España un 29% y en Portugal un 27%, pero en Alemania sólo un 14%.

Sin la posibilidad de ajustar el tipo de cambio, las diferencias de inflación se traducen en cambios en la competitividad-precio de los productos estandarizados precio-aceptantes. Además, las diferencias en las tasas de crecimiento del PIB afectan al volumen de importaciones y exportaciones. Manteniéndose constante el nivel de competitividad de un país en todas sus dimensiones, sus importaciones dependen positivamente del crecimiento de su renta (capacidad adquisitiva) y sus exportaciones dependen positivamente, por las mismas razones, del crecimiento de la renta en los países con los que comercia. Si un país registra tasas de crecimiento mayores que el resto, sus importaciones crecerán más que sus exportaciones y acabará apareciendo déficit exterior.

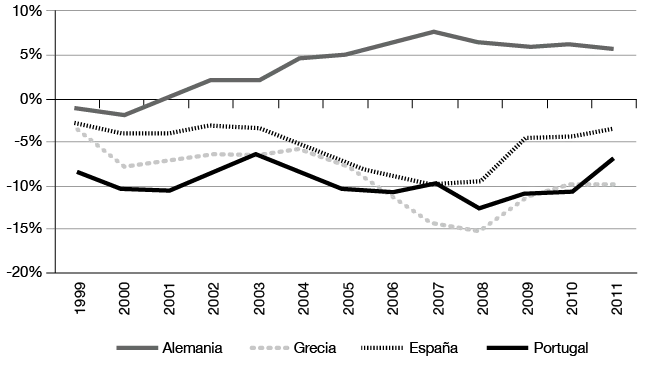

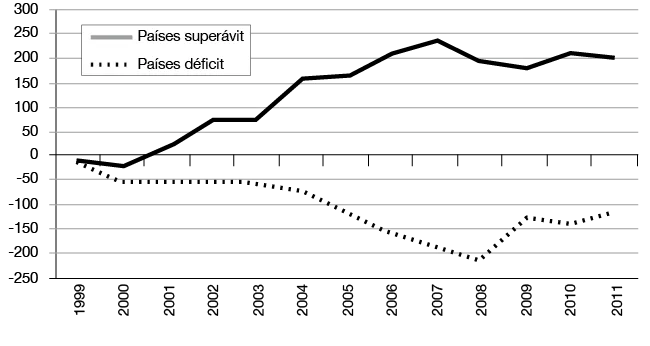

Por tanto, ambos factores se tradujeron en la aparición dentro de la propia UEM de dos bloques de países: aquellos que han registrado de forma sistemática superávits por cuenta corriente, y aquellos que, por el contrario, han presentado durante todo el periodo déficits crecientes. Aunque el conjunto de la UEM ha mantenido una posición próxima al equilibro con el resto del mundo desde 1999, Alemania y otras economías más pequeñas como Holanda, Austria y Finlandia han registrado grandes superávits por cuenta corriente durante todo el periodo (en algunos casos de forma notablemente creciente) y las exportaciones han desempeñado un papel fundamental en su estrategia de crecimiento. Por otro lado, Grecia, España y Portugal presentan déficits por cuenta corriente cada vez más elevados en relación con su PIB, hasta alcanzar niveles desconocidos en términos históricos. Tradicionalmente se consideraba que un déficit por cuenta corriente del 5% era un umbral que desencadenaría la necesidad de correcciones por la dificultad para obtener financiación. Sin embargo, España, Grecia y Portugal han llegado hasta el 10% en estos años.

Gráfico 3. Cuenta corriente (%PIB)

Gráfico 4. Cuenta corriente (millones €)

Fuente: Eurostat.

La c...

Table of contents

- Portada

- Portadilla

- Créditos

- Presentación

- I. Introducción: ojalá fuéramos bonobos

- II. Un relato alternativo de la crisis y los desequilibrios por cuenta corriente

- III. La competitividad en España

- IV. Los desastrosos efectos sobre el crecimiento de las políticas de devaluación interna competitiva

- V. La clave de la Competitividad Estructural es la productividad. Propuestas a corto y medio plazo

- Otros títulos

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Qué hacemos con la competitividad by Bruno Estrada, María José Paz, Antonio Sanabria, Jorge Uxó in PDF and/or ePUB format, as well as other popular books in Economia & Economia dello sviluppo. We have over 1.5 million books available in our catalogue for you to explore.