Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR), el cual, por lo general, grava la renta (utilidades) de las personas físicas y morales. El lector encontrará en esta obra, entre otros, los siguientes temas relativos a las personas morales del régimen general de ley: 1. Determinación de los pagos provisionales y del impuesto del ejercicio.2. Tratamiento de las pérdidas fiscales.3. Cálculo de la base gravable y del importe de la PTU.4. Determinación de la parte deducible en el ISR correspondiente a los pagos a trabajadores que se encuentren exentos de este impuesto. 5. Cálculo de la deducción de inversiones y del costo de lo vendido.6. Determinación del ajuste anual por inflación acumulable y deducible.7. Cálculo de la cuenta de utilidad fiscal neta (Cufin) y de la cuenta de capital de aportación (Cuca).8. ISR por pago de dividendos.9. Determinación de la retención mensual del ISR por los pagos de salarios.10. Cálculo del impuesto anual por los pagos de salarios.El libro incluye, entre otros, los ordenamientos fiscales siguientes: 1. La Ley de Ingresos de la Federación vigente. 2. La Resolución Miscelánea Fiscal.Estamos seguros de que esta obra será de gran utilidad para los estudiantes de nuestra legislación tributaria federal, para los despachos de contadores públicos, así como para las personas interesadas en temas fiscales.

- 138 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Guía práctica de ISR. Personas morales 2019

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

CAPITULO XII

CUENTA DE UTILIDAD FISCAL NETA

Generalidades

En términos del artículo 77 de la LISR, las personas morales se encuentran obligadas a llevar una Cufin.

Esta cuenta se adicionará con:

1. La Ufin de cada ejercicio.

2. Los dividendos o utilidades percibidos de otras personas morales residentes en México.

3. Los ingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes en los términos del décimo párrafo del artículo 177 de la LISR.

Debido a que a partir del 1o. de enero de 2014 las personas físicas están sujetas a una retención del 10% de ISR sobre los dividendos distribuidos por las personas morales residentes en México, cuando provengan de las utilidades generadas a partir del ejercicio de 2014, las personas morales estarán obligadas a mantener la Cufin con las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra Cufin con las utilidades generadas a partir del 1o. de enero de 2014. Esto, con objeto de identificar de qué Cufin provienen los dividendos o utilidades distribuidos a las personas físicas, a efecto de saber si procede realizar o no la citada retención del 10% de ISR. Lo indicado en este párrafo se fundamenta en la fracción XXX del artículo noveno de las DTLISR14.

Por lo anterior, el saldo de la Cufin que se tenía al 31 de diciembre de 2013 ya no se incrementará con la Ufin que se obtenga a partir del ejercicio de 2014.

Asimismo, la Cufin se disminuirá con:

1. El importe de los dividendos o utilidades pagados, con las utilidades distribuidas a que se refiere el artículo 78 de la mencionada Ley, cuando en ambos casos provengan del saldo de dicha cuenta.

2. El impuesto sobre dividendos que en su caso se acredite, dividido entre el factor de 0.4286 (para 2019).

Para los efectos anteriores, no se incluirán los dividendos o utilidades en acciones o los reinvertidos en la suscripción y aumento de capital de la misma persona que los distribuye, dentro de los 30 días naturales siguientes a su distribución.

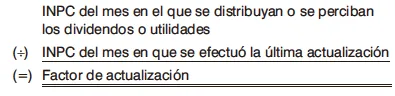

El saldo de la Cufin que se tenga al último día de cada ejercicio, sin incluir la utilidad fiscal neta del mismo, se actualizará con el factor siguiente:

Cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización antes prevista, el saldo de la cuenta que se tenga a la fecha de la distribución o de percepción, se actualizará con el factor siguiente:

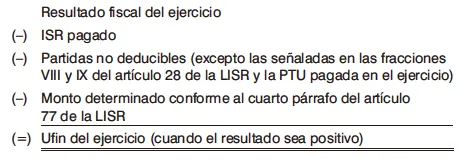

Ufin del ejercicio

Se considera Ufin del ejercicio, la cantidad que se obtenga de aplicar la mecánica siguiente:

Cabe mencionar que la PTU pagada en el ejercicio no se debe disminuir del resultado fiscal del mismo ejercicio, toda vez que de conformidad con lo establecido en el artículo 9o. de la LISR, la PTU ya se encuentra disminuida en el resultado fiscal que sirve de base para obtener la Ufin del ejercicio, ya que de lo contrario se duplicaría la disminución de dicha partida en perjuicio d...

Table of contents

- CONTENIDO

- ABREVIATURAS

- INTRODUCCION

- CAPITULO I

- CAPITULO II

- CAPITULO III

- CAPITULO IV

- CAPITULO V

- CAPITULO VI

- CAPITULO VII

- CAPITULO VIII

- CAPITULO IX

- CAPITULO X

- CAPITULO XI

- CAPITULO XII

- CAPITULO XIII

- CAPITULO XIV

- CAPITULO XV

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Guía práctica de ISR. Personas morales 2019 by José Pérez Chávez, Raymundo Fol Olguín in PDF and/or ePUB format, as well as other popular books in Business & Taxation. We have over 1.5 million books available in our catalogue for you to explore.