eBook - ePub

Available until 5 Dec |Learn more

Finanzmanagement

unter besonderer Berücksichtigung von kleinen und mittelständischen Unternehmen

- 466 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Available until 5 Dec |Learn more

Finanzmanagement

unter besonderer Berücksichtigung von kleinen und mittelständischen Unternehmen

About this book

Dieses veranstaltungserprobte Lehrbuch führt umfassend in Ziele, Aufgaben und Instrumentarium des modernen Finanzmanagements ein, wobei die Belange und Spezifika mittelständischer Unternehmen besondere Berücksichtigung erfahren. Das Werk richtet sich als umfassender Vorlesungsbegleiter an Hochschulstudierende, ist aber aufgrund seines Aufgaben- und Fallstudienteils mit Lösungen auch zur inhaltlichen Auffrischung für die Praxis geeignet. Die Neuauflage wurde um neue Finanzierungs- und Bewertungsarten ergänzt sowie durch Berücksichtigung neuer Forschungserkenntnisse aktualisiert.

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription.

At the moment all of our mobile-responsive ePub books are available to download via the app. Most of our PDFs are also available to download and we're working on making the final remaining ones downloadable now. Learn more here.

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Yes! You can use the Perlego app on both iOS or Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Yes, you can access Finanzmanagement by Jürgen Stiefl in PDF and/or ePUB format, as well as other popular books in Business & Finance. We have over one million books available in our catalogue for you to explore.

Information

1 Grundlagen der Investition und Finanzierung

1.1 Zielsetzung des Buches

Innerhalb der Betriebswirtschaftslehre gehören die Finanzierung und die Investition zu den traditionsreichsten und damit automatisch zu den am intensivsten erforschten Gebieten. Warum aber ist das so? Offensichtlich ist es bspw. von zentraler Bedeutung, ob das Geld, das für den unternehmerischen Leistungsprozess benötigt wird, schnell und kostengünstig besorgt und angelegt werden kann. Aus Risikoüberlegungen heraus kommt der Frage eine elementare Bedeutung zu, wie hoch das unmittelbar haftende Kapital einer Gesellschaft ist. Liegt der Fokus des Betrachters auf dem Rentabilitätsaspekt, ist für ihn die Frage wichtig, wie sich das eingesetzte Kapital verzinst hat. Werden hingegen neue Geldgeber für die Unternehmung gesucht, ist es bedeutsam, den Wert und damit den Preis der zu übertragenden Unternehmensanteile zu kennen. Nicht zuletzt sind es steuerliche und gesetzliche Anforderungen, die erfüllt werden müssen.

Zu all diesen Fragen und zu einigen mehr möchte das vorliegende Buch eine Antwort geben. Dabei hat es sich als sinnvoll erwiesen, die Fragen auch im Hinblick auf die Unternehmensgröße zu betrachten. So ist es nicht unerheblich, ob es sich um Finanzierungsmodelle einer großen Aktiengesellschaft handelt, oder ob neues Geld für ein kleines Familienunternehmen beschafft werden muss. Ebenso bedeutsam ist die Art der Investition. Ist das Geld und damit das Kapital eher langfristig im Anlagevermögen oder eher kurzfristig im Umlaufvermögen des Unternehmens gebunden?

Nachfolgend werden im ersten Kapitel zunächst elementare Punkte diskutiert. Dazu gehört die Einordnung in den Bereich des Rechnungswesens. Begrifflichkeiten und Abgrenzungen, die Frage nach der Notwendigkeit der Finanzierung/Investition sowie finanzwirtschaftliche Ziele und Fragestellungen beschließen das Kapitel.

Im zweiten Kapitel werden die Möglichkeiten der Kapitalbeschaffung dargelegt. Das Buch folgt dabei tendenziell der angelsächsischen Struktur, die zwischen Außen- und Innenfinanzierungsmöglichkeiten unterscheidet. Ferner werden die Besonderheiten von kleinen und mittelständischen Unternehmen (KMU) berücksichtigt, sind doch mehr als 90 % der Unternehmen diesem Segment zuzuordnen.

Im dritten Kapitel werden mögliche Fragen und damit Antworten im Bereich der Investition aufgezeigt. So können Investitionen bspw. statischen oder dynamischen Charakter haben.

Im vierten Kapitel werden zentrale Fragen im Bereich des Finanzmanagements beleuchtet. Ist es bspw. möglich, aus einem vergangenheitsorientierten Jahresabschluss Kennzahlen abzuleiten, die Aussagen zur so genannten Bonität der Unternehmung erlauben? Wie können unternehmerische Risiken identifiziert, analysiert und schließlich beseitigt werden? Welche Implikationen haben gesetzliche Regelungen auf die Kreditvergabepolitik von Banken? Kann man mit Hilfe des wertorientierten Managements den Wertzuwachs/Wertverzehr einer Abrechnungsperiode oder möglicherweise sogar den gesamten Unternehmenswert ermitteln?

Damit die einzelnen Kapitel leichter verständlich und erlernbar sind, werden in regelmäßigen Abständen Aufgaben (Fallstudien) angeboten, die die dargestellten Inhalte nochmals aufgreifen und vertiefen sollen. Diese Aufgaben sind in Kapitel fünf, deren Lösungen in Kapitel sechs enthalten.

1.2 Investition und Finanzierung als Teilgebiete des Rechnungswesens

Die Investition und Finanzierung sind eingebettet in den Bereich des Rechnungswesens und sollten niemals losgelöst von den anderen Bereichen betrachtet werden.

Dreh- und Angelpunkt aller finanzwirtschaftlichen Überlegungen sind die unternehmerischen Prozesse, die ihren Niederschlag zunächst einmal in den Geschäftsvorfällen der Finanzbuchhaltung finden. Die Finanzbuchhaltung, aufgrund der diversen externen Interessentengruppen auch externes Rechnungswesen genannt, generiert mit der Bilanz die Bestandsrechnung und mit der Gewinn- und Verlustrechnung die Erfolgsrechnung.

Aus der Erfolgsrechnung leitet sich dann durch die so genannte Abgrenzungsrechnung die Kostenrechnung ab, die aufgrund des Adressatenkreises zum internen Rechnungswesen gehört, da diese Zahlen aufgrund der Brisanz niemals nach außen gelangen. Ebenso gehört die Finanz-/Liquiditätsrechnung zum Bereich des internen Rechnungswesens.

Aus der Bilanzstruktur, die sich aus den Geschäftsvorfällen der Finanzbuchhaltung ergibt, leitet sich weiter ab, wo das unternehmerische Kapital herkommt, d. h. auf der Passivseite stehen mit dem Eigen- und Fremdkapital die beiden Finanzierungsquellen. Gleichzeitig erkennt man aus der Struktur der Aktivseite, wie das finanzierte Kapital investiv angelegt wurde, ob das Kapital also im tendenziell langfristig gebundenen Anlagevermögen oder im kurzfristig gebundenen Umlaufvermögen Verwendung gefunden hat.

Die Gewinn- und Verlustrechnung zeigt auf ihrer Sollseite alle Aufwendungen und auf der Habenseite alle Erträge der Abrechnungsperiode. Übersteigen die Erträge die Aufwendungen, entsteht ein (handelsrechtlicher) Gewinn, im umgekehrten Fall ein Verlust. In beiden Fällen wird der Saldo der Gewinn- und Verlustrechnung dem Eigenkapital auf der Passivseite der Bilanz zugeführt, unabhängig von der anschließenden Verwendung.

Entstehen in der Abrechnungsperiode Aufwendungen und Erträge, die das operative Geschäft der Unternehmung betreffen, so werden diese als so genannte Kosten und Leistungen in die Kostenrechnung übertragen. Dort werden diese Kosten/Leistungen teilweise modifiziert bzw. ergänzt und zur Erstellung des operativen Ergebnisses bzw. für Zwecke der Kalkulation weiterverwendet.

Führen die Geschäftsvorfälle schließlich zu Geldzu- oder Geldabflüssen, wird hiermit die Liquiditätsrechnung angesprochen. Somit gibt es letztlich Transaktionen, die alle Teilbereiche des Rechnungswesens berühren, aber auch solche, die nur einzelne Segmente ansprechen.

Um diese Zusammenhänge zu verdeutlichen, soll nun anhand eines sehr einfachen Beispiels auf die einzelnen Elemente des Rechnungswesens eingegangen werden. Nachfolgend werden acht Geschäftsvorfälle dargestellt und daraus die vier Teilbereiche des Rechnungswesens entwickelt.

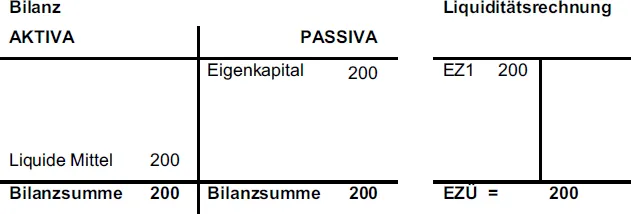

1. Geschäftsvorfall: Es wird ein Unternehmen gegründet, indem eine Bareinlage in Höhe von 200 TEUR geleistet wird. Die Gesellschaftsform sei an dieser Stelle einmal unerheblich. Die Auswirkungen auf die Komponenten des Rechnungswesens sind wie folgt:

Abb. 1: Eröffnungsbilanz

Die Bilanz zeigt auf der Passivseite die Mittelherkunft des Kapitals und damit die Finanzierungsseite. Im Rahmen der Gesellschaftsgründung wurden der Unternehmung 200 TEUR in Form von Eigenkapital von außen zugeführt. Würde sich dieses Buch vorwiegend mit dem Finanzmanagement beschäftigen, wäre es die so genannte Außenfinanzierung.1 Das Kapital schlägt sich im vorliegenden Fall auf der Aktivseite ausschließlich in Form von liquiden Mitteln nieder.2 Die Aktivseite zeigt somit die Mittelverwendung und damit die Investitionsseite. Aktiva und Passiva sind also lediglich die beiden Seiten ein und derselben Medaille! Eine Bilanz ist immer im Gleichgewicht, d. h. die Summe der Aktiva entspricht der Summe der Passiva. Der Geschäftsvorfall wurde liquiditätswirksam, da es zu einem Zufluss von Geld gekommen ist. Dies wird im Rahmen der Liquiditätsrechnung durch die Einzahlung (EZ1 = Einzahlung des Geschäftsvorfalls Nr. 1) in Höhe von 200 TEUR deutlich. Es ist eine erste Querverbindung zwischen der Bilanz und der Liquiditätsrechnung erkennbar. Der Saldo der liquiden Mittel der Bilanz stimmt nämlich (immer) mit dem Saldo der Liquiditätsrechnung (EZÜ = Einzahlungsüberschuss) überein! Der Geschäftsvorfall berührt weder die Gewinn- und Verlustrechnung noch die Kostenrechnung.

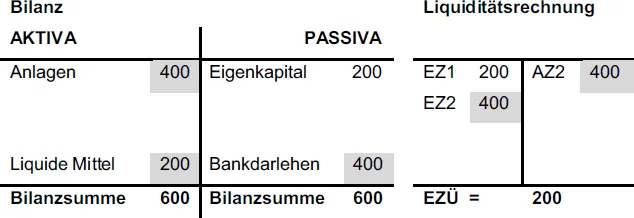

2. Geschäftsvorfall: Der Unternehmer benötigt maschinelle Anlagen in Form von Betriebs- und Geschäftsausstattungen in Höhe von 400 TEUR. Aus der obigen Bilanz wird unmittelbar ersichtlich, dass die verfügbare Liquidität nicht ausreicht, um diese Investition zu tätigen. Deshalb nimmt der Unternehmer ein Darlehen bei seiner Hausbank in Höhe von 400 TEUR auf.

Der Geschäftsvorfall hat folgende Auswirkungen (bei der weiteren Betrachtung werden die Veränderungen als grau schraffierte Felder markiert):

Abb. 2: Bilanz nach Anlagenkauf finanziert durch Fremdkapital

Durch die erforderlichen Investitionen in langfristig gebundenes Anlagevermögen in Höhe von 400 TEUR hat sich die Bilanzstruktur ganz maßgeblich verändert. Die Unternehmung ist nun zu 2/3 über ein Bankdarlehen finanziert. Im Rahmen der Liquiditätsrechnung werden Aufnahme und Verwendung des Bankdarlehens brutto ausgewiesen. Die Darlehensaufnahme sorgte zunächst für einen Liquiditätszufluss (EZ2), zeitgleich aber auch zu einer Auszahlung (AZ2). Der Einzahlungsüberschuss stimmt nach der...

Table of contents

- Deckblatt

- Titelseite

- Impressum

- Vorworte

- Inhalt

- 1 Grundlagen der Investition und Finanzierung

- 2 Management der Kapitalbeschaffung – Finanzierung

- 3 Management der Kapitalverwendung – Investition

- 4 Finanzmanagement

- 5 Aufgaben

- 6 Lösungen zu den Aufgaben

- 7 Anhang

- 8 Literaturverzeichnis